Bursa Hunter-net-Hunter

Ireka 毅成:靠英国伦敦的联号公司Aseana吃股息糊

最近,在英国伦敦上市的产业股Aseana Propety Ltd以419m令吉出售位于KL Central的Aloft四星级酒店,引起市场的关注。

持有23% Aseanna股权的本地上市公司Ireka毅成股价受激励,股价从五年以来的最低谷50仙,上扬10仙至60仙,涨幅有20%。

在2015年中的特别股东大会,Aseana拟定在三年逐步脱售世界各地的产业,并把所有资金回退给股东,而Aloft酒店产业是首炮。

另外,毅成也在自家的股东大会做出承诺,会把所有从Aseanna获得的资本回退当股息全部派发给股东。

不过必须留意的是资本回退必须先获得放贷者如银行、债券持有者的同意。如果银行觉得公司或宏观前景不明朗,收紧银根,先把贷款给收回。那么资本回退就会被拖延,这是其中之一的风险。

根据毅成12月季报的展望,若Aseana发放第一批10m美元的资本回退,毅成大约可以取得2.3m美元,以一美元对四块马币换算,可取得9.2m令吉。毅成目前有171m普通股,平均每股可派息约5仙,以现在55仙来讲,周息率都有10%哦,而且陆续有来。

所以要看Ireka就必须看Aseanna,彼此的关系是唇寒齿亡的。

陈年往事

Ireka 于1967年成立,1993年上市,是以承包建筑工程为主,产业发展为辅的公司。创办人是赖昭华,现由赖氏家族所控制。

2013年中旬,赖家想要以90仙私有化公司,结果被七成小股东极力反对,未能如愿。从那时开始我便抱着私有化不成,必有后福的态度一直留意Ireka。

当初Aseana是在2007年伦敦交易所上市,是专攻亚洲区域的高档住宅和商用产业发展的基金,管理层是由Ireka本身管理。股东可选择在七年后解散基金,或者继续经营。资金分配是大马的投资占七成,越南的投资占三成。

然后我们再看看Aseana手头上还有什么产业和工程。

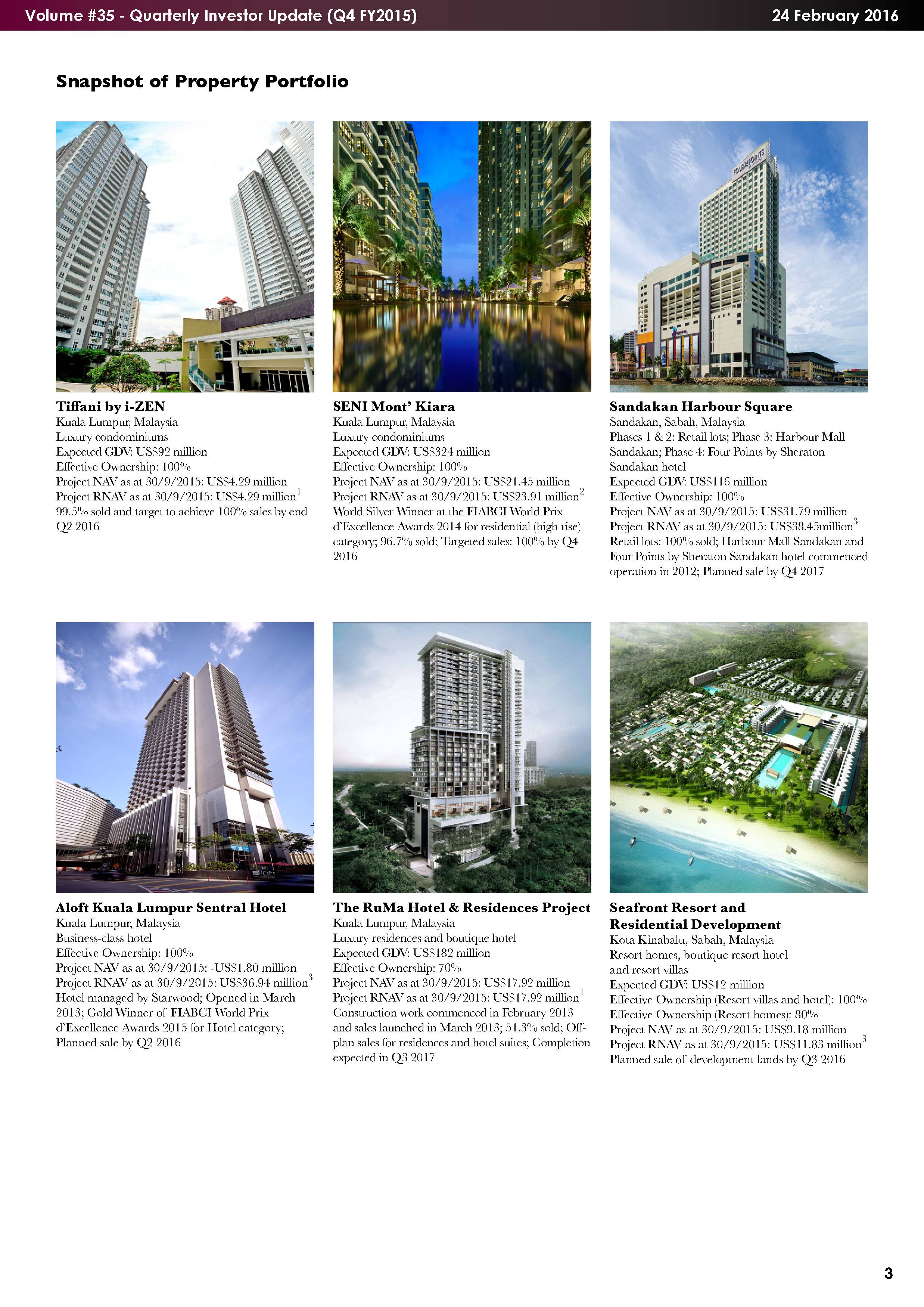

Mont Kiara和Tifanni高级公寓近乎100%售出,所以是包赚的,完全不用担心。

位于吉隆坡市中心Jln Kia Peng才售出一半,希望可以breakeven。

另外,位于越南何志明市的City International医院以及周边的地皮我是相当乐观可以卖到好价。现在越南的地产可是炙手可热,而我看好越南是目前最优良的新兴市场。

最近,大众银行在越南获得全资外资银行的执照,大众银行已经在越南深耕十年,其贡献获得越南政府的肯定,所以跟大众银行的船准没有错的。

比较头痛的是沙巴山打根的Harbour mall和4 points by Sheraton。这里有非常美丽的沙滩碧海蓝天,西方游客喜欢来畅游,中国游客喜欢来吃海鲜。

这里本来是天衣无缝的旅游胜地,但是却给菲律宾阿布沙耶夫绑架事件给搞砸了。山打根虽然距离海盗横行的Lahad Datu还很远,但是人们听到恐怖组织就怕了,根本不想来沙巴。

不过Aseanna还有三年的时间来脱售业务,到时候再看怎样吧。

Aseana一共值多少?

RNAV是每股可实现净资产值,也就是先评估资产卖出去值多少钱,然后扣除所有债务,那么剩余的就是股东的了。

根据资产评估,Aseana的RNAV为1美元,Aseana一共有212m普通股,汇率换算过来,代表持有23%股权的毅成股份值195m。

截至2015年12月的资产负债表,Aseana在毅成的账面值仅为104m,对比可实现价值195m溢价为88%。怪不得两年前赖家要私有化毅成。

毅成目前拥有总值579m令吉的建筑订单额,主要承接的是私人公司的合约,利润比政府合约多一点,但是风险也相对提高。

所以毅成多数选择跟财势雄厚的大公司合作,以降低违约风险,毕竟建筑是相当薄利的说。

毅成有能力承接我国顶尖发展商的工程,例如SpSetia, UEMland, Oskprop

毅豪所建立的高端住宅和酒店屡次获得建筑大赏FIABCI的殊荣。十年前的吉隆坡Westin酒店,也是该公司建的。

毅豪当然也有拿到一些mrt的工程,但是属于三四线的,份儿很小,这里就不提了。

然后该公司于2014年以53.7m令吉脱售Senawang给超级市场业者Aeon,并承接购物广场的建筑工程,总值203m。

至于毅成本身的产业发展的地盘在Nilai和Kajang,也有一小部分Mont Kiara的合约,还好这些地都是五六年前买下来的,所以我比较不担心

被极度扭曲的业绩

这间公司虽然名字好听,也有非常强劲的客源,但是业绩非常那么的差劲?

我们看到亏损最够力的就是投资控股及其他,9个月共三季一共亏损了17.5m令吉,难道Aseana是老鼠屎?

我国的建筑工程是按工程进度进账,比如做了10%的工作就进10%的账,如此推类。

然而,外国的会计采用RFRIC 15记账方式,只要该工程一天还没有竣工兼拿到permit,营业额就不能入账 (booked in),没有营业额也就没有营利。

这种会计方式要就不入账,一入账就会有爆发性的营业额兼营利。

毅成本身也有承接Aseana的工程例如Rumahotel,这些工程都必须跟RFIC15,导致这几年只有expenses,完全没有revenues。所以这也解释了为什么毅成的业绩被扭曲。

那么要如何分辨公司是真亏钱还是假亏钱?看营运现金流,只要营运现金流是正数,代表公司还有在赚钱。

看了该现金流表,你就能明白毅成只是存在账面上的亏损,并不涉及金钱上的亏损

就好像你的股票面临纸上亏损,但只要你一天没有卖出,你并没有真正的亏钱,这是各位看官必须要看懂的。

整个2015年,马币从三块多跌到去四块多,如果是赚美金的,盈利被放大;反之,亏损也会被放大。

仅此而已,所以大家不要给毅成越做越烂的业绩给吓跑,

外汇关系

说起来,也满复杂的。Aseana是在伦敦上市,但是以美元为交易货币,业务分布在大马和越南,所以一共涉及3种汇率:马币、越南盾和美元。

在大马的产业,首先会以马币售出,然后换回去美元。然后毅成受到的是美金的资本回退,然后再转回马币派息给股东。整个过程汇率的影响是net net,也就是打平,不过汇率转换的水钱是免不了。

而在越南的产业,首先会以越南盾出售,然后换去美金,同样的毅成会收到美金的资本回退,然后再转回马币派息给股东。

所以要赚汇率差的关键在越南,最好是越南盾强势,马币弱势,那就最好不过了。

凭单专区

|

Name |

Type |

Listing Date |

Maturity Date |

Exercise Price |

Warrant Price |

Ratio |

Premium |

Gearing |

|---|---|---|---|---|---|---|---|---|

|

Warrants |

01/07/2014 |

25/06/2019 |

1.00 |

0.155 |

1 Warrant : 1 Ordinary Share of RM1.00 each |

0.58 (100.86%) |

3.709 |

凭单要怎么看?看两点:溢价和截止日期。

通常溢价超过一倍我都不会考虑,因为母股要涨一倍你的凭单才能打平。可是这个凭单还有四年才到期,考虑到Aseanna需要三年来清盘,有足够的缓冲期。

那么我就会比较肯冒险买凭单来小刀锯大树。

结语

赖氏家族现在是是由两兄妹赖文翰和赖玟妃来接手,好像Hevea酱。我觉得这种家族传承模式很不错,至少没有传给外家的人。

如果是两兄弟就一定会出歹志,大家都要照顾自己的后代,资源肯定会被分散掉。

两年前,赖氏家族曾经想要以九毛私有化毅成,暴露了想要并吞公司的意图,证明公司还是值钱的。问题是值多少而已。

产业发展都起到七七八八,所有地皮也增值了不少。大胆的讲一句,毅成应该至少值一块吧。

这间公司出了名是不会益小股东,可是市场给予太重的惩罚了,股价不应该以如此低的价格交易(现在连六毛钱都不到)。就连老板也认为自家的股票过于被低估,所以近期一直回购。

我的建议:这只股不适合长期持有,赚了它的钱就要准备走人,大家看着办吧。

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on Bursa Hunter-net-Hunter

MWE bhd's 26% stake in WCE is worth more than its mother, no wonder Upatkoon wanted to privatize it

Created by kakashit | May 08, 2017

TA Global to gain bulk of profit from Trump Tower (Graphic Illustration)

Created by kakashit | Feb 10, 2017

Discussions

2 people like this. Showing 7 of 7 comments

Wow.... good write, and can see you have lots of knowledge in this sector. But IFRIC 15 and the delay in distribution by ASPL really pulled me off.... haiz... should I continue to invest or not...... but reading your write up gives me confidence... I give it another year

2016-06-12 16:22

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

Stock Market Enthusiast

YTLPower: Hammer + Oversold + Strong Support Level Means Bullish Reversal?

2

CEO Morning Brief

These Big-cap Stocks on Bursa Pay More Than 5% Dividend Yield

3

4

RHB Investment Research Reports

5

Kenanga Research & Investment

6

M+ Online Research Articles

7

博傻理论

8

AmInvest Research Reports

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....

ganasai

same like old fox company lah. can see but cannot eat. nta big so what? shareholder can get any? see only loh.

2016-05-01 15:00