南洋行家论股

【行家论股】星报媒体 全面转型路途漫长

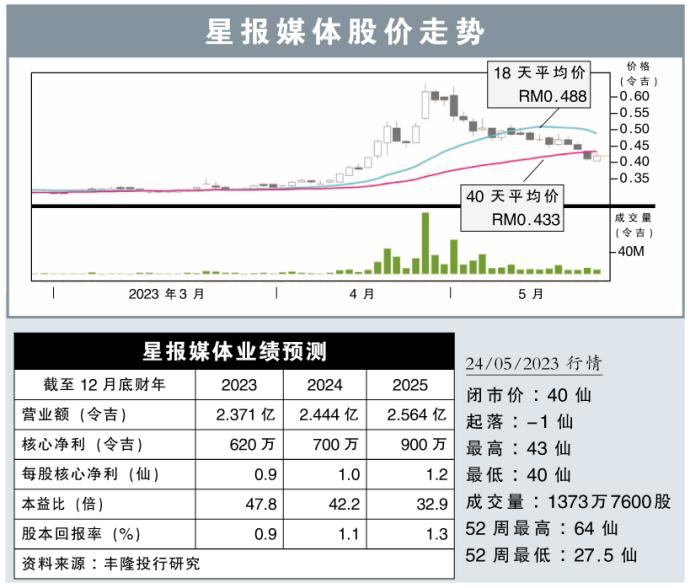

分析:丰隆投行研究

目标价:40仙

最新进展:

星报媒体(STAR,6084,主板电信与媒体股)在报纸和电台两大业务双双退步重击下,2023财政年首季净利按年挫54.86%至114万令吉。

同时,首季营收按年微跌1.30%,至5199万令吉。

行家建议:

星报媒体首季核心净利,按年大跌37%至150万令吉,符合我们与市场预期,分别占全年预测24%和25%。

我们认为,该公司核心净利下挫,主要是新闻纸的成本增加,导致运营支出上涨。

展望未来,在管理层指导下,该公司将开始为期5年的转型之旅,目标是未来营收将在媒体、产业和种植的3项业务平均贡献所支撑。

公司是通过与马登(MATANG,0189,创业板)交易,获得进军种植业机会,一旦本月31日股东特大获得批准,管理层预计,将从下半年开始逐步带来盈利贡献。

我们对此持乐观态度,因为除了可释放公司产业和地库价值外,也提供了业务上更清晰的方向。但我们也认为,公司全面转型路途漫长,复苏之路依然充满坎坷。

中短期内,由于美元走强,新闻纸成本将保持高位,压抑着报纸业务的赚幅,该业务占总收入约80%,

此外,消费者可支配收入减少,商家的广告支出也可能下跌,这会冲击广告收入。

我们维持“守住”评级,不过,目标价从31仙,上调至40仙。

https://www.enanyang.my/行家论股/【行家论股】星报媒体-全面转型路途漫长

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Apps

Top Articles

1

Stock Pick Contest Year 2024

2

The Alpha Trader

PARAGON UNION BHD (9407) - A BLUE CHIP COMPANY IN THE MAKING?

3

angelinestment

4

5

THE INVESTMENT APPROACH OF CALVIN TAN

NOTION, JCY & DUFU ARE STILL ON UPTRENDING MODE DUE TO REAL AND FUTURE EARNINGS, Calvin Tan

6

7

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....