南洋行家论股

【行家论股】MyEG 首季净利超预期

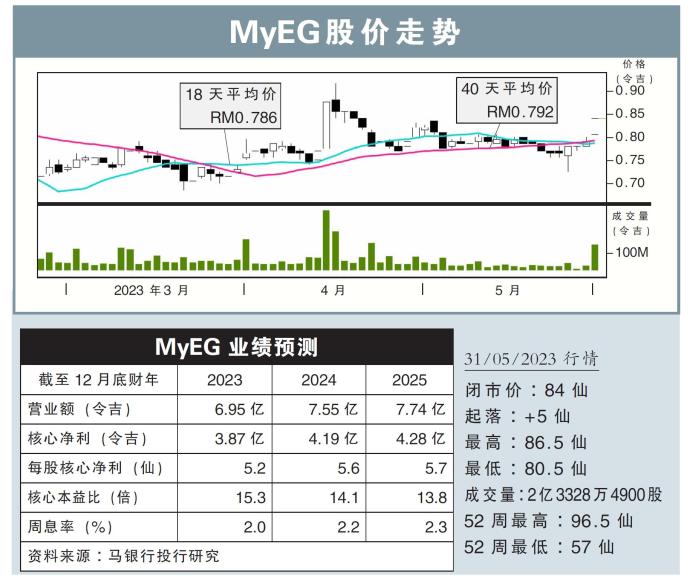

分析:马银行投行研究

目标价:1.03令吉

最新进展:

MyEG(MYEG,0138,主板科技股)2023财年首季净利按年大涨25.18%,至1亿593万6000令吉。

营业额也按年增7.08%,至1亿7322万4000令吉。

行家建议:

由于赚幅超出预期和陆路交通局(JPJ)相关业务的稳定,让首季净利超出我们与市场预期,分别占全年预测29%和28%。

得益于我国致力解决劳工短缺问题,让外籍劳工的工作匹配增加,公司的移民相关业务也因此增长。

另外,尽管交通部年初引入了电子路税和线上驾驶执照的选项,但由于实施比较循序渐进,公司的交通服务业务仍相对稳定。

再加上少了赚幅较低的医疗保健相关业务,推动首季除息税折旧摊销前盈利(EBITDA)赚幅扩大至71.5%,相比去年首季62.0%。

我们将EBITDA赚幅预测,从62至63%提高到67至68%后,2023至2025财年预测也分别上修8、11和12%。

我们预计,移民业务的良好表现将持续下去,再加上新的跨境区块链解决方案将带来更高收入,相信可缓冲交通业务受电子化影响走弱的影响。

由于近期股价疲软,为其提供了更大的上行空间,因此我们上调目标价至1.03令吉,同时,评级也升至“买入”。

https://www.enanyang.my/行家论股/【行家论股】myeg-首季净利超预期

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Get Your NVDA Share by Opening a Moomoo Account*!

MQ Trading Signals

Time

Signal

Duration

Type

2024-05-09 16:40:00

EMA 5

10 Mins

SELL

2024-05-09 16:15:00

EMA 5

5 Mins

SELL

2024-05-09 16:15:00

OBV

5 Mins

SELL

2024-05-09 15:25:00

TURTLE SYSTEM 20

5 Mins

SELL

2024-05-09 15:15:00

TURTLE SYSTEM 20

5 Mins

BUY

Apps

Top Articles

1

Follow Kim's Stockwatch!

THIS ANOTHER GEMS READY TO SKYROCKET!!! - MAJOR DEVELOPER IN PENANG

2

3

RHB Investment Research Reports

Technology, Property, and Construction - Penang- Silicon Hub of ASEAN

4

5

6

AmInvest Research Reports

TRANSPORTATION & LOGISTICS - Our View on of Air Asia’s Restructuring

8

save malaysia!

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....