南洋行家论股

【行家论股】益纳利美昌 3年财测下调

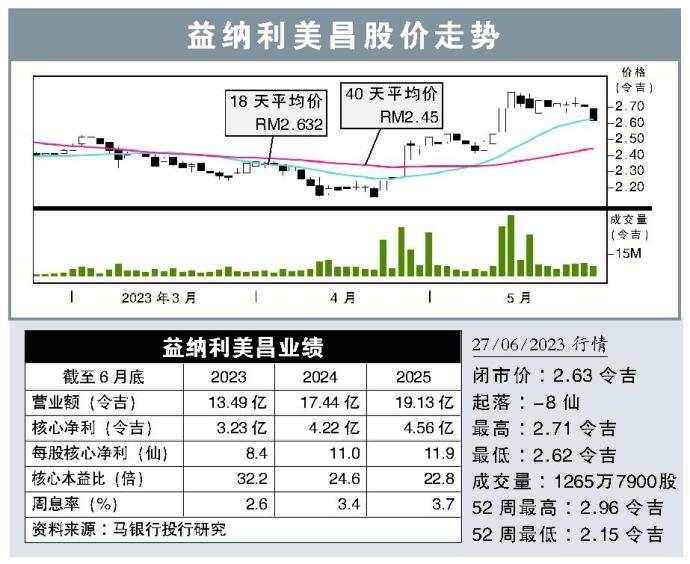

分析:马银行投行研究

目标价:2.75令吉

最新进展:

由于宏观经济疲软,严重冲击益纳利美昌(INARI,0166,主板科技股)的光电业务表现。

尽管记忆体业务和高能LED业务的生产线扩展进展顺利,而前者有望于2024年首季完成,但这两项业务预计都不会在短期内做出积极贡献。

行家建议:

尽管人工智能驱动,带动市场情绪走高,而益纳利美昌的股价更是在过去一个月大涨了21%,不过,相关领域仍面临多项阻力,兴许会压制2024年的增长。

随着公司的光电业务持续疲软,加上中国经济复苏缓慢且存不确定性,我们将该公司今明后财年的净利预测,分别下调14%、8%、和11%。

不过,如若往好的方面去看,随着苹果公司即将推出旗舰手机,预计将推高该公司的射频业务,加上先前陷入停滞的中企联营,也有最新进展。

值得注意的是,与中国联营的公司将专注于为中国国内客户提供优质的外包半导体封测(OSAT)服务,并在满负荷生产,即完全动用20条生产线的情况下,未来将为公司带来6亿5000万令吉的营收。

为此,我们将公司2024财年的本益比,从原先的20倍,提高至24倍。

综合以上,我们将目标价从原先的2.45令吉,调高至2.75令吉;但考虑股价已大涨,评级下修至“守住”。

https://www.enanyang.my/行家论股/【行家论股】益纳利美昌-3年财测下调

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

MQ Trading Signals

Time

Signal

Duration

Type

2024-05-08 16:50:00

TURTLE SYSTEM 20

10 Mins

BUY

2024-05-08 16:50:00

TURTLE SYSTEM 20

5 Mins

BUY

2024-05-08 16:50:00

TURTLE SYSTEM 55

5 Mins

BUY

2024-05-08 16:30:00

ADX

30 Mins

BUY

2024-05-08 16:30:00

MACD/RSI

10 Mins

BUY

Apps

Top Articles

1

Follow Kim's Stockwatch!

THIS STOCK READY TO SKYROCKET!!! - THE POWER & WATER SUPPLY SERVICES

2

3

Follow Kim's Stockwatch!

THIS ANOTHER GEMS READY TO SKYROCKET!!! - MAJOR DEVELOPER IN PENANG

4

Mercury Securities Research

5

Koon Yew Yin's Blog

Eversendai Corporation made a remarkable comeback in FY2023 - Koon Yew Yin

6

AmInvest Research Reports

TRANSPORTATION & LOGISTICS - Our View on of Air Asia’s Restructuring

7

save malaysia!

8

BFM Podcast

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....