南洋行家论股

【行家论股】永旺信贷 首半年净利达标

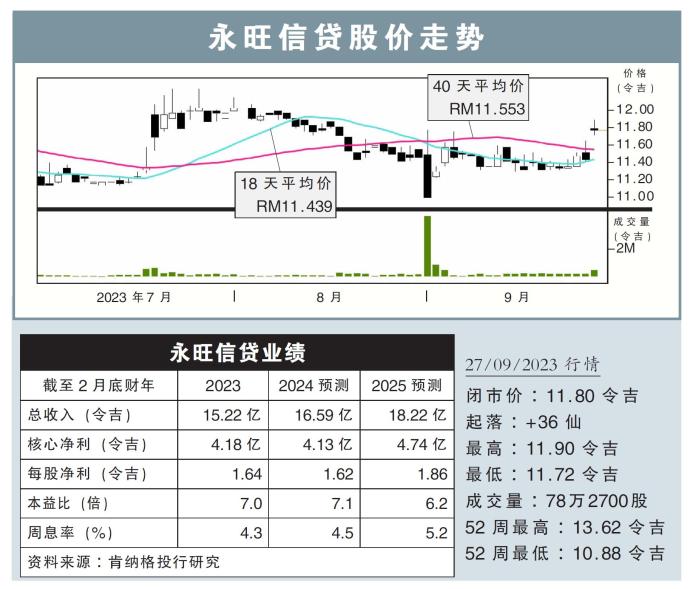

分析:肯纳格投行研究

目标价:16.95令吉

最新进展:

个人贷款、信用卡以及车贷业务走高,永旺信贷(AEONCR,5139,主板金融股)2024财年次季净利增58.87%,至1亿2018万9000。次季营收按年增18.17%,至4亿7173万令吉。

首半年来看,该公司累计净赚2亿1955万2000令吉,按年减7.82%,营收则按年增17.51%,至9亿2440万4000令吉。

行家建议:

永旺信贷首半年净利,符合我们与市场预期,分别达全年预测的53%。

不过,对比去年同期净利有所下降,我们认为,是前期公积金局提款措施有利于当时还款。

我们认为,公司将会继续承受相对较高的减值费用,但这可被视为正常化趋势。

值得注意的是,公司客户群高度集中在B40群体,占总比约60%。

为此,公司一直致力于解决新增的较低质量账户首付款的还款问题,通过人工智能风险模型完善收款策略。

我们预计,公司的贷款增长主要来自其关键的个人贷款部门,而其数字平台将给予助力,简化新客户申请流程。

随着利率前景稳定,我们在调整了股票估价模型的无风险利率后,将目标价从原先16.15令吉,上调至16.95令吉,并维持“超越大市”评级。

我们继续看好公司,除了基本面优势以及超过15%的股本回报率前景,之后的数字银行发展,将使投资者发掘其拥有更多价值的可能,增强股票吸引力。

https://www.enanyang.my/行家论股/【行家论股】永旺信贷-首半年净利达标

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

MQ Trading Signals

Time

Signal

Duration

Type

2024-05-16 16:00:00

EMA 5

30 Mins

SELL

2024-05-16 15:50:00

EMA 5

10 Mins

SELL

2024-05-16 15:50:00

EMA 5

5 Mins

SELL

2024-05-16 15:00:00

EMA 5

5 Mins

BUY

2024-05-16 15:00:00

EMA 5

10 Mins

BUY

Apps

Top Articles

1

save malaysia!

Malaysia set to become hub for AI development and innovation

2

3

CEO Morning Brief

5

6

7

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....