南洋行家论股

【行家论股】伦平 净利同比大涨37%

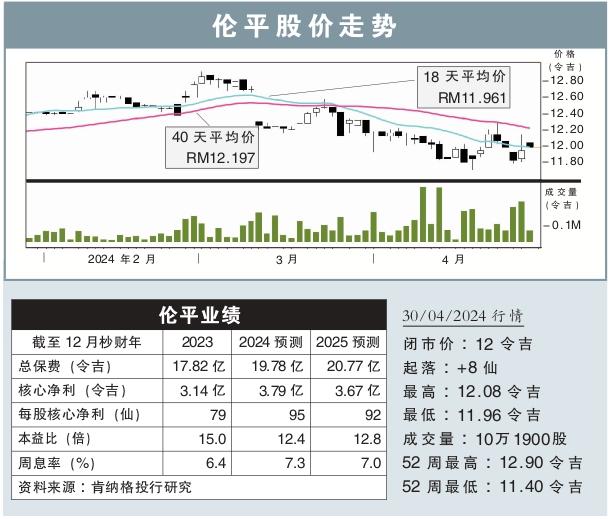

分析:肯纳格投行研究

目标价:15.00令吉

最新进展:

伦平(LPI,8621,主板金融股)2024财年首季,净利同比大涨37.19%,至1亿129万1000令吉。

不过,首季营收与去年同期基本持平,仅微升1.39%,报4亿6976万令吉。

马新社

行家建议:

伦平首季净利,占我们与市场净利预测的30%,我们发现,与高额的拨备相比,火险的索赔好于预期。

第一季的保险营收持平,主要是因为火险产品走弱(-19%),不过汽车(+11%)与杂项保险(+12%)的营收却提升。索赔率大幅下降11.7百分点,至40.1%,保险服务的净利上扬44%。

我们认为,前几年的水灾事件,让该公司准备大量储备金应对灾情。

我们认为,随着火险领域收费开放竞争,伦平会面对压力,不过,该公司与大众银行(PBBANK,1295,主板金融股)密切关系,房贷增长将持续给予支撑,维持伦平的领先地位。

伦平也会加强银行保险网络,直接触及客户。尽管随着整体活动恢复正常,索赔率有所下降,不过,随着气候条件恶化,某些政策带来的风险增加,再保险的覆盖可能需要调整。

基于净索赔率下降,我们将2024至2025财年的净利,提高13%与4%,维持“超越大市”评级,但目标价从14.70令吉,提高至15令吉。

https://www.enanyang.my/行家论股/【行家论股】伦平-净利同比大涨37

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Don't Miss Out: Up to USD1,000 in Our Lucky Draw!

MQ Trading Signals

Time

Signal

Duration

Type

2024-05-16 12:25:00

EMA 5

5 Mins

BUY

2024-05-16 12:20:00

EMA 5

10 Mins

BUY

2024-05-16 11:05:00

EMA 5

5 Mins

SELL

2024-05-16 10:55:00

EMA 5

5 Mins

BUY

2024-05-16 10:55:00

ADX

5 Mins

BUY

Apps

Top Articles

2

3

save malaysia!

Malaysia set to become hub for AI development and innovation

4

5

6

7

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....