Good To Know

[转贴]阿笔谈股系列19- 浅谈Muda: 把垃圾变黄金

This article first appeared in Investips.my Blog & Facebook, on December 12, 2017.

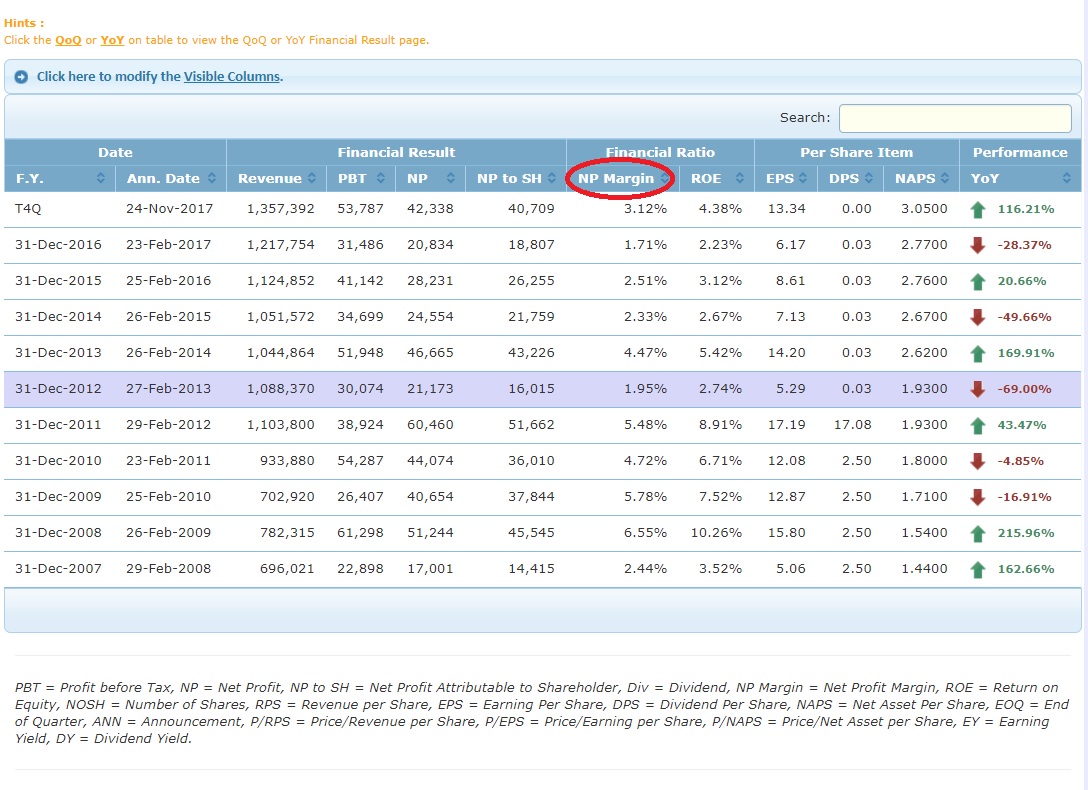

Muda Holding主要业务为制造工业用纸,纸板和纸箱,纸质食品包装等(Industrial paper, paper board and carton boxes, paper based food packaging)。

从以上数据,可以看到在过去几年里,Muda holding 利润率(net profit margin) 大多数都少于5%(虽然以上数据没有做适当的调整,如one-off item net exception gain of RM18.3M于FY2013).

在这薄利润率的生意模式里,任何input cost和产品售价的微小调整都会对公司盈利影响巨大。

Muda holding 用废纸生产工业用纸和纸箱等。所以,Input cost是废纸价钱。除此之外,人工费和能源成本也是主要Input cost。

近期,包装纸(packaging paper)产品价格走高。因中国持续高压严控环保,落后和低效率的产能加快关停,新增产能的審批更加严格。特别是禁止对燃煤发电厂的審批,所以影响造纸项目的增加。

以上是中国两大纸生产厂(Nine dragon & Lee Man)对中国政府环保政策及未来纸生产商盈利的展望。

Add on:

- China's Quest For Clean Air Could Hit You in the Wallet https://www.bloomberg.com/news/articles/2017-11-19/china-s-quest-for-clean-air-is-shaking-up-industry-and-inflation

- China - Environmental Technology https://www.export.gov/article?id=China-Environmental-Technology

在今年7月,中国宣布禁止进口外国垃圾,这使到废纸价格开始走跌.

Add on:

- China ban on waste imports leads to piles of paper abroad, surging prices in China https://www.reuters.com/article/us-china-hongkong-paperrecycling/china-ban-on-waste-imports-leads-to-piles-of-paper-abroad-surging-prices-in-china-idUSKCN1C30GR

- Trash Talk: Price of Recyclables Sinks After China Bans U.S. Scrap https://www.wsj.com/articles/less-cash-to-buy-trash-after-chinas-ban-1508493603

Muda holding RM1.32/share, 市值 RM403M, NTA RM945M

风险

- 2018年 天然气价格上涨

- 废纸价格上涨导致盈利下降

注:阿笔个人持有该公司股份,但并非该公司董事,顾问或员工。以上投资分析,纯属阿笔个人意见和观点。任何人因看此文章而造成任何投资损失,阿笔恕不负责。

免责声明:以上言论纯属读者分享,并没有任何买卖建议,或推高股压低价的其他企图,怒本网站不对你的盈亏负任何责任,谢谢

More articles on Good To Know

Featured Posts

New Update. Discover investment communities that resonate with your ideas

Apps

Top Articles

2

3

4

BFM Podcast

5

BFM Podcast

6

BFM Podcast

7

BFM Podcast

8

Koon Yew Yin's Blog

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

TWL HOLDINGS BERHAD - REDEEMABLE CONVERTIBLE UNSECURED LOAN STOCKS 2023/2028

2024-04-19 16:55:00

ADX

5 Mins

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....