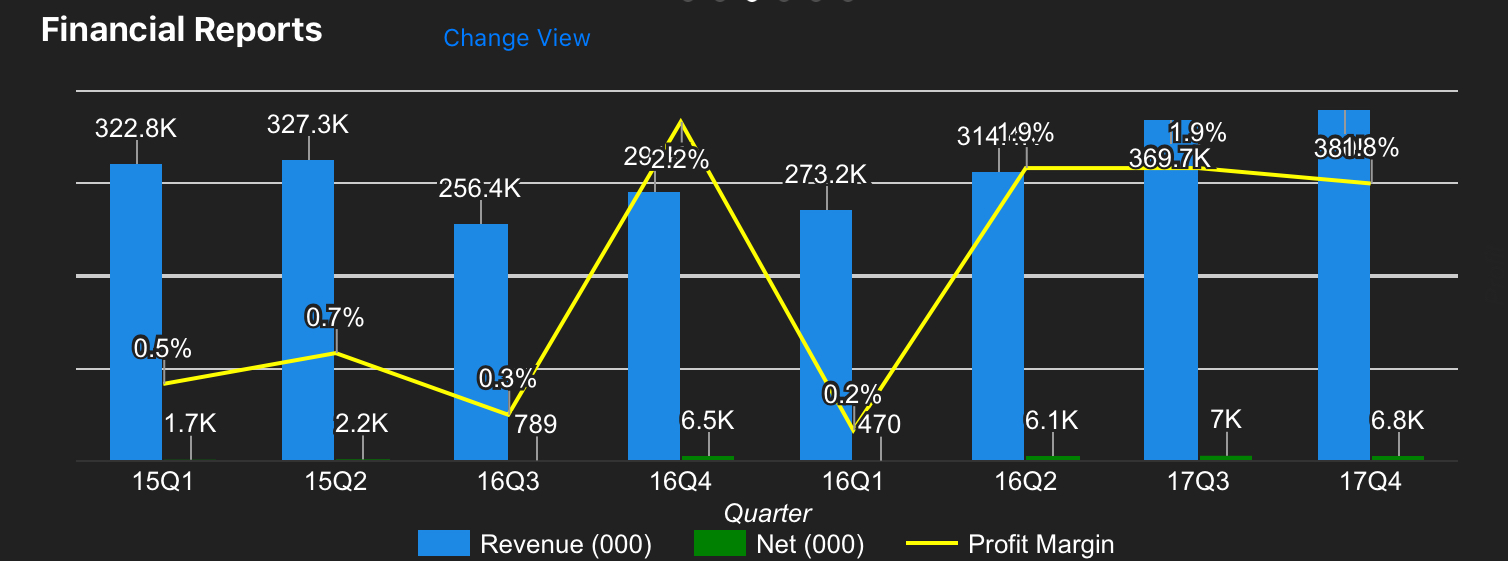

根據NYLEX剛出爐不久的年報顯示,該公司的總營業額及Net Profit Margin都進步了不少。此外,我也詳讀了各個部門的狀況,並且被其去年優秀的表現吸引著了。于是,我在年報公佈後沒幾天就決定投資NYLEX這家公司。

相信很多人都知道化工公司的Net Profit Margin一向來都是很低的,NYLEX也不例外。同行SAMCHEM和LUXCHEM的Net Profit Margin 也很低,前者大概2%左右而後者則大概5%左右。

還記得SUPERLN上個月剛出爐的業績受原材料價格高漲的影響而慘不忍睹。也因為其管理層表示原材料居高不下的價格可能會維持好幾個季度,所以造成SUPERLN第二天遭到投資者大量拋售。這個原材料就是丁二烯(Butadiene),一種有機化合物,專門用在製造合成橡膠等等。其價格從8月開始的每公噸915美元飆至1555美元。

這和NYLEX有什麼關係?這時我就要搬出我學了7年的化學知識來向大家解釋了。

說完了工業用化學品部門,來看看NYLEX最近設立的物流部門到底執行了什麼計劃。最引人矚目的就是NYLEX在去年所訂的船艦已經完成並且于今年的一月送到馬來西亞了。製造商是日本的Hakata Ship Building Co.,Ltd. (花了大概19.23億日元)其級別是6,800dwt IMO Type II,蠻大的。。。

(有興趣了解這艘船艦的話可以閱讀這篇文章:http://epaper.mmail.com.my/2017/01/31/whole-new-experience-on-high-tech-mt-nylex-1/)

至於聚合物部門的話,則在馬來西亞的Shah Alam及印尼的Surabaya有工廠,主要生產Polyvinyl Chloride (PVC) 和Polyurethane (PU)產品。雖然只佔了公司總營業額的10%左右,但因為有較高的賺幅,所以也是公司的主要利潤來源。由於沒什麼亮點,加上我很懶惰,所以就不詳細分析這個部門了。

股息方面,NYLEX則維持年年都有派息的習慣。

估值方面,NYLEX的同行SAMCHEM和LUXCHEM的P/E 分別是16.66及15.15。NYLEX的P/E目前則只有9.34,在加上NTA高達1.80,凸顯NYLEX嚴重被低估。此外,假如這個月出爐的季報淨利達到至少EPS 3.50的話,近四個季度的EPS將會是13.87。給予較合理的P/E 10的話,其股價有望上漲到RM 1.40左右。值得一提的是NYLEX的MD蕭家偉今年二月曾經在The Edge表示公司的合理市值應該是RM 300M(等於合理股價RM 1.54)

免責聲明:

以上的投資分析,純屬本人個人意見及觀點。文章所提及的數據與股價僅供參考用途。任何人因看此文章而造成任何投資損失,本人恕不負責。買賣自負~

billionn

Should have promoted this counter 2 days earlier now is a bit too late why dont you tell us straight like how high it can go?

2017-10-06 00:22