南洋行家论股

【行家论股】金轮企业 订单强劲盈利看涨

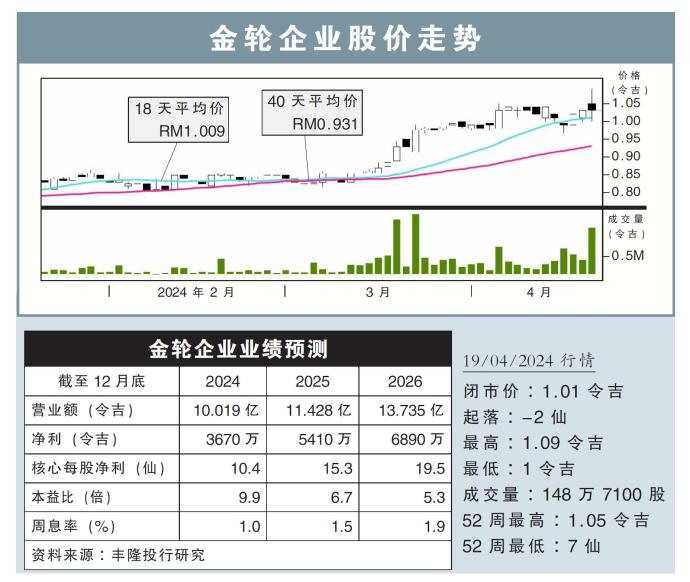

分析:丰隆投行研究

目标价:1.38令吉

最新进展:

金轮企业(KIMLUN,5171,主板建筑股)获新加坡上市公司--Astaka发展私人有限公司颁发主建筑合约,总值1.5亿令吉。

该公司将负责在柔佛新山名为Aliva Mount Austin的服务式公寓项目,进行主建筑工程。

上述工程预计会在2026年末季前竣工。

行家建议:

若算上该工程,金轮企业年初至今共斩获2.84亿令吉合约,手头上合约总额达到24.8亿令吉,是上市以来最高的合约订单总额。

我们预计,今年柔佛建筑行业强劲,可为该公司带来近6亿令吉的新建筑合约;因此金轮企业全年8亿至10亿令吉合约目标显得稍有保守。

强劲的订单前景,相信可成为公司重新评级的催化剂,并为2025财年将能更好体现盈利潜力。

此外,在私人领域、公共领域及大型基础设施项目支撑下,整体行业的商机强稳。

我们认为,建筑或预制业务将受惠于6大利好因素,当中包括柔佛及砂拉越的数条大道升级、防洪项目、医院项目、槟城轻快铁工程、古晋城市轻快铁计划(KUTS)及捷运第三路线(MRT3)。

综上所述,维持“买入”评级,目标价为1.38令吉。

https://www.enanyang.my/行家论股/【行家论股】金轮企业-订单强劲盈利看涨

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Open a Moomoo Account Today and Win an Apple iPad Air*!

MQ Trading Signals

Time

Signal

Duration

Type

2024-05-02 15:55:00

TURTLE SYSTEM 20

5 Mins

SELL

2024-05-02 15:55:00

TURTLE SYSTEM 55

5 Mins

SELL

2024-05-02 15:50:00

TURTLE SYSTEM 20

10 Mins

SELL

2024-05-02 15:50:00

TURTLE SYSTEM 55

10 Mins

SELL

2024-05-02 15:40:00

ADX

5 Mins

BUY

Apps

Top Articles

1

2

博傻理论

3

Stock Pick Contest Year 2024

4

Good Articles to Share

5

Koon Yew Yin's Blog

7

THE INVESTMENT APPROACH OF CALVIN TAN

MKHOP (5139) What Is Its Current Forward P/E and Intrinsic Value, Calvin Tan

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....