Good Articles to Share

【转帖】怪老子: 如何評估股票價值

當我們買一張股票時,最常碰到的問題是這張股票到底值多少錢?或者用另一角度來問,為何台塑股票80元你願意買?的確!很少人心中有個底,知道想購買的股票實際值多少錢。大部分人買股票的原因是:“覺得”這檔股票會漲,然而這不禁讓我們心中有個疑問,難道沒有一種比較有學理的方法,能夠計算股票的內在價值嗎。

有一種評價模式是假設買了股票後永遠持有,那麼這股票終身所配回股息折成現值後的總額,就是這股票的價值。這種評價模式的確相當合理,雖然股價會隨著股票市場喊價而波動,但追根究底投資者不就是為了配息而買股票嗎,所以從配發股息著手的確是釜底抽薪的辦法。當知道這股票的內在價值後,心中就會有個定見,到時進可攻退可守,就算股票套牢,靠著配發股息也是個不錯的投資。

理論模型

接下來會有些數學部份,但請放輕鬆的看過,這兒只會交代公式的意義,不會有艱澀的運算。運算部分交給Excel來做就好了,不必我們煩心。

若未來每年的現金股息分配,第1年配股息D1,第2年配股息D2,依此類推第n年配股息Dn,那麼將這些未來可能分配的股息以投資者期望報酬率R折成現值,加總後就是該股票之價值:

P0 = D1/(1+R)1 + D2/(1+R)2 +D3/(1+R)3 +‧‧‧ -----------------------(公式一)

這就是投資學上的股價評價通用公式。式子裡第1項D1/(1+R)1是第1年股息D1之現值,第2項D2/(1+R)2是第2年股息D2之現值,依此類推。所以我們只需依序將每個配息之現值一個一個分別算出來就好了。可是~~~~有無窮多項耶,那不算死人了嗎?放心!有Excel代勞,不用1秒鐘答案立即出現。

實務演練

理論看起來很簡單,可是怎知道未來每年分配的股息是多少,尤其是獲利成長公司,每年的盈餘不斷的推升,這樣又是如何算呢?就是因為無法準確預測長時間的股息分配,所以學術界就發明了一些理論模型(附註一)來分析股票價值,一個是零成長模型,假設每年配息金額都一樣;另一個是成長模型,假設每年配息以一定比例成長。兩者也都是根據公式一所演繹出來的。這些理論其實和股票實務脫節蠻深的,有哪一檔股票是永遠配發同等配息的,或有哪一檔股票的配息會永遠以一個固定成長率往上飆高。正常公司的成長曲線不會是直線型,在需求強勁時會以較高的成長率往上爬,到一定時候時成長會較為遲滯,在過一些年後會市場飽和就不再成長了。有了Excel的強大試算功能,利用公式一的觀念,就可輕易計算出股票價格,而且成長率可以每年任意調整反覆試算。

Excel試算表下載

這兒提供一個Excel檔案供下載,裡面有本文談到的範例,讀者也可自行利用本文談到的方法,將資料直接套入即可。

觀察最近10年成長率

Excel雖然提供了極佳的計算能力,但是我們還是得預測未來的成長率到底是多少,因為成長率決定股票價值頗巨,所以必須謹慎估算。最好的方式是先了解過去成長情形,再加上最近的研究報告,便比較容易預測未來股息成長情形。最近幾年的股息配發資料網路上應該都不難取得,根據這些資料再做一些運算,就可以得到有用資訊。計算方式是先將每年的配息金額加計配發股票股利後的“實領配息”,再算出每年平均成長率當作未來成長率之參考。有了這些資料,對未來的配息預測是很有幫助的。

考慮股票股利之影響

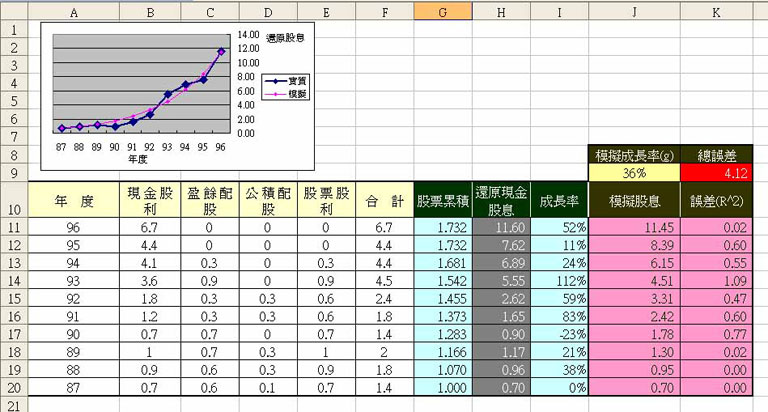

圖(一)是台塑公司最近10年的股利配發情形(儲存格A10~F20),這些資料讀者可以從Yahoo股市裡下載,可是這些股利及股息配發資料,並不能拿來直接用,因為第1年所買的1股,到了第2年因為配發股利的關係已經不只有1股。如果去年配發股票股利為1元,那代表今年的股票數量會增加10%,就是去年1股今年增加0.1股,總共擁有1.1股。所以必須加計因股票股利所累積的股數,再乘上當年的配息金額,才是當年的配息收入。『還原現金股息』那一欄,就是將股票股利因素考慮在內的實領配息。

下表是圖一欄位的詳細說明。

| 欄位標題 | 儲存格 | 說明 |

| 股票累積 | G欄 | 假設87年買的1股,到了該年度所擁有的股數 |

| 還原現金股息 | H欄 | 實質領取股息 = 該年股票累積 * 現金股利 |

| 成長率 | I 欄 |

根據還原現金股息,和去年相比之成長率 = (今年股息-去年股息)/去年股息 |

| 模擬成長率 | J9 | 模擬股息所根據的成長率之計算參數,意義相當於平均年成長率 |

| 模擬股息 | J11~J20 |

計算去年股息以模擬成長率得到之金額 = 去年股息*(1+模擬成長率) |

| 誤差 | K11~K20 |

將模擬股息之當年金額和還原現金股息相減,就是求取這兩者之差距,再平方以得到差距之正值。 = (模擬股息-還原現金股息)2 |

| 總誤差 | K9 | K11~K20之總和,目的是希望得到一個誤差最小的模擬成長率 |

求出配息平均成長率

儲存格J9是模擬成長率,目的是想得知台塑近10年的配息平均年成長率是多少?如何可以得到這個值呢?先給一個模擬成長率g(J9),再做一個模擬股息欄位(J欄)。87年模擬配息的起始值(J20)應該和87年的還原現金股息(H20)一樣,87年之後的模擬配息,每年都是“固定”乘上去年配息的(1+g)倍。

整個涵意是說若有一『成長模型』,以87年的配息為起始點,每年平均都以g成長率爬升,那麼只要比較台塑近10年的實際配息,和『成長模型』的成長率g,看那一個最為接近。

例如台塑87年之股息(J20)為0.7元,模擬配息是每一年都“固定”以模擬成長率(J9)成長,亦就是每年之配息都是去年的(1+g)倍。若g為36%:

87年 = 0.7

88年 = 0.7*(1+36%) = 0.96

89年 = 0.7*(1+36%)*(1+36%) = 1.30

90年 = 0.7*(1+36%)*(1+36%)*(1+36%) = 1.78

.....

台塑近10年的實際配息和g=36%這組最為接近了,所以也可以說過去10年配息,平均每年以36%成長。但要注意的是~~~歷史資料不代表未來也會如此。

如何比較實際配息和成長模型,就是利用誤差欄(K欄),來檢驗由模擬成長率g算出的『模擬股息』,和實際『還原現金股息』的誤差有多大,然後反覆調整模擬成長率g達到兩者最低的誤差值。誤差計算方式是將當年“模擬股息”減去“還原現金股息”,再求其平方以取得正值。總誤差(K9)就是所有誤差(K11~K20)之總和。

這樣我們就可以用代入法來求得最接近實際配息的一個成長率,做法如下:

1) 先隨便猜一個模擬成長率(J9),例如20%好了,這時總誤差(儲存格K9)算出來的結果是117,而且模擬股息(圖一粉紅色曲線)看起來和實質股息會有些差異。

2) 試著上下改變儲存格J9的數值,看那一個數字會得到最小的總誤差(K9),那個成長率就是最接近10年的平均成長率。

▼圖(一)台塑公司最近10年的股利

利用Excel規劃求解工具

其實不用那麼累,一個一個值去試試看,可以利用Excel的規劃求解,就可以輕鬆得到平均成長率。方法如下:

1) 下拉選單=>工具=>規劃求解,會出現如下圖視窗。若工具裡找不到『規劃求解』選項,必須到工具=>增益集裡將『規劃求解』選項打勾才行。

2) 『設定目標儲存格』==>$K$9,『等於』==>“最小值”,『變數儲存格』==>$J$9

3) 按求解後,如出現“規劃求解找到一解‧‧‧”,選『保存運算結果』,再按『確定』即可

▼圖(二)規劃求解參數設定

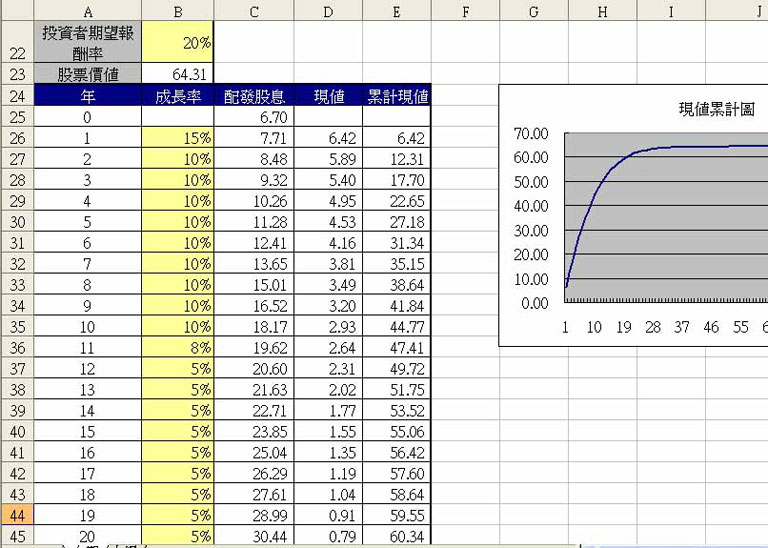

計算股票價值

當最近10年的平均年成長率知道後,就可以開始預估未來的配息成長囉,利用公式一的通用公式

P0 = D1/(1+R)1 + D2/(1+R)2 +D3/(1+R)3 +‧‧‧

公式一的每一個加項,就是每一年的股息經折現後之現值,第1年股息為D1,除以1年折現因子(1+R)1,就是第一年股息之現值。第2年股息為D2,除以一年折現因子(1+R)2,就是第2年股息之現值,依此類推。

可是~~~~這式子不是無窮級數嗎?Excel如何計算無窮級數。不用擔心,雖然是無窮級數,但是每一年的股息都要除以(1+R)n來折成現值,愈久的年數n的值愈大,除數成指數增加,現值就會變得很小。也可以這麼解釋,就是很久以後所拿到的股息對現在股價是沒啥影響的。圖三有一個『現值累計圖』,就是將每年股息現值累計相加的圖,可以看出到25年後,已經不再增加了,因為25年後股息的『現值』那一欄(D欄)的數值幾乎都等於零。這也說明了25年後股息之多寡,對現在的股票價值是無關緊要的。

雖然如此為了增加準確度,Excel還是計算了100年的股息。根據每年的成長率預測來計算,然後一一根據期望報酬率以年數(1+R)n折成現值,再將所有現值加總,就是股票價值了(B23)。

成長率欄(B26以後的黃色儲存格)必須讀者自行填入,這也是最具挑戰性的地方,讀者已經知道過去10年的平均年報酬率了,這時候就得預測未來100年的成長率了(B26~B125)。什麼!預測100年。別大驚小怪,我知道是不好預測,但是總得猜一個,要不然如何算,事實上外資那些專業分析師也就是預測這些值。

妳只要專心的猜未來25年內的成長率,尤其是10年內的成長率,因為影響最大。25年後大概市場也飽和,填0%或5%都無坊了。模擬成長率(J9)已經算出過去10年的平均成長率,讀者可根據這數值,加上對該公司的客觀了解,去猜這數值。

配發股息欄(C26~C125)會根據讀者推定之成長率,算出當年配發股息。現值欄(D26~D125)將當年之股息以投資者期望報酬率(B22)一一折成現值。D26~D125的每一儲存格,代表著式子(一)的每一項。股票價值(B23)是將每年配發股息(D26~D125)加總,相當於式子(一)的P0,也就是我們要的結果。

▼圖(三)台塑股票價值及成長率預測

分析及討論

評價模式做出來了,接著就用現有股票來做一下分析,拿台塑股票來說吧,今天(2008/8/18)股價64元,如果設定投資者預期報酬R為20%(股票要求這等報酬率應該不為過),那麼則必須將未來成長預測壓低至10%~15%左右(如圖三所示),股價才會等於64元。可是上述分析告訴我們,台塑近年來的配息成長率高達36%,而且還正在成長中,所以我認為台塑股票目前是明顯低估。

成長緩慢的公司

再舉中鋼公司為例(下載Excel裡有資料),用同樣方法來看近10年配息,可以得知過去成長率每年平均6%。若中鋼未來20年配息還是以6%成長,算出來結果也只值27元,相較今天的股價37.9元,我認為是明顯高估。台塑跟中鋼這兩張股票,我肯定選擇台塑。

成長率決定股價

由這方法可以看出,股價是由最近30年的股息配發來評價的,而且股息成長率影響股價頗大,這也是為何當一檔股票之成長率超乎預期時,股價就一直往上漲的原因。

本益比迷思

買股票有一個量化指標叫做本益比,就是股價除上每股盈餘。盈餘是當年的,所以本益比沒有任何未來成長與否的資訊,就是說今年的盈餘不代表未來也會一樣。所以不是本益比小,就代表這股票便宜。通常低本益比的公司,就是因為成長率低,所以被專業機構評定低股價,所造成的低本益比。所以不是低本益比的股票就是好股票。

附註一:投資學上的分析方法

配息零成長評價公式

一家公司市場成熟穩定不會再有成長,所以每年配息都非常穩定,配發一定的股息D,若期望的投資報酬率是R,那麼未來領取股息的現值如下:

P0 = D/(1+R)1 + D/(1+R)2+ D/(1+R)3+‧‧‧

=D*(1/(1+R)1 + 1/(1+R)2+ 1/(1+R)3+‧‧‧)

=D/R ---------------(公式二)

例如A公司每年都配發股息3元,投資者的期望報酬為R,所以這股票價值= 3 / R ,那麼股票價值和投資者的期望報酬有關,不同期望報酬率的股票價值如下:

|

報酬率(R)

|

投資者願意購買價

|

|

10%

|

30

|

|

15%

|

20

|

|

20%

|

15

|

|

30%

|

10

|

也就是說同樣的每年都拿到3元的股息,因為投資者的預期報酬率不同,所願意付出的價格也會跟著不一樣。

用Excel來計算

這種配息零成長的特例,不需要用公式計算,直接把值代入本文所附的Excel,答案立即出來且跟投資學的公式一模一樣。股息(C25)輸入3,把B26~B125都輸入0%,就是說100年都不成長每年都是3元配息,投資者的期望報酬(B22)輸入20%,那麼股票價值(B23)應該跟下列公式一樣是15元。

P0 = D/R = 3/20% = 15

有興趣讀者可以自行驗證一下。

獲利成長評價公式

若一家公司的獲利是正在成長,亦就是一年比一年還要多,當然配息也是一年比一年多,這樣類型的公司,股價該如何來評定呢?若股利每年以g成長,也就是每年股利配發都是去年的(1+g)倍,投資者的期望報酬為R,通用式子可以得到:

P0 = D1/(1+R)1 + D2/(1+R)2 +D3/(1+R)3 +‧‧‧

= D0(1+g)1/(1+R)1 + D0(1+g)2/(1+R)2 + D0(1+g)3/(1+R)3+‧‧‧

P0 = D0*(1+g)/(R-g) = D1/(R-g) ---------------(公式三)

=>條件是:g必須小於R

這也稱為股利成長模型(Dividend Growth Model)。

舉例說台塑今年配發股利6.7元,若每年以8%成長,投資者的期望報酬為20%,

那麼台塑的股價應該是:=6.7*(1+8%)/(20%-8%) = 60.3元。

用Excel來計算

本文所附的Excel是通用的,每年成長率都可變更,當然也適用這模型的計算。股息(C25)輸入6.7,把B26~B125都輸入8%,就是說100年每年都以8%成長,投資者的期望報酬(B22)輸入20%,那麼股票價值(B23)答案是60.3元,應該跟上面公式所算出的結果是一模一樣。除了可看到答案外,還可以看到每年的配息狀況,以及配息之折現。細心讀者會發現到最後雖然配息金額非常龐大,可是折現後卻等於零。這也可以從現值累積圖看出,30年後的配息雖多,但已經沒有貢獻度了。

My trial on AEON @ Google Doc

http://www.masterhsiao.com.tw/StockValuation/StockValuation.htm

More articles on Good Articles to Share

Austria's far right calls for 'honesty' in coalition talks | REUTERS

Created by Tan KW | Jan 08, 2025

Goldman Sachs is at the heart of regulatory relief, says BofA's Ebrahim Poonawala

Created by Tan KW | Jan 08, 2025

IN A MINUTE: Winter wonderland in China’s ‘ice city’ Harbin #shorts

Created by Tan KW | Jan 08, 2025

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

2

AmInvest Research Reports

3

CEO Morning Brief

Oriental Kopi to Raise Menu Prices Amid Rising Raw Material Costs

4

Kenanga Research & Investment

5

Kenanga Research & Investment

6

PublicInvest Research

7

8

南洋行家论股

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....

Jordan Ching

thank you again

2013-03-30 21:35