Future Tech

[转贴] 揭秘苹果入场的低轨卫星通讯,SpaceX,OneWeb领衔,中国星链也将问世 | 智东西内参

日前,知名苹果分析师郭明錤在最新报告中指出,iPhone 13系列手机将配备能够连接到低轨道卫星的硬件,启用相关软件功能后,将能让iPhone 13用户无需4G或5G网络就能拨打电话和发送消息。虽然很快该消息被彭博社辟谣,称苹果的确正在为iPhone研发卫星功能,但不大可能在2021年就推出,但是可以确认的是,iPhone将增添卫星通讯功能是确定的, 低轨卫星通讯将成为近期电子行业一大关键趋势。

本期的智能内参,我们推荐天风证券的报告《卫星互联网应用元年:天地万物互联时代到来》,揭秘苹果入场的低轨卫星通讯市场的现状和趋势。

来源 天风证券

原标题:

《卫星互联网应用元年:天地万物互联时代到来》

作者: 潘暕 等

一、苹果入场,低轨卫星将成为关键趋势

上周末,一向精准爆料苹果最新消息的郭明錤发布了一条猛料。他透露iPhone 13,也即苹果即将于今年秋季发布的最新一代 iPhone,将具备卫星通讯的功能!iPhone 13 将搭载高通开发的特别改进版 X60 基带芯片。而该芯片支持卫星通讯公司 Globalstar 拥有的 n53 频段。也就是说,就算没有4G、5G 移动信号和 Wi-Fi,新 iPhone 也可以发信息、打电话。

彭博社随后也发表文章,部分确认了郭明錤的宣称,并且补充说明,最新一代 iPhone 的卫星通讯并不属于常规功能,而是仅限紧急用途。比如在荒郊野外,或是缺乏 Wi-Fi 和移动信号的场景,用户可以用有限的卫星通讯功能,进行报警求助。

在卫星通讯模式下,用户可发送的单条信息会有字数限制,而且在 iMessage 里会显示为灰色。尽管如此,这种紧急信息还是有独到之处,比如即使信息的接收方(你设定的紧急联系人)打开了勿扰模式,仍然能收到通过卫星通讯方式发来的信息,并且会显示通知。

不过,彭博社文章还指出,新 iPhone 可能仅包含支持卫星通讯的元器件,但并不一定代表配套的功能也会随 iPhone 13 一同上线。这些功能的正式推出,可能不会早于明年。但无论如何,苹果入局低轨卫星已成为定局。

高通与卫星通讯全球星一直有着紧密的合作,早在今年二月高通就宣布, 其将在未来的 X65 基带芯片支援全球的n53 频段,通过为 n53 提供全球 5G 频段支持。 其他智能手机品牌若想提供支援卫星通讯的机型,须等到 2022 年采用 X65 基带芯片。

全球星认为其潜在的设备生态系统将显著扩展。如果苹果将要在 iPhone 13 上提供卫星通讯功能,预判其极有可能合作的厂商为全球星。

卫星互联网可使全地球都能通过宽带连上互联网终端,解决现有世界上超 30 亿人无法使用互联网,超 70%地理空间未实现互联网覆盖的问题。当前,全球通信市场已达到年均万亿美元规模,而网络覆盖范围还不足地球面积的 10%。由于地理因素限制,信号发射塔数量已接近饱和。

卫星互联网可使全地球都能通过宽带连上互联网终端,解决现有世界上超 30 亿人无法使用互联网,超 70%地理空间未实现互联网覆盖的问题。当前,全球通信市场已达到年均万亿美元规模,而网络覆盖范围还不足地球面积的 10%。由于地理因素限制,信号发射塔数量已接近饱和,卫星互联网因其广覆盖、低时延、宽带化、低成本优势成为未来发展焦点。同时,作为空间通信基础设施,卫星互联网的建设也将为后续全球物联网提供条件保障。

二、市场展望,三大驱动因素

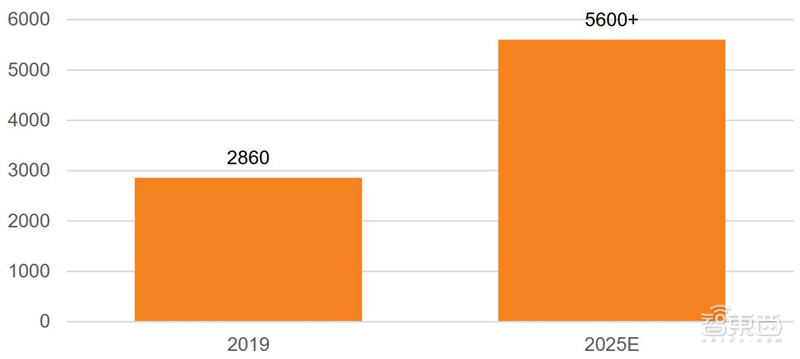

预计 2019 到 2025 年,全球卫星产业收入至少翻倍。随着太空空间探索的逐步深入,国内外就卫星互联网纷纷展开部署,2019 年全球卫星产业总收入为 2860 亿美元,同比增长 3.20%。预计 2025 年前,卫星互联网产值可达 5600 亿~8500 亿美元。

市场潜在用户或接近 50 亿。卫星互联网的市场规模研判卫星互联网的目标群体包括 41亿人次的航空员工和旅客、3000 万人次的航海员工和旅客、约占偏远地区 30 亿人口5%~10%(1.5 亿~3 亿人)的富裕阶层、3 亿人次左右户外旅行探险者等。

▲全球卫星产业总收入(亿美元)

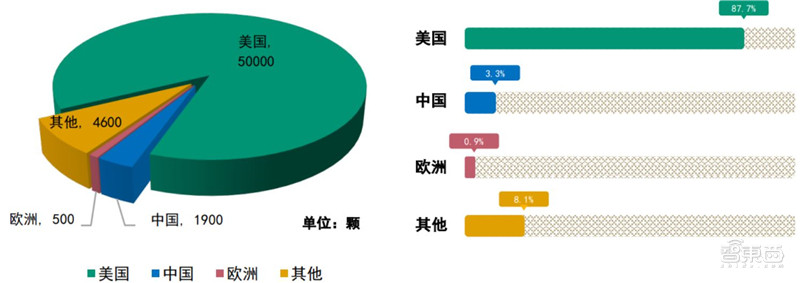

美国发射卫星颗数未来占比超九成,中国厚积薄发。细分国家来看,预计到 2029 年全球将在地球近地轨道部署总计约 57000 颗低轨卫星。其中美国将部署 50,000 颗占比 87.7%,中国将加快布局,预计到 2019 年部署 1900 颗占比 3.3%。

▲2029 年全球近地轨道卫星布局及占比(颗,%)

1、 国际市场:“数字鸿沟“为主要驱动力

数字鸿沟指在信息时代工具拥有者和未曾拥有者之间存在的鸿沟。数字鸿沟(DigitalDivide)的概念,最早由美国学者托夫勒在 1990 年出版的《权力的转移》书中提出。美国国家电信和信息管理局(NTIA)于 1999 年发布《在网络中落伍:定义数字鸿沟》报告中明确。

数字鸿沟所体现的差距现象,不仅存在于信息技术的开发领域,也广泛存在于信息技术的应用领域,并且不着痕迹地渗透在人们的经济、政治、教育和社会生活的方方面面。由于对信息和网络技术的拥有程度、应用程度以及创新能力的差别,处于鸿沟不幸的一边成为“信息穷人”,就意味着很少有机会参与到以信息化为基础的新经济当中,也很少有条件体验到在线的教育、培训、购物、娱乐和交往,其与“信息富人”之间的信息落差,将导致贫富两极分化趋势的不断加大。

全球平均移动宽带人口普及率 48%,我国占比已达到 98%,除去中国后全球平均移动宽带普及率更低,可见海外数字鸿沟凸显,而卫星互联网是弥合数字鸿沟的最佳手段。从世界范围看,卫星通信和地面网络,是解决电信普遍服务问题的两种主要通达手段。

过半美国民众接受并计划使用卫星互联网服务。Reviews.org 最近进行的一项调查显示,超过一半的美国人准备转向美国太空探索技术公司 SpaceX 的星链卫星互联网服务。调查显示,在不使用卫星互联网的受访者中,55%的人表示,如果星链卫星互联网的连接速度更快,他们会永久使用它,即使它的价格高于目前的互联网服务提供商。

2、 国内市场: 万物智联+地缘政治+轨道资源不可再生

2019 年,我国卫星互联网市场规模接近 700 亿元,预计 2020 年我国卫星互联网市场规模将超过 800 亿元。当前,中国在轨卫星数量位于世界前列,我国商业航天市场的逐步开放,将带动通信小卫星研制、火箭发射、卫星通信系统终端设备与软件应用市场发展,中国卫星互联网将迎来高速发展。

“数字鸿沟”问题在我国已基本通过“宽带中国”战略解决。自 2013 年“宽带中国”战略实施以来,我国的宽带普及程度快速提升。截至 2019 年 6 月,我国固定宽带用户达4.35 亿,家庭普及率 86.1%,人口普及率 31.1%,其中光纤宽带用户占比超过 91%,远高于OECD 国家 26%的平均水平。移动宽带人口普及率达到 98%,远高于全球平均水平的 48%,其中 4G 用户渗透率 77.6%,远高于 47.4%的全球平均水平。

随着 5G 网络的发展,地面物联网迎来了广阔的应用前景,但成本制约其进一步发展。2025 年全球物联网连接数量将达到甚至超过 270 亿。但受限于覆盖能力及建设成本,以互联网、传统电信网、蜂窝网络等为信息承载体的地面物联网的发展受到一定制约。

相对于地面物联网,卫星物联网在覆盖范围、通信容量以及网络建设等方面有明显的优势,尤其是低轨卫星星座系统。由低轨卫星构成的星座系统能够实现对全球的无缝覆盖。新兴的低轨星座容量提升显著,如星链星座(4 425 颗卫星)吞吐量可达到 23.7 Tbit/s。此外,低轨卫星空间组网不受地面地形与规划的限制,且在自然灾害导致地面网络被损坏的情况下仍可正常工作。

拥有上述优势的同时,低轨卫星与终端之间的相对高速运动导致终端在网络中的接入位置不断变化,严重影响服务的连续性和可靠性。为了保障网络服务质量,移动性管理是面向 6G 卫星物联网的关键。

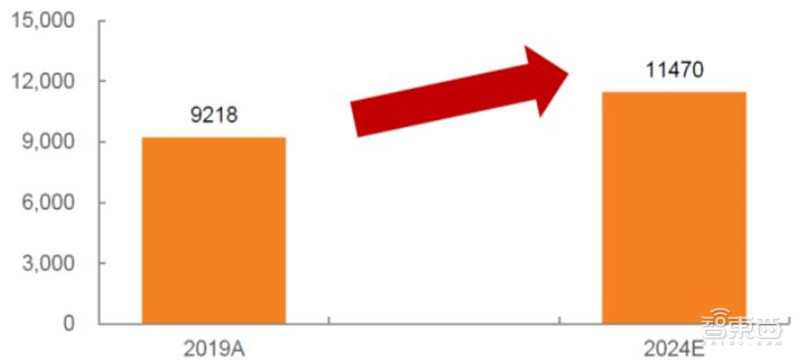

地面应用端我们认为低轨卫星互联网组网完成后将有力驱动以智能汽车产业为代表的大规模车联网市场行业发展。据中国产业信息网披露 2019 年全球汽车产量达到 9217 6 万辆 2020 年产业受疫情影响较大产业数据失真从中长期看 汽车行业仍将保持稳定发展态势预计至 2024 年全球汽车产量将达到 11 470 万 。

▲全球汽车产量预测(万辆)

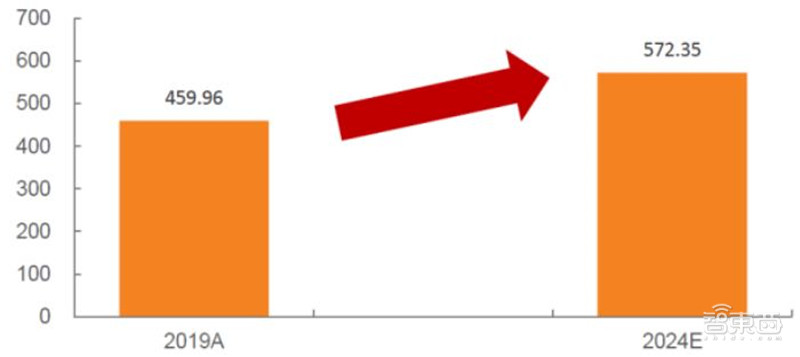

▲低轨卫星互联网地面应用增量空间(亿美元)

以此产量为基数在全球汽车产量保持不变的情况下若汽车产业实现由传统汽车向智能汽车的迭代替换则低轨卫星互联网地面应用端将会带来 573.35 亿美元增量市场空间。产品单价按照 starlink 终端单价 499 美元台进行计算。

国内的天通一号、北斗系统均可提供卫星物联网服务。鸿雁、虹云等低轨星座计划相继发布,首个“天基物联网”被命名为“行云工程”,计划由 80 颗低轨卫星组成。此外,九天微星的“瓢虫系列”7 颗卫星于 2018 年成功入轨,在野生动物保护、野外应急救援、车辆船舶监测、物流追溯等领域开展星座物联网验证。2019 年,北京国电高科科技有限公司研制的天启·沧州号卫星成功入轨,实现了天启物联网星座初步组网运行。

境外卫星互联网一旦完成频率与轨道占位,我国将可能面临被迫关闭部分或整个网络的颠覆性风险当前。随着美国“星链”计划启动,全球低轨星座发展已全面进入竞争提速期,空间轨道和频段这一不可再生的战略资源将日益紧缺。因此,各国政府力量加速加力介入:美国军方多项目并行推进“星链”计划星座开发应用、英国政府收购卫星运营商 One Web、加拿大政府斥巨资扶持本国的电信卫星低轨公司(Telesat LEO)、俄罗斯利用俄罗斯国家集团(R o s c o s m o s)统筹加快卫星星座建设。

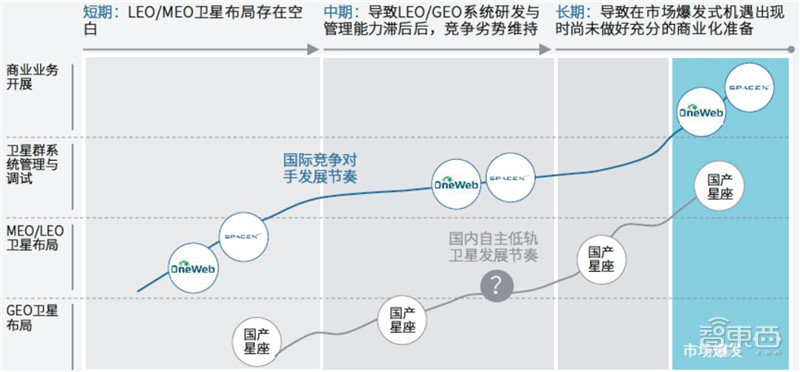

以上举动充分说明,各国已经充分认识到轨道频率资源的重要战略地位,并加大力度争相抢占。我国目前仅有 3 颗在轨运行的低轨宽带通信卫星,卫星互联网建设已经较为滞后。

▲我国卫星互联网现状

另外一个驱动因素是政治不确定性。 2019 年以来美国将多家中国机构与公司列入出口管制“实体名单”,限制零部件的购买。当前国际形势日益复杂,可能为通信卫星的发展带来风险,因此,我国高通量卫星要坚持向自主可控方向发展,包括产业链以及轨道的自主可控。

高通量卫星是未来空间网络基础设施,软硬件及管理能力缺一不可,政治的不确定性将给高通量卫星发展带来挑战。产业链上,我国在电子元器件、应用系统和运营服务等领域能力有待加强。卫星类型上,我国 GEO 高通量卫星经验相对丰富,但 LEO/MEO 卫星星座需要进一步布局。

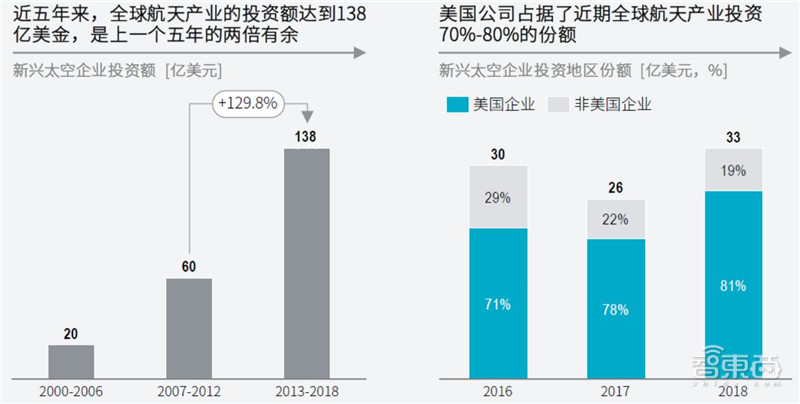

全球航天领域的投资近年来明显升温,预计中短期内仍将持续增长。类型上,低轨卫星的投资将占据主流。地区上,美国占主导地位,中国资本比例小于 10%,仍有上升空间。

▲全球资本市场对航天产业的投资

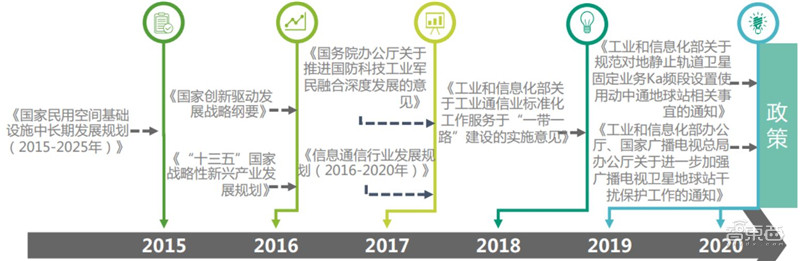

2020 年 4 月 20 日,国家发改委首次将卫星互联网和 5G、工业互联网等一起列入信息基础设施,明确了建设卫星互联网在新一代信息技术演进上的重大战略意义。在 3GPP RAN 主导的 5G NR(新空口)网络标准中,非地面网络(NTN)技术也将卫星和高空平台作为重要的研究方向,已经有众多参与方提交并形成了一系列重要的技术报告,并积极推进相关的技术规范制定工作。

▲国内卫星通信相关政策及重大部署

三、全球公司盘点

1、国际公司

铱(Iridium)卫星移动通信。 铱系统是美国 Motorola 公司提出的一种利用低轨道卫星群实现全球卫星移动通信的方案。它是最早提出并被人们所了解的低轨道卫星系统。资金的筹集和技术的开发等方面均进展顺利。在技术上 Motorola 的技术人员在实验室里验证了所有的论证。并在模拟试验中取得令人满意的效果。

铱系统的原始设计是由 77 颗小型智能卫星,均匀有序地分布于离地面 785KM 的上空的7 个轨道平面上,通过微波链路形成全球连接网络。因为其与铱原子的外层电子分布状况有一定的类似,故取名为铱系统。尔后为减少投资强度,简化结构以及增强与其他 LEO系统的竞争能力,摩托罗拉公司将其卫星数降低到 66 颗,轨道平面降至 6 个圆形极地轨道,每条极地轨道上的卫星仍为 11 颗,轨道高度改为 765KM,卫星直径为 1.2M,高度为 2.3M,重量为 386.2KG,寿命为 5 年(最高为 8 年)。

高通入股的全球星(Globalstar)系统。 全球星(Globalstar)系统是美国 LQSS(Loral Qualcomm Satellite Service)公司于1991 年 6 月向美国联邦通信委员会(FCC)提出低轨道卫星移动通信系统。LQSS 公司是由 Loral 宇航局和 Qualcomm 公司共同组建的一个股份公司。全球星(Globalstar)系统与铱系统在结构设计和技术上均不同。全球星(Globalstar)系统属于非迂回型,不单独组网,其作用只是保证全球范围内任意用户随时可以通过该系统接入地面公共网联合组网,其联结接口设在关口站。当时全球星(Globalstar)系统已经制定了卫星发射计划表,计划在 1997 年底发射 12~16 颗卫星,并于 1998 年发射其他的卫星。

全球星(Globalstar)系统的基本设计思想是利用 LEO 卫星组成一个连续覆盖全球的移动通信卫星系统。向世界各地提供话音、数据或传真、无线电定位业务。它是作为地面蜂窝移动通信系统和其他移动通信系统的延伸,与这些系统具有互运行性。此外,它还是一个类似于无绳电话的无线电话系统,但其服务范围不受限制,同一手持机就可以在世界上任何的地方、任何时间与任何地方的用户建立可靠、迅速、经济的通信联络。全球星(Globalstar)系统采用低成本、高可靠的系统设计,一个关口站只需要 35 万美元。

手持机的价格只相当于目前广泛使用的蜂窝手机的价格,故其服务对象更适合为边远地区蜂窝电话用户、漫游用户、外国旅行者,以及希望低成本扩充通信的国家和政府通信网和专用网。按目前全球星(Globalstar)系统合作伙伴的分布情况来看,它可以为 33 个国家提供服务,其中包括 14 个欧洲国家,8 个亚洲国家,6 个美洲国家以及其他地区的 5个国家。

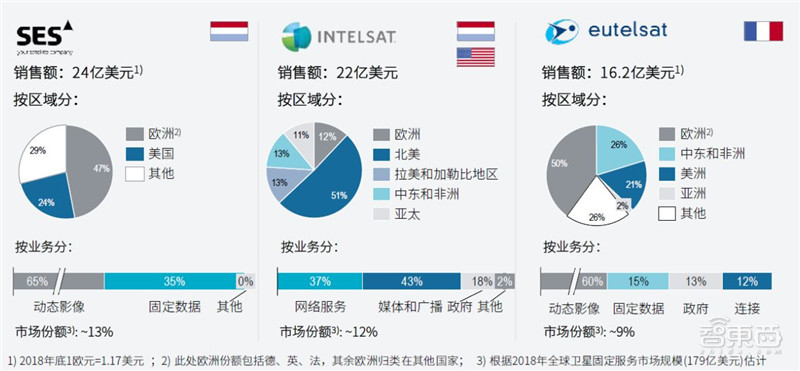

传统卫星服务巨头 SES、Intelsat、Eutelsat。 其中SES 2018 年销售额约 24 亿美元,Intelsat 22 亿美元,Eutelsat16.2 亿美元。目前,“三巨头”都已启动了自己的高通量卫星计划,为市场提供更大容量、更快的速率,提升原有网络服务质量。

▲传统卫星供应商业务概览

Eutelsat 于 2010 年发射了第一颗 Ka 频段高通量卫星,拥有 90Gbps 容量,并可提供50Mbps 下行速率与 6Mbps 上行速率。公司计划于 2021 年发射下一代 VHTS 高通量卫星,为欧洲区域的固定宽带连接和机载连接提供 500Gbps 容量的 Ka 频段服务。

Intelsat 自 2016 年起启动“Intelsat EpicNG”计划,已于 2018 年 10 月完成了由 6 颗GEO 卫星组成的高通量卫星星座,实现全球覆盖,单颗卫星可提供 25-60Gbps 容量。在设计上,IntelsatEpicNG 主要面向运营商,提供固定流量速率服务,而非面向消费者级的宽带应用。

SES 于 2016 年 8 月收购 O3b,将其 12 颗 MEO 高通量卫星并入网内,未来计划用 27 颗MEO 高通量卫星组成星座群。同时 SES 自 2017 年起发射 GEO 高通量卫星,目前已有 3颗在轨。通过 MEO 与 GEO 高通量卫星的复合组网,SES 可以提供低延时、广覆盖的卫星通信。系统覆盖全球 99.9%的区域,单波束可以达到 1Gbps 容量与 150ms 以下的延时。

新进入者:SpaceX,OneWeb,Amazon。随着低轨星座的成本大大降低,高科技企业纷纷通过 LEO 高通量卫星进入市场,在实现全球互联网覆盖的同时,服务于各领域的创新应用。典型的新进入者包括: SpaceX,OneWeb,Amazon。

SpaceX 的 2015 年提出的的 Starlink 星链项目计划于 2025 年完成 12,000 颗低轨卫星的部署,其中第二阶段发射 7,518 颗 VLEO 卫星运行在不超过 346km 的超低轨道,时延比LEO 卫星更低。星链项目被视作为未来特斯拉等车企实现高级自动驾驶大规模落地的铺路。目前,特斯拉已为旗下车型配备了必须的硬件,仅需通过软件升级即可在未来实现完全自动驾驶。据测算,自动驾驶的数据传输量约为 40TB/小时。未来特斯拉可以通过SpaceX 的宽带网络安全传输、管理自动驾驶的海量数据。

OneWeb 获得了空客、高通、维珍集团等公司的投资,计划发射约 650 颗 LEO 卫星与1,280 颗 MEO 卫星,在 2022 年初步建成低轨卫星系统,并在 2027 年实现全球覆盖。其卫星服务的应用场景包括应急救援、空中与海上移动通信、车载蜂窝网络,并且可以用低成本的用户终端普及网络接入,实现农村及偏远地区覆盖。同时,OneWeb 与空客合作,共同开发飞行中的 5G 应用,未来的第二代星座有望将速率进一步提升至 2.5Gb/s。

科技巨头亚马逊 Kuiper 项目计划在未来发射 3,236 颗 LEO 卫星,此项目旨在为数千万缺乏基本宽带互联网接入的人提供高速、低时延的互联网服务。同时,LEO 星座可以为亚马逊 AWS 云服务垂直整合产业链。目前亚马逊 AWS 已提供地面基站服务,为客户提供卫星通信、AWS 云服务接入、数据处理、运营优化等服务。未来随着 Kuiper 卫星组网的建成,亚马逊可以拥有自主可控的卫星资源,为各行各业的通信卫星应用提供一站式解决方案。

2、 国内公司:中国星网集团成立+民营初创型公司百花齐放

中国卫星市场在过去几乎是国家包办,市场力量非常微弱。在卫星与火箭制造的极高壁垒下,资金投入大、开发周期长,都是让社会资本望而却步的原因。但随着卫星开发模式、发射模式的改变,卫星的入门成本得到了大幅降低,从数十亿级别降到了千万级别,供给侧迎来了利好。

而在需求侧,通信卫星在未来将紧密地与信息化社会相连,带来的商机远远高于传统的广播通信应用,数据传输业务、天基互联网等新机会创造了广阔的市场需求。因此,随着供需两侧的推动,将会有更多的市场力量进入到高通量卫星领域,不仅带来资本,也带来新的发展思路与新的业务模式。

我国低轨卫星互联星座呈现百花齐放的态势,既包括大型央企亦包括民营初创型公司。目前,从事商业航天的初创型公司有近 20 个。另外,根据公开消息,我国卫星互联网国家队——中国卫星网络通信集团公司正在筹备中。

低轨通信卫星星座实现全球覆盖,可为全球用户提供低延时、高带宽、全球无缝覆盖、灵活便捷的互联网接入服务。多家企业提出了建设低轨通信卫星星座,包括“鸿雁”星座、“虹云”工程等。

2020 年 1 月,银河航天首发星发射成功,这是我国首颗由商业航天公司研制的低轨宽带通信卫星,可通过卫星终端为用户提供宽带通信服务。5 月,中国航天科工集团有限公司天基物联网星座的首发星行云二号 01、02 星发射升空。上海欧科微航天科技有限公司打造低轨通信卫星星座“翔云”,为行业用户提供天基物联服务。

吉利集团也于近年开始布局卫星互联网,2020 年与中国移动等多家公司签署战略合作协议,共同推进低轨卫星通信、自动驾驶等领域合作,并为全球客户提供航天信息与通信基础设施和应用方案。北京国电高科科技有限公司建设运营的物联网星座“天启”星座已有多颗业务卫星在轨,服务于全球物联网数据业务,支持物联网向海洋、沙漠、森林等区域延伸,助力万物互联。

1、中国卫星网络集团有限公司

2021年 4 月 29 日,经国务院批准,公司由国务院国有资产监督管理委员会代表国务院履行出资人职责,列入国务院国有资产监督管理委员会履行出资人职责的企业名单。公司业务涉及卫星互联网的论证设计、研究试验、工程建设、工程服务、运行控制、运营管理等多个领域。同时,卫星互联网系统软硬件和系统衍生产品的标准制定、检测鉴定、产品认证、网络与信息安全、系统防护及相关技术服务也将由公司作为主要责任人,预计公司将成为我国商业卫星发射主要承包单位。

2、航天科工:“虹云工程“协同 “行云工程”实现星座构,打造天基物联网

1999 年,中国航天机电集团公司成立,2001 年正式更名为中国航天科工集团公司。2017年,航天科工完成改制,由全民所有制改制为国有独资公司,名字变更为中国航天科工集团有限公司,为世界 500 强企业之一。

在低轨卫星领域,航天科工提出“虹云工程”。“虹云工程”是我国首次提出建立基于小卫星的低轨宽带互联网接入系统。“虹云工程”预计将一共发射 156 颗卫星,最终将构建一个覆盖全球的低轨 Ka 宽带通信卫星系统,以天基互联网接入能力为基础,融合低轨导航增强、多样化遥感,实现通、导、遥的信息一体化。“虹云工程”将分三个阶段,2018年已发射第一颗技术验证星;到 2020 年末,将发射 4 颗业务试验星,使用户进行初步业务体验;到“十四五”中期,则将实现全部 156 颗卫星组网运行,完成业务星座构建。2018 年 12 月发射的工程首星“武汉号”是我国首颗低轨宽带通信技术验证卫星,搭载通信主载荷、光谱测温仪和 3S 载荷,后续将以“武汉号”为基础,开展低轨天基互联网试验与应用示范。

3、航天科技:“鸿雁星座”预计在 2022 年建成并投入运营

航天科技集团公司于 1999 年正式成立,2013 年,中国航天科技集团设立董事会。2017年,航天科技完成了公司制改制,由全民所有制企业改制为国有独资公司,企业名称变更为中国航天科技集团有限公司。航天科技为世界 500 强企业之一。在低轨卫星领域,航天科技将运营低轨通信卫星项目“鸿雁星座”。“鸿雁星座”将由 300 多颗低轨小卫星及全球业务处理中心组成,具备全天候、全时段及复杂地形条件下的实时全球双向通信能力,实现“沟通连接万物、全球永不失联”。“鸿雁”一期将由 60 颗核心骨干卫星组成,主要实现全球移动通信、物联网、导航增强、航空监视等功能,预计于 2022 年建成并投入运营;二期则将实现全球任意地点的互联网接入,预计于 2025 年完成建设。

2018 年12 月,航天科技已发射了“鸿雁星座”首颗实验卫星“重庆号”。这颗实验星配置有 L/Ka频段通信载荷、导航增强载荷、航空件事载荷,将实现“鸿雁星座”关键技术在轨试验。航天科技拥有 8 个大型科研生产联合体、11 家专业公司和 13 家上市公司,科研生产基地遍及北京、上海、西安、深圳、香港等地。目前,航天科技拥有“实践十三号”高通量卫星。航天科技于 2018 年在重庆成立东方红卫星移动通信有限公司,由该公司负责建设与运营“ 鸿雁星座”这一低轨卫星项目。

4、银河航天:2020 年 1 月成功发射首发卫星

银河航天成立于 2018 年,为国内民营商业航天的独角兽企业,,计划发射上千颗低轨 5G通信卫星,在 1200 km 的近地轨道组成星座网络,让用户可以高速灵活地接入 5G 网络。 2020 年 1 月完成首颗 200 kg 量级卫星发射并进入预定轨道,为我国首颗低轨宽带 5G 卫星。其公司研发人员由航天、互联网、通信或电信以及工业生产等四大块组成,与Starlink 项目人员结构安排类似。

2020 年 1 月 16 日银河航天成功发射首发星,该卫星是一颗低轨宽带通信卫星。目前,该星已成功开展了近一年的星地通信联试,完成了信关站信标跟踪对比测试、卫星信道特性测试、通信业务呼叫流程以及相关的通信性能验证等一系列测试用例,同时基于信关站和卫星用户波束的覆盖范围,开展场景场地适应性测试,验证了低轨宽带卫星的通信能力,探索出一套行之有效的低轨卫星通信系统测试方法,为后续低轨卫星座的建设提供了有力的测试数据支撑。

5、 九天微星:已形成从卫星设计研制、通信系统到行业应用的商业闭环

北京九天微星科技发展有限公司于 2015 年 6 月成立,目前已形成从卫星设计研制、通信系统到行业应用的商业闭环,并开发出针对卫星通信、LTE、NB-IOT 的物联网终端,还计划于 2022 年完成 72 颗物联网卫星在全球的部署。九天微星的应用重点领域是航天教育业务以及卫星物联网业务。

2017 年 8 月九天微星计划实施,发射了 72 颗低轨卫星,组建物联网星座。2018 年 2 月,教育共享卫星“少年星一号”成功发射,负责无线电存储及转发,并进行空间成像试验等活动。同年 12 月瓢虫系列 7 颗卫星成功发射,并将在野生动物保护、野外应急救援等领域开展物联网系统级验证,为后续服务行业客户奠定基础。

智东西认为, 回顾历史,卫星互联网并不是一个新概念,卫星通信和地面通信的竞争和合作 的格局长久存在,并且还将延续。当前入局卫星互联网的公司众多,竞争生 激烈。而最大两个公司StarLink 和 OneWeb 多次成功升星,也让我们看到全球性卫星互联网星座建成的曙光。而我国卫星互联网的建设也已经到了一个力所能及且刻不容缓的阶段,未来我国也会诞生1-2 家 Space X 和 OneWeb 级别的航天公司。

https://zhidx.com/p/294524.html

More articles on Future Tech

Nvidia Customers Facing Potential Delays, iPhones Sales Fall 5% | Bloomberg Technology

Created by Tan KW | Jan 14, 2025

Nvidia's biggest customers delaying orders of latest AI racks, The Information reports

Created by Tan KW | Jan 14, 2025

Apple's new fees for app developers under fresh EU scrutiny, Bloomberg reports

Created by Tan KW | Jan 14, 2025

Tech supplier Arm plans to hike prices, has considered developing its own chips

Created by Tan KW | Jan 13, 2025

Los Angeles Wildfires Disaster: What’s Happening And What Are The Causes?

Created by Tan KW | Jan 13, 2025

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

REPOSTING: BUSINESSES THAT LAST TILL THE END OF TIME IN BIBLE PROPHECY, Calvin Tan Blog

2

Stock Market Enthusiast

3 Resilient Stocks That Defied Malaysia’s Market Slump in January 2025 - #GCB, #ABMB, #CDB

3

The Alpha Trader

4

My Trading Adventure 2025

5

Genting

7

Double Swords 双剑论股

8

THE INVESTMENT APPROACH OF CALVIN TAN

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

No trading signals available.

Stock

Time

Signal

Duration

No trading signals available.

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....