星洲日報/投資致富‧企業故事

股海捞月│2024押注医保股 股海组合2023年回酬8.3%

回顾2023年,马股在美国持续升息、中国经济放缓、地缘政治动乱和政局欠稳等多重利空夹击下,上半年表现相当低迷,马币持续探低,惟进入下半年后情况有所改善,团结政府挺过6州州选稳住政局后,终于能专注施政,经济发展方案陆续出炉,刺激市场期盼,让投资信心开始转强。

随着政局尘埃落定,团结政府如今正加大力度解决各种经济问题,积极招商引资,并推动关键发展计划返回正轨,这包括柔新捷运(RTS)工程如火如荼展开、森林城市(Forest City)被列为金融特区、隆新高铁计划预计复活等,频频为马股注入正能量,投资界期盼更多利好将陆续有来,开始蠢蠢欲动。

马来西亚过去5年的施政方向非常混乱,令人无所适从,后期的疫情更让情况更为严峻,重挫市场信心,富时综指从2019年初至今5年时间里,共累积231点或13.7%跌幅,表现在亚洲各主要股市几乎垫底,是投资界对马来西亚血淋淋的评价。

因此,若首相拿督斯里安华领导的团结政府能够拨乱反正,让马来西亚经济发展重回正轨,修复投资界信心,马股未来表现就会值得期待。

外围方面,市场普遍相信美国利率已见顶,今年料改走降息路线,这趋势料让包括大马在内的新兴市场股市受惠,因国际热钱有望再度流向风险资产。另外,中国政府会否推出更显著的经济振兴措施,亦是2023年看点之一。

地缘政治依旧一大风险

全球局势仍诡异多变

地缘政治依旧一大风险,俄乌战争和以巴冲突是目前暴风眼,美国也将于今年杪迎来总统大选,全球局势仍诡异多变。

过去年,《股海组合》在上半段表现不俗,惟下半年部分公司进度不如预期,以致整体表现平平,但总结全年仍有8.3%回酬入袋,继续跑赢大盘。

展望2024年,在美国降息及马股企业获利复苏预期下,市场对新一年股市显然更为乐观,预见今年马股交投将更为活络,惟需意识回酬总伴随风险,投资者追逐 马股复苏的潜在机会之际,亦需留意市场风向变化,做好风险管理,才能在新一年里继续畅游股海,无畏潜在风浪。

蓝筹抗跌股后市看好

对于2024年,尽管市场目前普遍看好马股前景可期,惟考虑外围风险犹在,避险情绪短期内料继续发酵,加上外资可能回流,蓝筹或抗跌股今年可望获市场青睐,后市看高一线,其中医疗保健股尤其值得注意。

建筑房产料掀炒风

油气棕油估值承压

至于其他周期性领域,建筑相关和房产料继续受惠于政府政策和大型基建发展消息,预计迎来轮番炒作;油气和棕油虽有良好业绩加持,但依然受外围局势和ESG因素影响,不排除短期估值继续承压;科技业虽获看好迎来复苏,惟在欠缺重大催化因素下,实际表现尚待观察。

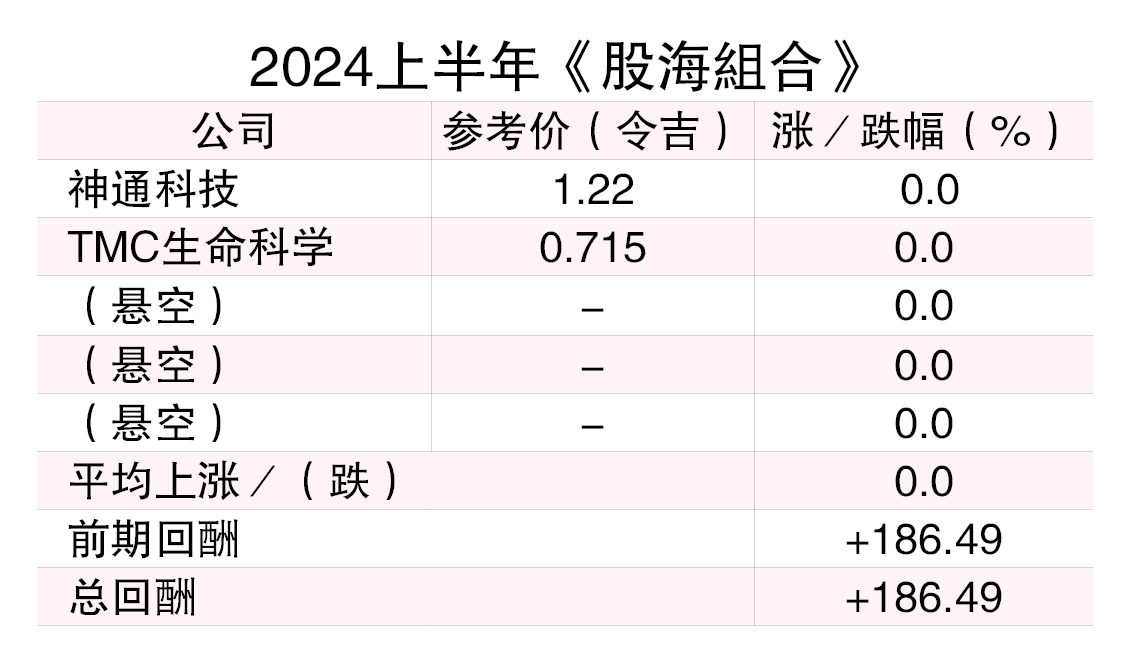

配合新一年来临,笔者将大幅调整组合公司,将VELESTO能源(VELESTO,5243,主板能源组)、佳易科技(KEYASIC,0143,主板科技组)及安信控股(AMTEL,7031,主板电讯媒体组)换下,仅保留神通科技(SCOMNET,0001,创业板医疗保健组)。

VELESTO能源去年表现不俗,今年业绩展望也依然强劲,但随油气业面对ESG压力,估值持续受压;佳易科技去年未能藉助新订单扭转业绩颓势,展望再度变得难测;安信控股业绩一如预期般转强,且持续受惠于电动车政策,可惜多车道自由流动收费系统(MLFF)的潜在商机出现阻滞,短期消息流料回归淡静,因而决定换下。

作为代替,TMC生命科学(TMCLIFE,0101,主板医疗保健组)将被纳入组合中,加上原有的神通科技,意味组合中暂时只有2家公司,笔者认为先观察新一年走势后,才视情况填补剩余3个名额是更好的做法。

选择两家公司迎接2024年,原因如下:

神通科技占竞争优势

多年来专注开发电线电缆技术的神通科技,已顺利攻入世界级医疗设施供应链,打响了知名度。尽管去年业绩因各种因素落后预期,然而强大竞争力和业务潜能丝毫无损,今年展望保持强劲。

该公司用多年时间建立高水平生产及研发技术,成为国内少数几家获美国食品与药物管理局(FDA)实地审查并批准的医疗供应商之一。产品被国际顶尖医疗设备公司采用,成为特定关键医疗设施的零件和电缆供应商,跨进这门槛极高但回报诱人的高潜能市场,引起市场关注。

银弹充裕零负债

在务实能干的管理层领导下,神通科技继续以强稳步伐前进,除了客户群持续扩大,成为更多顶尖医疗设备公司的供应伙伴,财务状况同样无懈可击,截至去年9月30日保持零负债状态,同时持有接近1亿9000万令吉的高度流动资产,包括现金、银行存款和其他金融资产,银弹充裕,进可攻退可守。

鉴于拥有强大产品研发技术质量,神通科技无需再回望其他门槛低、赚幅微薄的电线电缆市场,而是能够集中火力寻找并争取高赚幅商机,包括目前勤耕的医疗和汽车市场,这 是其赚幅始终能维持在双位数水准的关键原因,未来亦有能力继续朝这方向迈进,发掘更多机会。

整体而言,神通科技在医疗供应链的独特定位和商业价值相当珍贵,预计会继续吸引市场注意力,于中长期大显神通的潜能充沛如昔。

TMC生命科学潜能佳

快速成长中的TMC生命科学表现持续转强,酝酿多年的医疗业务潜能开始飘香,未来5年布局清晰,拓展策略进入状态,前景可期。

5年布局清晰

身为新加坡上市医疗公司——康盛医疗集团(Thomson Medical Group)旗下大马业务臂膀,TMC生命科学过去10年来逐渐打响品牌;随重大扩建活动完成,其位于哥打白沙罗的旗舰康盛医院,正崛起成雪州最大私人医院之一。

康盛医疗集团是新加坡著名老牌医院——康生医院(TMC)的控股公司,这让TMC生命科学可从康生用45年建立的强大品牌、业务网及经验中受惠,而母公司近年来更积极开拓区域市场,包括刚斥资3亿5280万美元(约16亿3000万令吉)收购越南FV医院,也预计进一步提升品牌知名度,深化马来西亚业务臂膀的医疗旅游商机。

随着产能大幅提升,该公司业绩正加速成长,截至2023年9月30日第一季营业额按年成长28.71%,至9243万令吉、净利则急涨143%,至1514万令吉,主要受惠于人工生育业务复苏及新医疗产能带来贡献。

RTS长期受惠者

该公司亦是RTS的长期受惠者,在靠近新山终站附近拥有一块黄金地皮,用于打造康盛依斯干达医疗枢纽计划,借此把握随RTS而来的新加坡医疗溢出商机。随着RTS工程进度符合预期,康盛依斯干达未来预计将传出更多新消息。

医疗保健领域去年表现出色,医疗股表现接连报捷,Ramsay森纳美保健公司以57亿令吉天价易主,更进一步刺激医疗领域估值,增添医疗股魅力。鉴于先前不曾分享TMC生命科学,笔者将于下个月专栏中进一步聊聊这家颇具潜能的新崛起医疗股。

●声明:股海捞月和股海组合提供的资料只供参考,志在助投资者认识一些不获证券行重视的小型股,和追踪相关股后续表现,不是买卖建议,任何投资决定还请先征求专业股票经纪 的意见,盈亏自取。

https://www.sinchew.com.my/news/20240101/finance/5232804

More articles on 星洲日報/投資致富‧企業故事

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

Dragon Leong blog

2

Stock Market Enthusiast

Feng Shui Market Outlook for FBM KLCI in the Year of the Wood Snake (2025)

3

Stock Market Enthusiast

3 Resilient Stocks That Defied Malaysia’s Market Slump in January 2025 - #GCB, #ABMB, #CDB

4

The Alpha Trader

5

Kenanga Research & Investment

Oil & Gas - Dissecting Petronas and Trump's Impact on the Sector (OVERWEIGHT)

6

Rakuten Trade Research Reports

7

TA Sector Research

8

MQ Market Updates

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

No trading signals available.

Stock

Time

Signal

Duration

No trading signals available.

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....