星洲日報/投資致富‧企業故事

财富问诊│夫妻愁财务规划 再置产还是存退休金?

我们从2015年开始成为星洲日报的读者,了解贵报有一个财富专栏为读者解答问题,我和太太正为接下来5年的财务规划感到困扰,不晓得如何决定才比较好。

我们的财务资料:在吉隆坡有3间共管公寓,一间供自住;另外两间出租,租金不够概括房屋开销,每个月需要一些补贴。

以下是我和太太在2024年的预算和财务数据。

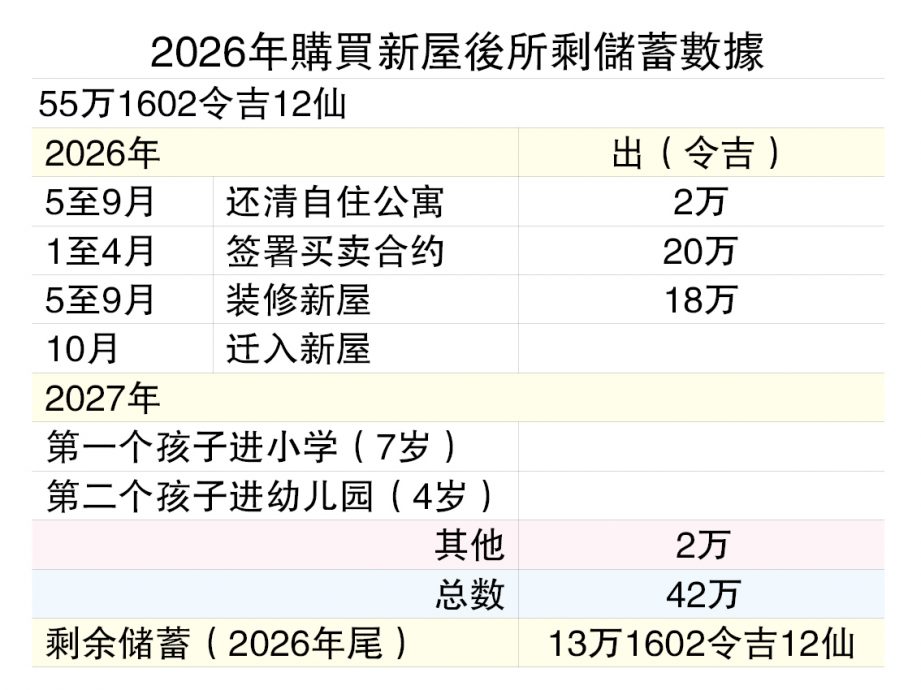

我们计划再购买一间梦想屋,是有地房产,预算100万令吉。加上18万令吉的装修,准备在2024年出售房产1,估计在2024年可拥有7万令吉的现金。可是,我们的总储蓄只是相等于5个月的应急资金。

假如我们不买房屋,将钱放在银行的定期存款,以3%年利率计算,在20年后,55万令吉的储蓄估计可增至80万令吉。

对于是否购买新的房屋,或是保留雄厚的财务供退休,我们很难做决定。

我们的财务状况是否健全,或者负债过高?应该怎样努力改善,请提供一些建议。

颜先生

答:读者你好。你的目标很清晰,就是想知道未来的3年里能不能买到你梦想中的房子,又或者应该把买房的目标押后,以成全退休规划。

其实,每个人都有感性和理性的一面。感性的一面告诉你,梦想的家园是多么的吸引,努力就是为了实现梦想,让自己回到家就能感受家的温暖。理性的一面告诉你,在财务方面会不会照成负担,会不会成为房奴等等。

我们只要把买房后VS不买房的财务状况做个比较,你就比较容易梳理整个财务规划走向了。

买屋恐需动用定存

来信中并未提及你的年龄,我猜应该在30岁出头。假设2026年买房100万令吉,贷款80万令吉,4%年利息贷款30年,那么每月分期付款是3800令吉,一年就4万6000令吉。对比现在自住的房贷每年分期付款4万8000令吉,其实每年就多了5200令吉而已。你两夫妻的年盈余分别为7968令吉和1万7185令吉,乍看之下好像没有问题,但是单单考虑分期付款的增加并未周全,你也必须考虑以下几点。

一、你需要从定期存款里提出20万令吉作为头期款项,再提出18万令吉作为装修费。那么,定存就会减少38万令吉,也就是未来的利息收入会减少。以你预算的3.5%定存利息,那么38万令吉的本金,年利息就会少了1万3300令吉。这个减少的利息收入, 必须反映在你的总收入里。

二、2026年,你的孩子分别会上小学和幼儿园。那么,小孩的开销有没有变动?是增加了还是减少了?

三、单看你两夫妻的保费支出,只占了你们收入的2至3%,这点你必须考虑到如果发生不幸事件,比如死亡或严重疾病,你们的保险保障能够支撑家庭开销多久?你的人寿保险保障最基本要可以支撑小孩的生活费、教育费直到他们成年及自住房贷。你的严重疾病保障也要至少可以支撑3至5年的家庭生活开销。

四、买房后,收入会不会变动?增加、减少或归零包括了升迁、离职或创业会不会打乱你的预算?

五、买房后,支出会不会变动?孩子、父母、汽车保养等等。有没有为此做出预算?

当然,你也能够在原本的规划里做出挪移来满足买房后的预算变更。包括小孩的投资(猜想是SSPN),自己的固定投资以腾出预算空间。又或者头期款付少一点,把更多现金预算留在手上,心态上会比较稳当,也比较不会被突发事件扰乱预算。

如果不买房,根据你的推算,储蓄的55万令吉,以3%利息计算,能够在20年后滚利到80万令吉,正确一点是可以滚利到接近100万令吉。那么,感觉上退休规划就更加的有着落。其实不然,因为我们也必须把通货膨胀一并考虑。如果通货膨胀也是以每年3%的速度增长,那么20年的储蓄就只能够算保值,20年后钱多了,但是购买力留在今天。

若不买房还贷压力减少

钱必须往高处爬,如果你采用不买房的方案,那么就需要把钱储蓄在回报更高的地方,至少要大于通货膨胀。比方说自缴公积金,也能够带来6%左右的年回酬,那么你的55万令吉就会在20年后变成170万令吉。

只要把以上几点都考虑在内,在没有后顾之忧的2026年买房,绝对没有问题。

如果不买房,就没有那么多的还贷压力,也绝对是一桩美事。

https://www.sinchew.com.my/news/20240122/finance/5315293

More articles on 星洲日報/投資致富‧企業故事

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

3

save malaysia!

4

BFM Podcast

5

BFM Podcast

8

BFM Podcast

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....