纯分享

LayHong 分享

前几个月,由于鸡蛋的价格飙涨而使到所有的鸡蛋股都被热议。而鸡蛋股也不负众望,股价节节上升。鸡蛋股们也理所当然地交出了很漂亮的成绩单。但是鸡蛋股的股价却被道而行,回调滑落。这是因为之前鸡蛋价格上升时已经反映在股价上了,而鸡蛋价格的回调也成了另一个使鸡蛋股价滑落的催化剂。当然鸡蛋价格的上升只是一时,鸡蛋公司不可能一直靠较高的鸡蛋价格来增加营收。营收和净利润的增长永远是支撑股价并使股价长青的重要催化剂。而鸡蛋企业如何增加产量并提升产量的效率或发展新业务来扩充企业将是一个决定应投资哪一个鸡蛋股的重要考量。在我心目中,QL当然是首选!作为新业务的family mart将贡献不错的利润于QL。美中不足的是QL的股价对于我来说有些许贵。所以,在这里我想要说的鸡蛋股是lay Hong。

生意模式

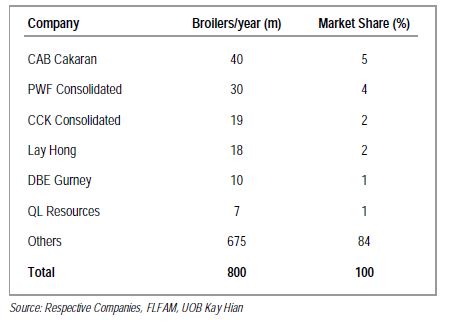

以生意模式来看,lay hong只是一个普通的家禽生意,以生产鸡蛋,生产鸡,食品加工和经营连锁超市(只限于sabah)所组成的公司业务。在马来西亚,家禽业是一个竞争的行业,竞争对手有QL,LeongHup, Teo Seng, CCK, LTKM 等等。公司需要透过建造新工厂或提高现有工厂的产能来扩展生意。layhong 的nutriplus这品牌已经营很久,在市场上拥有一定的知名度,也提供了少许护城河于layhong。以鸡蛋的生产量来比较,layhong在2018年的年产量是1095million,市场排名第三。

(来源:UOBKayHian报告)

以生产鸡的产量来比较,layhong在2018年的年产量是18million,市场份额有2%。

(来源:UOBKayHian报告)

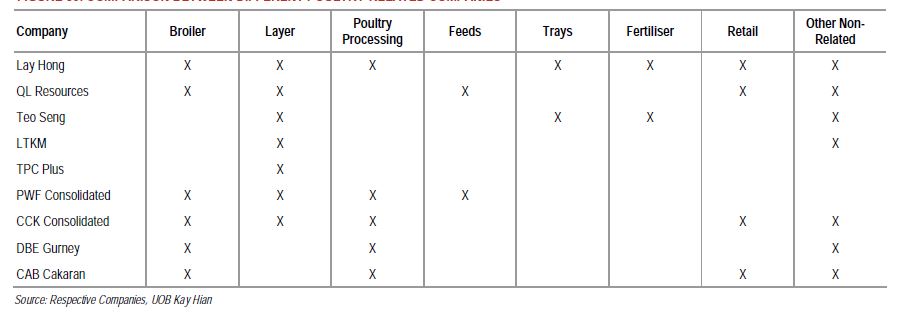

因为所有竞争对手都在做着同样的业务,所以通常我们都会比较所有竞争对手的差异化。与竞争对手的比较显示layhong涉及的业务比较广阔,从上游一直到下游都有参与。

(来源:UOBKayHian报告)

不同业务的净利润率促使每个鸡蛋股净利润率的差别。因为鸡蛋和鸡肉是必需品,所以投资者们也不需要担心金融海啸会影响公司的生意。在2008年金融海啸,layhong的生意也可以取得增长。然而,投资者需要留意的是corn和soybean的价格。corn和soybean是主要raw materials,公司成本将随着它们上升的价格而提高。

|

Segmental revenue (RM mil) |

2019 |

2018 |

2017 |

2016 |

2015 |

|

Layer (fresh table egg) |

228.46 |

202.57 |

164.93 |

151.05 |

163.98 |

|

Food Processing |

336.15 |

415.12 |

302.84 |

288.8 |

273.15 |

|

2014 |

2013 |

2012 |

2011 |

2010 |

2009 |

2008 |

2007 |

2006 |

Annual grow rate |

|

139.7 |

129.6 |

132.5 |

124.6 |

119 |

126 |

99.82 |

80.15 |

90.6 |

10.87 |

|

240.14 |

208.2 |

221.9 |

180.2 |

162.8 |

176.18 |

153 |

98.85 |

67.1 |

28.64 |

鸡蛋和加工食品是带动layhong成长的重要业务。鸡蛋业务以每年10.87%的增长率从2006年的90.6million增加至2019年的228.46million。在这里需要注意的是,layhong位于Sabah的Tamparuli farm 因为禽流感的发生而导致layhong必须关闭农场4个月来进行消毒工作并需要斩杀所有的鸡(超过0.5million的鸡)。所以鸡蛋营业额从2018年到2019年的增长全靠平均鸡蛋价格的提高来完成。好消息是该农场已经在2019年3月回复运作。管理层也透露layhong将在2020年月头恢复到3millions的日产量。这也意味着2020财政年鸡蛋的营收会高于228.46millions。

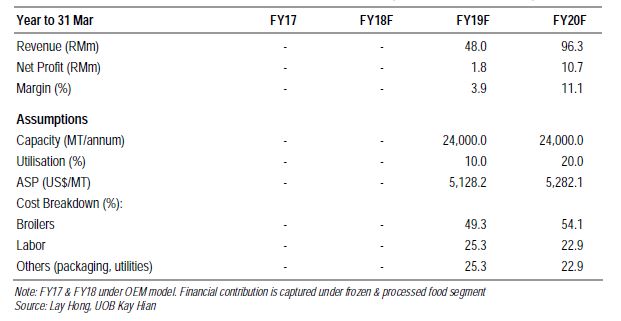

大家也留意到layhong的食品加工是成长速度最快的业务,有着28.64%的年成长率。这也是我要重点介绍的业务。凭着nutriplus这个牌子的攻城略地,也使得nutriplus这个牌子在malaysia有一席地位。Layhong在2016年5月与日本最大的食品加工商NH FOOD Ltd合资在malaysia开了食品加工商NHF Manufacturing (Malaysia),而layhong在其中占了49%的股份。这家公司也由日本公司去管理(layhong辅助)以打入halal市场为目标。而这个工厂已在2018年11月完工,暂时以50MT/month的产量来运行并已推出17中加工产品以nippon nutriplus的品牌在大马销售。这也是公司未来营业额增长的重要催化剂。在Phase 1,该工厂的月产量可达1200tonnes 而phase 2将达到2000tonnes/months。公司计划出口60%的产量。根据UOB KayHian 2018年4月的报告,如果工厂的使用率达到产能24000MT/annum的20%,预测营业额将达到96.3millions。以layhong49%的股份,将获得47.187millions营业额增长。大家可以想象如果使用率达到90%,这将会为layhong贡献多少营业额。

(来源:UOBKayHian报告)

在食品加工这一环,layhong也有涉及液体蛋的业务。制造液体蛋是需要少许技术含量。需要冷藏鸡蛋并以适当温度的碱性清洁剂清洗和消毒才能进行打蛋环节,温度需保持在15-20度,打蛋后需要立即过滤并经行巴士杀菌。对比鸡蛋,液体蛋拥有更好的质量,更安全,容易收藏,方便使用,容易运输(不用担心打破鸡蛋)也有稳定性。在先进国家,液体蛋达到很广也很大的用途,所以layhong也很早布局在液体蛋业务里。现在layhong拥有一间液体蛋工厂并拥有600MT/months的产能。在2019年,液体蛋能提供33.98millions的营业额。而layhong也将20%的自产鸡蛋用于生产液体蛋,这也可以避开鸡蛋市场激烈的竞争。Layhong的新液体蛋工厂也将要完工,基于技术问题,该工厂的完工期将延至2020财政年的第二季度。在不久的将来,这工厂将贡献同样的产能于layhong,也预测将为layhong带来同样33.98millions的营业额。在malaysia,液体蛋还算是蓝海市场。因为只有layhong和eggtech在做,各占50%的市场份额,并出口于外国公司。

管理层

集团主席是拿督叶志鸿也是layhong创办人之一。在拿督叶志鸿过去35年的带领下,layhong已发展到大马数一数二的家禽和食品加工企业。再过去这么多年,拿督叶志鸿只根据集团的盈利来领取薪金。根据layhong财报,所有directors的薪金只占营业额大概0.4 到0.5%也很少超过0.5%。这对投资者来说是好事。在过去十年,拿督叶志鸿也经历了大大小小的风波。最大的风波应属于layhong被QL收购的案件。当年QL从layhong大股东london biscuit买了layhong的股份共占大概22%,然后QL在市场继续买layhong股份至39.9%并提出全面收购。虽然最后QL以失败告终,但已使拿督叶志鸿留下不好的经历。拿督叶志鸿和QL老板Dr Chia是中学同学,认识多年,当年也是拿督叶志鸿教Dr Chia如何养鸡。拿督叶志鸿也在采访时说他只会如何养鸡而并不会如何玩弄资本市场。我觉得这一经历也有一点改变了拿督叶志鸿。Layhong只有在2002年有行使过right issue和bonus issue,并很少从资本市场拿钱。一直靠着传统方法借钱。经过2014年QL收购案,layhong竟然在2016年行使bonus issue 并发行warrants。这也是第一次看到layhong发行warrants。Warrants可以筹集现金流并能加大股东在公司的股份以增加控制权。我相信在将来拿督叶志鸿将一改保守作风并会利用更多资本市场来筹集资本来扩张生意。毕竟QL Dr Chia起步比layhong慢,可是QL已发展成市值11billion的企业而layhong只徘徊在300-400millions的市值。

除此之外,2012-2013年美国发生天气干旱而影响了corn和soy bean的收成而使到corn和soy bean的市场价格飙涨。这也造成layhong在2012财政年蒙受亏损。之后当价格回复正常,layhong也度过难关。再来就是2018年的禽流感。这一切也只影响layhong一小段时间而并没有阻碍到拿督叶志鸿带领layhong成长。

从以上图表可以看到corn和soybean在2012-2013年的飙升。之后,corn和soybean也恢复正常。如果没有任何意外,raw materials价钱将不会对layhong造成影响。建议投资者们可积极地留意corn和soy bean价格。投资者也可以买些palm oil股来对冲,因为如果soy bean价钱上升也会使到palm oil价上升。

财务

|

2019 |

2018 |

2017 |

2016 |

2015 |

|

|

Revenue (RM mil) |

796.825 |

847.802 |

675.961 |

645.826 |

671.701 |

|

Gross profit (RM mil) |

137.007 |

151.076 |

124.672 |

112.464 |

123.21 |

|

Gross profit margin, % |

17.19 |

17.82 |

18.44 |

17.41 |

18.34 |

|

Profit after tax (RM mil) |

1.403 |

31.554 |

33.546 |

3.816 |

19.669 |

|

Net profit margin, % |

0.18 |

3.72 |

4.96 |

0.59 |

2.93 |

|

Total asset |

820.268 |

797.082 |

628.038 |

552.389 |

427.374 |

|

Total borrowing (RM mil) |

282.45 |

230.52 |

156.78 |

157.93 |

145.81 |

|

Shareholder fund/equity (RM mil) |

335.48 |

319.63 |

287.52 |

241.99 |

136.8 |

|

Return on equity |

0.42 |

9.87 |

11.67 |

1.58 |

14.38 |

|

Capital expenditure (RM mil) |

85.73 |

102.48 |

76.77 |

30.64 |

29.2 |

|

Capex/revenue |

0.11 |

0.12 |

0.11 |

0.05 |

0.04 |

|

Cash and Bank balance (RM mil) |

14.383 |

10.227 |

7.984 |

23.579 |

4.587 |

|

Total receivables (RM mil) |

124.177 |

174.588 |

110.071 |

90.39 |

75.69 |

|

Total Payable (RM mil) |

125.242 |

164.84 |

120.799 |

93.95 |

92.81 |

|

Opertating cash flow (RM mil) |

22.949 |

34.083 |

31.561 |

19.316 |

44.773 |

|

Investing cash flow (RM mil) |

-51.908 |

-74.902 |

-60.582 |

-17.557 |

-20.1 |

|

Financing cash flow (RM mil) |

26.253 |

52.677 |

-3.45 |

34.089 |

-16.55 |

|

Net cash flow (RM mil) |

-2.706 |

11.858 |

-32.471 |

35.848 |

8.123 |

|

Employee Remuneration |

90.311 |

81.301 |

71.202 |

58.749 |

62.25 |

|

Employee remuneration/revenue |

0.11 |

0.10 |

0.11 |

0.09 |

0.09 |

|

Director Remuneration |

3.134 |

4.015 |

2.954 |

2.95 |

2.882 |

|

Director remuneration/revenue |

0.00393 |

0.00474 |

0.00437 |

0.00457 |

0.00429 |

|

2014 |

2013 |

2012 |

2011 |

2010 |

2009 |

Annual grow rate |

|

579.223 |

521.028 |

492.096 |

423.105 |

388.75 |

350 |

17.97 |

|

91.36 |

54.3 |

82.5 |

75.1 |

64.96 |

49.23 |

|

|

15.77 |

10.42 |

16.77 |

17.75 |

16.71 |

14.07 |

|

|

7.186 |

-19.07 |

14.847 |

16.994 |

12.82 |

11 |

|

|

1.24 |

-3.66 |

3.02 |

4.02 |

3.30 |

3.14 |

|

|

419.554 |

393.443 |

362.833 |

324.936 |

300.105 |

290 |

|

|

161.69 |

142.5 |

96.9 |

81.15 |

95.37 |

98.47 |

|

|

119.53 |

112.23 |

131.79 |

120.75 |

92.53 |

82.64 |

|

|

6.01 |

-16.99 |

11.27 |

14.07 |

13.85 |

13.31 |

|

|

42.77 |

42.77 |

29.4 |

13.9 |

20.37 |

29.4 |

|

|

0.07 |

0.08 |

0.06 |

0.03 |

0.05 |

0.08 |

|

|

4.718 |

6.87 |

4.1 |

5.95 |

5.5 |

2.4 |

|

|

68.4 |

63.3 |

61.4 |

50 |

42.95 |

48.9 |

|

|

88.66 |

90.8 |

84.79 |

77 |

75.15 |

71.82 |

|

|

18.3 |

-1.98 |

13.99 |

24.63 |

34.46 |

23.61 |

|

|

-15.8 |

-21.5 |

-22.5 |

-8.9 |

-14.97 |

-17.1 |

|

|

-9.15 |

16.4 |

6.4 |

-16.2 |

-11.45 |

-9.9 |

|

|

-6.65 |

-7.08 |

-2.11 |

-0.47 |

8.04 |

-3.39 |

|

|

51.53 |

46.37 |

40.77 |

33.7 |

30.19 |

26.24 |

|

|

0.09 |

0.09 |

0.08 |

0.08 |

0.08 |

0.07 |

|

|

1.866 |

1.43 |

1.53 |

1.61 |

1.34 |

1.36 |

|

|

0.00322 |

0.00274 |

0.00311 |

0.00381 |

0.00345 |

0.00389 |

在财务方面,layhong的营业额以每年17.97%的增长率从2009年的350millions增长到2019年的796million。layhong将来会有和日本NH的合资公司,新的液体蛋厂和将恢复产能的Sabah农场来刺激营收,要维持17.97%或更高的年成长率应该没有什么大问题。layhong的gross profit margin也维持在18%的水平。鸡蛋和加工产品的gross profitmargin是40%和20%。因为layhong有超市业务而传统超市都有着很低的利润,所以layhong整体利润被拉低了。

layhong2019年的净利润只有1.4millions,这是因为受到之前所提到的禽流感风波所造成。当Sabah农场可以正常运作,layhong的鸡蛋每日产能将可回到3millions颗。2016年的低利润是因为layhong在那年发放warrants和bonus issue。这一连串的企业活动都需要支付费用也侵蚀了layhong的利润。2013年的亏损是因为之前所提到的美国干旱使raw material价格飙涨所造成。撇开这一切因素,layhong的净利润率维持在3-5%

layhong的另一个隐忧是高负债。在2019年,layhong的负债是282.45million。这也因为layhong需要钱来扩展生意。和日本合资的NH工厂和新建的液体鸡蛋工厂都需要资金。在2018年,layhong所建造的两个新工厂也完工了。这两个新工厂也把layhong鸡蛋的日产量提高到3millions,使layhong的日产量更靠近teoseng和QL。当然,管理层也留意到layhong的高债务。最近layhong卖了位于呱啦雪兰莪的一块地皮价格27.6millions。根据layhong财报,市场上还有259.785millions的warrants,以RM0.4 的行使价,总值103.9millions。所以,我个人觉得layhong的债务并不会对layhong造成太大影响。毕竟企业增长是需要资金。而家禽业的债务都偏高。

layhong的ROE也都维持在10%左右。从capex来看,layhong从2017年到2019年都拨出很高的capex来扩展业务(NH合资公司和新工厂等等)。通常我都会留意企业的capex,通常高capex也意味着企业在接下来几年将会有很高的增长。layhong的经营现金流一直都维持正数。这是很好的现象。如果经营现金流是负数也说明企业的生意结构很有问题。员工薪金和执行员薪金都很固定,不会偏高。

结语

在众多的鸡蛋股里,我觉得layhong是其中被低估的一员。

|

2018 Revenue (RM million) |

Market Cap (RM mil) |

market cap/revenue |

|

|

Layhong |

840.4 |

310 |

0.37 |

|

Teoseng |

490.3 |

399 |

0.81 |

|

CCK |

623.2 |

344 |

0.55 |

|

LeongHup (estimate) |

6000 |

3395 |

0.57 |

|

LTKM |

175 |

163 |

0.93 |

|

QL |

3300 |

11974 |

3.63 |

如果以企业市值来比较营业额,资本市场给予layhong的价值有一点低。我了解teoseng和其他鸡蛋股拥有更高的净利润率,可是它们的业务中心在于鸡蛋,而layhong已经拥有具有很高品牌价值的nutriplus食品加工业务。我相信和日本NH的合资公司,新的液体鸡蛋厂和即将恢复产能的sabah农场将是layhong在未来成长的重要催化剂。到时市场将给予layhong一个合理的价格。

这篇文章纯粹与大家分享我对于layhong的看法,并没有建议大家去买layhong。

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 纯分享

Long Term Investor - Comparison of Investment Return If you buy stocks during 2008 Market Crisis

Created by VaIn25 | Nov 11, 2018

Featured Posts

Latest Videos

Apps

Top Articles

1

2

4

save malaysia!

Visa-free travel to China extended for Malaysians to 30 days

5

6

7

Good Articles to Share

8

Good Articles to Share

Four convicted in Spain over homophobic murder that sparked nationwode protests

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....

supersaiyan3

作者寫得不錯,順便聊聊!

先說說全利(QL),全利過去一年的下跌回升,基本上我認為是和利鴻一樣中了招,再加上油棕價錢不好,所以股價平平。現在油棕和養雞業都恢復利好,當然是更好的選擇。

我發現全利在海產方面已經有壟斷態勢,而且這些壟斷地位都是從小做起,足見管理非常到位。

(最近從DIY買了兩包全利的發酵雞糞回來種花,我的草莓馬上被淹死了,可見是沒有發酵完畢的,失望之餘還是給點時間全利改進吧)

至於利鴻,一方面去年八月中旬中禽流感的時候,我對於管理層在事發(見光)之前挖了一個超大的洞來埋雞五十萬只,再安排跟行家接貨來供貨,這一點我是非常佩服的。應變能力一流!

我不喜歡利鴻,一方面因為它的超市超爛,環境又臭,又拖人家賬。因為要賣雞蛋而開超市,簡直是管理上的白痴!

還有Pasteurised蛋,簡直是不知所謂!蛋雞場如果管理不善,沙門氏菌就會有。管理得好就沒有了!政府對消滅沙門氏菌下了很大功夫,目的是為了改善雞蛋場的環境。不改善農場環境,搞Pasteurised蛋簡直是捨本逐末!

當然會中禽流感,也是因為農場管理不善。

至於液態雞蛋,在新鮮雞蛋有剩餘的情形下做成液態蛋,自然可以雞蛋處理過剩的問題!但是文中提到液態蛋工廠延誤就有問題了,因為這一類工廠比較簡單,有錢買機器就可以了,可以在油管上看看機器怎麼操作,簡單!

我覺得利鴻這樣的公司,既然有個Nutriplus牌子做得不錯,應該管好農場,提升品質,而不是倒過來走low end的路線。

2019-11-24 19:24