Let's Analyse!

CCB (3) - 能否再创佳绩?

CCB (3) - 能否再创佳绩?

i3 网友最近的一篇文章 (http://klse.i3investor.com/blogs ... uperman99/88480.jsp)吸引我重新看回CCB的资料。

之前看到Merz的销量已经按月下滑,个人感觉明年难以保持像今年一样的高成长(今年的高成长%很大成分基于去年的low base effect),所以觉得上升空间不大了,就暂时卖出。

其实CCB的本益比对比其他汽车业同行还是偏低的。

由于明年的业绩成长的爆发力难以超越今年,所以成长空间很大部分取决于市场是否要给予PE rerating。

除非明年每月平均卖>1200辆车。

CCB如果恢复派息,Merz的新模型受市场欢迎的话还是可以有比较高的PE。

*Linear model 来 forecast revenue 的可靠度非常高。销量越好,营业额成直接正比。

Estimated EPS = 50 sen

Current Price = 3.38

Forward PE = 6.8

Target PE 8, upside = 21%

Target PE 10, upside = 51%。

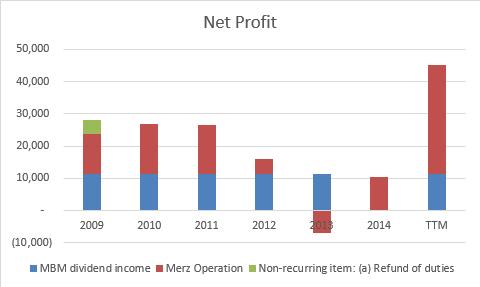

要注意的是50sen的预期盈利当中,有11sen左右是MBM (Mercedes-Benz Malaysia)派发的股息。

这个股息政策已经在2013年revised了,不在是固定派息。换句话说,明年可能收不到这笔11,229,000的股息,那么盈利看似“大跌”的几率是存在的。

但是对比往年记录,MBM派息的数额是非常稳定的(2013年前是固定派息,2014年没有派息,2015年恢复派息)。

明年MBM是否继续派发同样/更高的股息,几率需要自己衡量了。

----------------------------------------------------

Mercedes-Benz Malaysia

The Mercedes-Benz brand has a long and rich heritage in Malaysia, dating way back to the beginning of the 20th century. This heritage has grown even stronger with the incorporation of DaimlerChrysler Malaysia Sdn Bhd, now known as Mercedes-Benz Malaysia Sdn Bhd, a joint venture between Daimler AG and Cycle & Carriage Bintang Berhad on 1st January 2003.

Mercedes-Benz Malaysia currently employs over 230 employees with its administrative and sales office located at Menara TM in Kuala Lumpur whilst its production plant is located at Pekan, Pahang. Mercedes-Benz Malaysia manages the wholesale distribution of Mercedes-Benz, smart and Mitsubishi Fuso vehicles, service and spare parts as well as software development for global sales solutions and automotive apprentice training.

The retail network of Mercedes-Benz Malaysia is represented by 59 authorized dealers for the Mercedes-Benz, smart and Mitsubishi Fuso brands. A total of 90 outlets provides sales and after sales services nationwide. The emphasis placed on network development is a global initiative by Daimler AG in line with its brand philosophy to create a uniform worldwide brand that provides Mercedes-Benz customers with superb quality services.

With a total investment of RM120 million in Pekan Pahang, Mercedes-Benz Malaysia's collaborative effort with DRB-Hicom Berhad has resulted in the local assembly of some of the world's most coveted passenger cars namely the Mercedes-Benz S-Class, E-Class and C-Class as well as the Mercedes-Benz and Mitsubishi Fuso commercial vehicles.

Mercedes-Benz Malaysia currently employs over 230 employees with its administrative and sales office located at Menara TM in Kuala Lumpur whilst its production plant is located at Pekan, Pahang. Mercedes-Benz Malaysia manages the wholesale distribution of Mercedes-Benz, smart and Mitsubishi Fuso vehicles, service and spare parts as well as software development for global sales solutions and automotive apprentice training.

The retail network of Mercedes-Benz Malaysia is represented by 59 authorized dealers for the Mercedes-Benz, smart and Mitsubishi Fuso brands. A total of 90 outlets provides sales and after sales services nationwide. The emphasis placed on network development is a global initiative by Daimler AG in line with its brand philosophy to create a uniform worldwide brand that provides Mercedes-Benz customers with superb quality services.

With a total investment of RM120 million in Pekan Pahang, Mercedes-Benz Malaysia's collaborative effort with DRB-Hicom Berhad has resulted in the local assembly of some of the world's most coveted passenger cars namely the Mercedes-Benz S-Class, E-Class and C-Class as well as the Mercedes-Benz and Mitsubishi Fuso commercial vehicles.

----------------------------------------------------

今日的量能很不错:

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on Let's Analyse!

Part 3 - 8-FOLD King - Illegal Deposit Taking & Excuses to Refund

Created by bukithot | Jan 24, 2017

Discussions

2 people like this. Showing 12 of 12 comments

你的数据和图表呈现的很好,很忠实,也很容易让人明白和了解,但你的解读和个人看法实在让我无法苟同。我们一起来看看以下:

----------------------------------------------------------------------------------

你说:之前看到Merz的销量已经按月下滑,个人感觉明年难以保持像今年一样的高成长(今年的高成长%很大成分基于去年的low base effect),所以觉得上升空间不大了,就暂时卖出。其实CCB的本益比对比其他汽车业同行还是偏低的。

回答:

当你认同六倍的本益比是比其他汽车业同行偏低的时候,你可能不晓得六倍的本益比(PE Ratio)是远低于历史平均水平(13.94倍)。如果其他同行都享有更高的本益比,但为什么还能同时觉得CCB上升空间不大?盈利的成长远高于股价的成长,安全边际(Margin of Safety)不是更强稳更深厚吗?股票上升的空间不是也相对的更大吗?

另外,盈利成长493%, 全年应该更高,很大的成分其实并不是基于去年的low base effect, 比照过去八年的盈利记录,今年肯定是能创造八年来最高盈利记录。

----------------------------------------------------------------------------------

你说:由于明年的业绩成长的爆发力难以超越今年,所以成长空间很大部分取决于市场是否要给予PE rerating。除非明年每月平均卖>1200辆车。

回答:

这句话是前言不对后语。业绩需要靠市场的re-rating? 非常奇怪的论调,让人难以明白。也许我可以这样看,明年的业绩成长爆发力肯定无法重复今年的成长(+70%),可能只是是10%,也许是20%,也许可能可以是30%-50%,但这个并不需要看股票市场的脸色。

如果每个月能有1000辆以上,就能马上有至少10%了,何须1200辆?

----------------------------------------------------------------------------------

你说:CCB如果恢复派息,Merz的新模型受市场欢迎的话还是可以有比较高的PE。

回答:这句话是后语跟前言无关,而且跟你前面说的话没有整体性的逻辑。前面说low PE, 上升空间不大,所以卖。现在说如果派息加新模型受市场欢迎,可以有较高的PE,那不是说有上升的空间吗?

再问一句,Merz的新模型不是已经证明受市场欢迎了吗?总销量成长70%,BMW同时跌1%,你要怎样才能判断新模型才是真正受市场欢迎?

----------------------------------------------------------------------------------

总结一句,你的论证是想要证明什么?有上升空间?还是没有?

不要学报纸上的专家,前面说会上,后面就保留说可能会下。不然前面就说会跌,后面就保留说如果这个如果那个,其实还是会上的。

2016-01-01 01:22

Quite agree with you, zbaikitree2, I think I was trap in mind, I should have given better response, rather than just attacking only.

Good night & happy new year.

2016-01-01 01:55

----------------------------------------------------------------------------------

你说:之前看到Merz的销量已经按月下滑,个人感觉明年难以保持像今年一样的高成长(今年的高成长%很大成分基于去年的low base effect),所以觉得上升空间不大了,就暂时卖出。其实CCB的本益比对比其他汽车业同行还是偏低的。

回答:

当你认同六倍的本益比是比其他汽车业同行偏低的时候,你可能不晓得六倍的本益比(PE Ratio)是远低于历史平均水平(13.94倍)。如果其他同行都享有更高的本益比,但为什么还能同时觉得CCB上升空间不大?盈利的成长远高于股价的成长,安全边际(Margin of Safety)不是更强稳更深厚吗?股票上升的空间不是也相对的更大吗?

另外,盈利成长493%, 全年应该更高,很大的成分其实并不是基于去年的low base effect, 比照过去八年的盈利记录,今年肯定是能创造八年来最高盈利记录。

----------------------------------------------------------------------------------

我的补充:

“你可能不晓得六倍的本益比(PE Ratio)是远低于历史平均水平(13.94倍)”

我认同。

我在文章里已经说了“之前。。。觉得上升空间不大”,表示是前些日子,因为专注于其他股还没有好好研究CCB所以“暂时卖出”。

股票上升空间大不大是很subjective的。

况且,我正考虑要不要重新买进呢。

你说盈利成长493%,这493%不是以去年盈利为计算基础吗?去年没有11mil的MBMdividend,造成去年盈利是近年来偏低的一年啊。如果把11mil dividend拿掉,就没有493%那么高了吧?我说的是这个。

至于盈利(RM,not growth%),盈利创纪录是几乎肯定的。

2016-01-01 09:42

----------------------------------------------------------------------------------

你说:由于明年的业绩成长的爆发力难以超越今年,所以成长空间很大部分取决于市场是否要给予PE rerating。除非明年每月平均卖>1200辆车。

回答:

这句话是前言不对后语。业绩需要靠市场的re-rating? 非常奇怪的论调,让人难以明白。也许我可以这样看,明年的业绩成长爆发力肯定无法重复今年的成长(+70%),可能只是是10%,也许是20%,也许可能可以是30%-50%,但这个并不需要看股票市场的脸色。

如果每个月能有1000辆以上,就能马上有至少10%了,何须1200辆?

----------------------------------------------------------------------------------

这是我个人的揣测,你可以不必认同啊,没事的。

我只是随意设一个指标是1200辆,意表Merz的销售更上一层楼。

如果明年每月卖900-1000辆的话,成绩还是好,但是profit growth % 就少了爆发力。

所以我随意设1200辆,因为有这样的销售额,盈利一定爆。

我个人比较喜欢看profit growth %。我个人觉得profit growth %越高,越有机会享有更高的PE。

“业绩需要靠市场的re-rating? ” 谢谢你的指点,我不是指业绩,而是指股价。我相信如果你细读也许可以明白我要表达的。不过没关系,这是我没写清楚。

2016-01-01 09:47

----------------------------------------------------------------------------------

你说:CCB如果恢复派息,Merz的新模型受市场欢迎的话还是可以有比较高的PE。

回答:这句话是后语跟前言无关,而且跟你前面说的话没有整体性的逻辑。前面说low PE, 上升空间不大,所以卖。现在说如果派息加新模型受市场欢迎,可以有较高的PE,那不是说有上升的空间吗?

再问一句,Merz的新模型不是已经证明受市场欢迎了吗?总销量成长70%,BMW同时跌1%,你要怎样才能判断新模型才是真正受市场欢迎?

----------------------------------------------------------------------------------

我的补充:

我说的新模型是2016年要推出的新模型。我的意思是如果受欢迎,才有机会突破每月1000辆啊。

每月>1000辆的话,2016的yoy revenue 和 profit growth % 就有爆发力啊。

我个人觉得profit growth %越高,越有机会享有更高的PE。

2016-01-01 09:56

----------------------------------------------------------------------------------

总结一句,你的论证是想要证明什么?有上升空间?还是没有?

----------------------------------------------------------------------------------

有还是没有,有了数据,自己决定。哈哈。

个人觉得还是有的。大不大,因人而异。

谢谢Superman!

2016-01-01 09:57

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

2

My Trading Adventure 2025

3

My Trading Adventure 2025

4

All Official Update

5

Readers' Digest MY

Japan’s Telecommunication Boom: Innovation, Growth & the Future

6

Bursa Stock Talk

7

briselbackisback2025

Pirater Instagram Sans Mot De Passe Hack Instagram Rapide Et Gratuit

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....

paperplane2016

Local assemble? Rich ppl want imported one Lah!

2015-12-31 23:55