Future Tech

[转贴] 揭秘射频芯片,5G时代芯片之王,国产替代的芯片桥头堡【附下载】| 智东西内参

在上一期的内参中,我们介绍过,以第三代半导体材料氮化镓(GaN) 为核心的射频半导体材料,支撑着5G基站及工业互联网系统的建设。今天,我们就一起来看看射频芯片产业的现状。

本期的智能内参,我们推荐华西证券公司的研究报告《 射频芯片千亿空间,国产替代曙光乍现 》,揭秘射频芯片技术特点和产业格局。如果想收藏本文的报告,可以在智东西(公众号:zhidxcom)回复关键词“nc462”获取。

本期内参来源:华西证券

原标题:

《射频芯片千亿空间,国产替代曙光乍现》

作者: 孙远峰 张大印 等

一、什么是射频芯片?

射频( RF , Radio Frequency),表示可以辐射到空间的电磁频率, 频率范围从300kHz~300GHz之间。 射频是一种高频交流变化电磁波的简称。

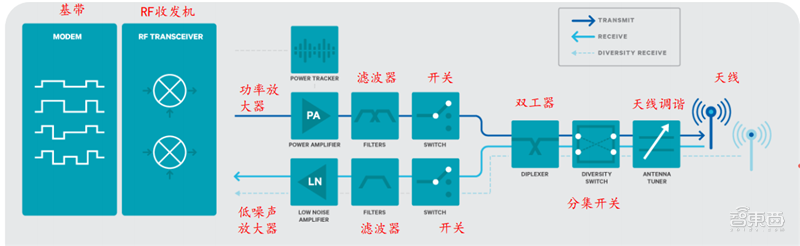

射频芯片, 是能够将射频信号和数字信号进行转化的芯片, 具体而言, 包括RF收发机、 功率放大器(PA) 、 低噪声放大器(LNA) 、 滤波器、 射频开关(Switch) 、 天线调谐开关(Tuner) 等。

▲ 手机射频芯片逻辑关系图

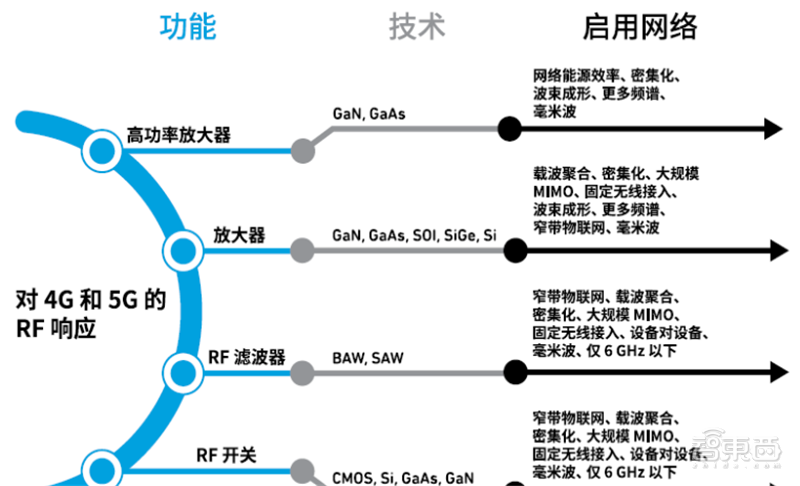

射频前端器件均有由半导体工艺制备,用于手机端的功率放大器和低噪声放大器主要基于GaN、 GaAs、 SOI、 SiGe、 Si(用于基站端的大功率功率放大器主要采用GaAs和GaN)。滤波器主要品类有SAW和BAW两种,均采用压电材料做基底。 RF开关主要基于CMOS、 Si、 GaAs和GaN材料。

射频前端器件均有由半导体工艺制备,用于手机端的功率放大器和低噪声放大器主要基于GaN、 GaAs、 SOI、 SiGe、 Si(用于基站端的大功率功率放大器主要采用GaAs和GaN)。滤波器主要品类有SAW和BAW两种,均采用压电材料做基底。 RF开关主要基于CMOS、 Si、 GaAs和GaN材料。

▲ 射频前端器件的工艺技术和应用

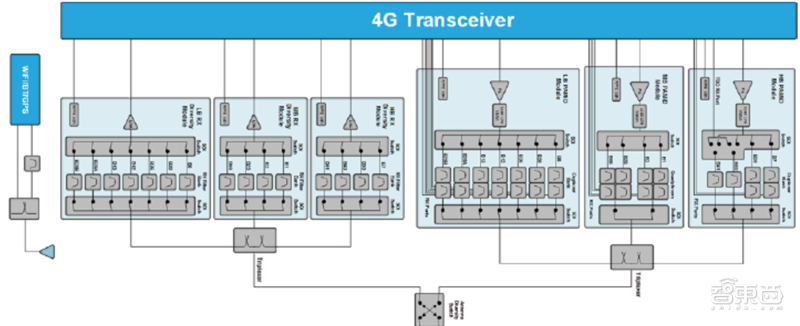

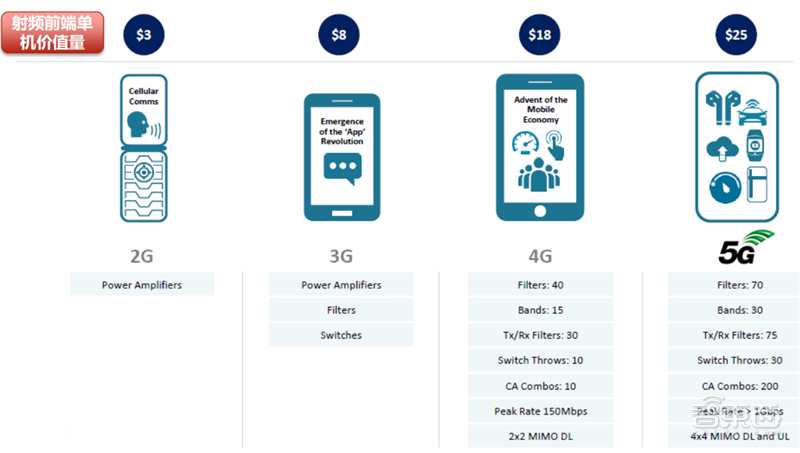

典型的4G手机需要支持约40个频段,如B1、 B3、 B5、 B8、 B38、 B41等,每个频段都需要有1路发射和2路接收。发射通路上需要滤波器、功率放大器、开关等,接收通路需要开关、低噪放、滤波器等器件。

在4G LTE频段划分中,有部分频率相近或重合的频段,可以形成射频前端器件共用,业界通常将4G频段划分为低频(698~960Mhz)、中频(1710~2200MHz)和高频(2400~3800MHz),相应的,对应射频前端器件可以形成低频模组、中频模组和高频模组。

▲4G手机射频架构

由于5G增加了新频段,支持新频段就需要增加配套的射频前端芯片。

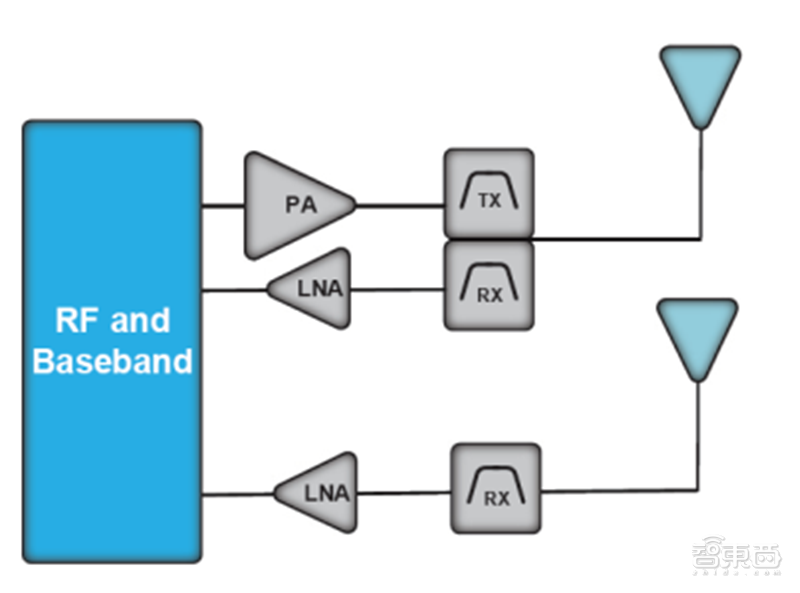

简化来看,射频发射通路主要是PA和滤波器,接收通路主要是LNA和滤波器,其他如射频开关、 RFIC、电阻、电容、电感均为核心芯片的配套。

▲5G手机射频架构

▲ 简化示意图

二、射频芯片市场

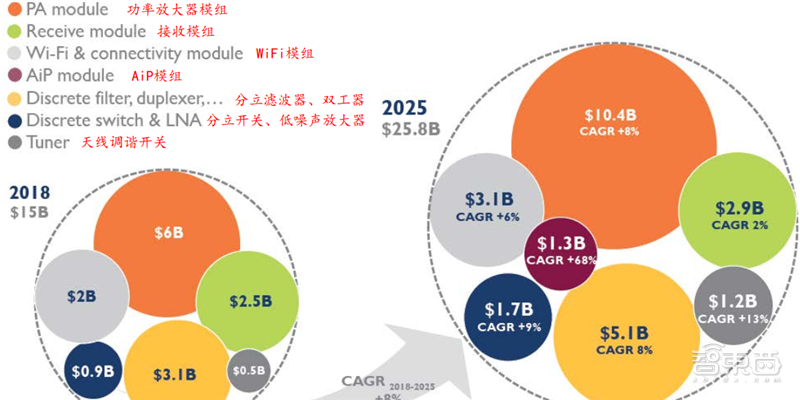

据Yole Development数据, 2018年全球移动终端射频前端市场规模为150亿美元, 预计2025年有望达到258亿美元, 7年CAGR达到8%。

▲ 2018~2025年射频前端芯片市场空间(十亿美元)

▲市场空间扩大来自于单机价值量提升

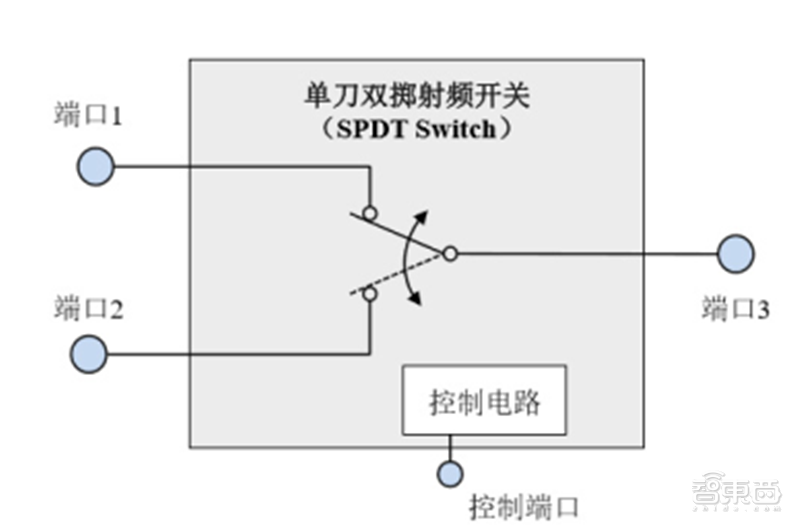

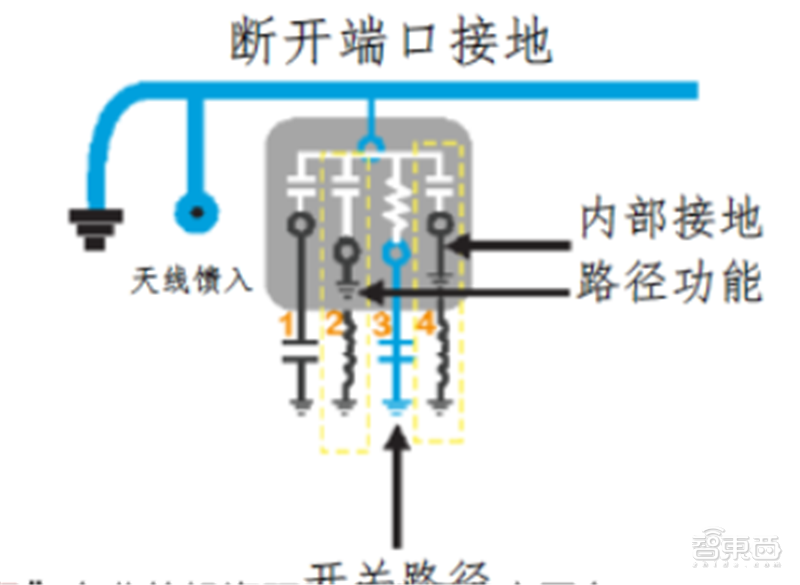

射频开关(Switch)。射频开关的作用是将多路射频信号中的任一路或几路通过控制逻辑连通, 以实现不同信号路径的切换,包括接收与发射的切换、 不同频段间的切换等, 以达到共用天线、 节省终端产品成本的目的。 射频开关的主要产品种类有移动通信传导开关、 WiFi开关、 天线调谐开关等, 广泛应用于智能手机等移动智能终端。

以智能手机为例, 由于移动通信技术的变革, 智能手机需要接收更多频段的射频信号。 2011年及之前智能手机支持的频段数不超过10个, 而随着4G通信技术的普及, 至2016年智能手机支持的频段数已经接近40个。 5G应用支持的频段数量将新增50个以上, 全球2G/3G/4G/5G网络合计支持的频段将超过91个。 因此, 移动智能终端中需要不断增加射频开关的数量以满足对不同频段信号接收、 发射的需求。

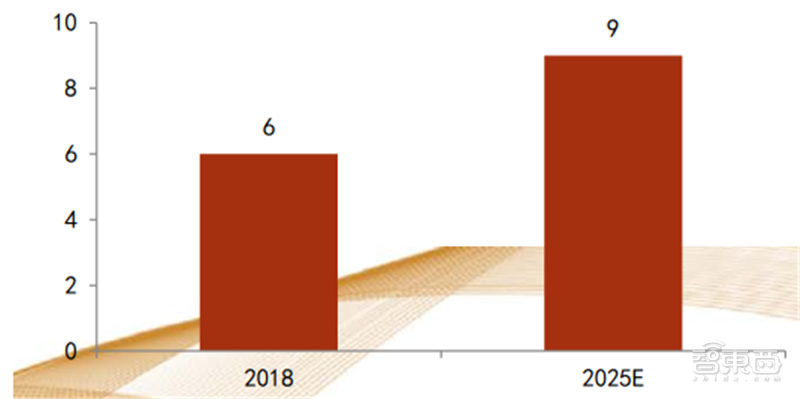

据Yole Development预测, 分立射频开关开关的市场规模将从2018年的6亿美元增长至2025年的9亿美元,年均复合增长率为5%。

▲典型射频开关的原理图

▲ 2018-2025年分立式普通射频开关市场空间(亿美元)

天线调谐开关(Tuner)。 Tuner主要给天线做配套。 全面屏的普及, 紧凑的机身设计, 智能手机留给天线的空间尺寸不断受到限制, 这导致天线系统的整体效率降低, 需要天线调谐开关提高天线对不同频段信号的接收能力, 天线调谐开关的重要性和需求也日益增长。 相较普通开关, 天线调谐开关有着极高的耐压要求, 同时导通电阻和关断电容对性能影响极大, 由此对产品提出了极高的设计和工艺要求。

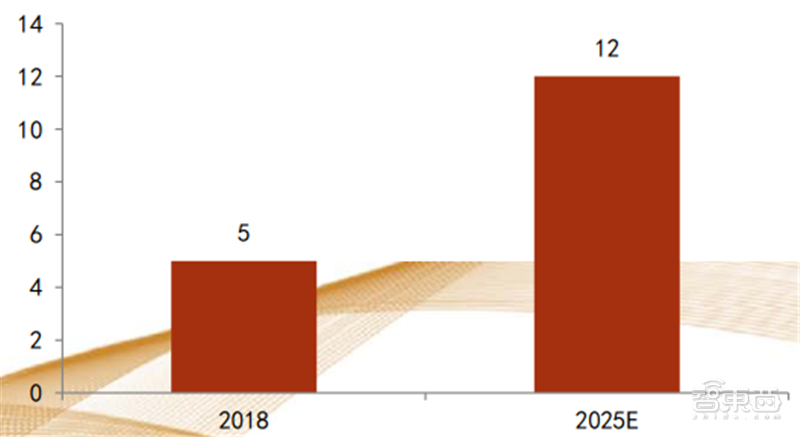

4G手机一般需要4~6个天线, 而5G手机至少需要6~10个天线, 对应的天线Tuner需求适配性增长。 据Yole Development预测, 天线调谐开关的市场规模将从2018年的5亿美元增长至2025年的12亿美元, 年均复合增长率为13%。

▲典型Tuner的原理图

▲ 2018-2025年Tuner市场空间(亿美元)

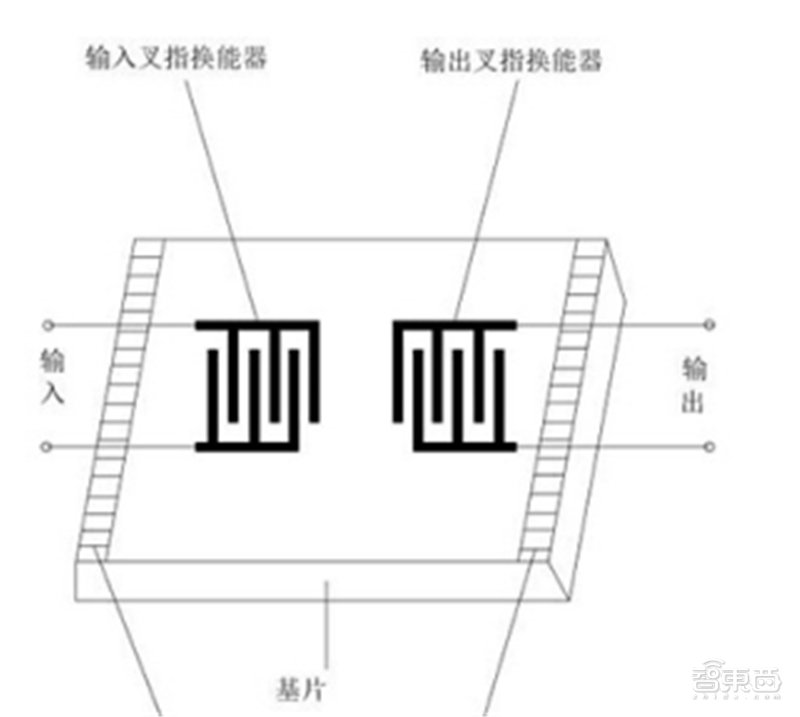

滤波器(Filter)。 射频滤波器的作用是保留特定频段内的信号, 将特定频段外的信号滤除, 从而提高信号的抗干扰性及信噪比。 以声表面波滤波器为例, 其工作原理: 输入电信号被输入叉指换能器转换成同频率声波, 经过输出叉指能换器转换成电信号, 实现频率选择。

滤波器的市场驱动主要源于新通信制式对额外滤波的需求。 在4G以及5G频段的逐步实现, MIMO和载波聚合的应用支持, Wi-Fi、 蓝牙、 GPS等无线技术的普及等, 导致射频滤波器的需求增长迅速。

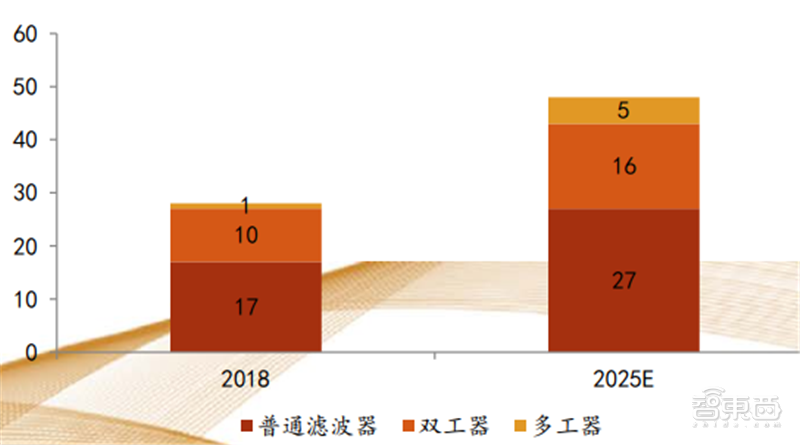

据Yole Development预测, 从2018年至2025年, 分立射频滤波器及双工器等市场规模将从约31亿美元增长至51亿美元, 其中滤波器从约17亿美元增长至27亿美元, 年均复合增长率为7%;双工器从约10亿美元增长至16亿美元, 年均复合增长率为7%;多工器的市场增长最快, 将从约1亿美元增长至5亿美元, 年均复合增长率为20%。

▲射频滤波器原理图

▲2018-2025年滤波器市场空间(亿美元)

低噪声放大器(LNA)。 低噪声放大器的功能是把天线接收到的微弱射频信号放大, 尽量减少噪声的引入, 在移动智能终端上实现信号更好、 通话质量和数据传输率更高的效果。 根据适用频率的不同, 分为全球卫星定位系统射频低噪声放大器、 移动通信信号射频低噪声放大器、 电视信号射频低噪声放大器、 调频信号射频低噪声放大器。

低噪声放大器的工作原理: 输入的射频信号被输入匹配网络转化为电压, 经过放大器对电压进行放大,同时在放大过程中最大程度降低自身噪声的引入, 最后经过输出匹配网络转化为放大后功率信号输出。

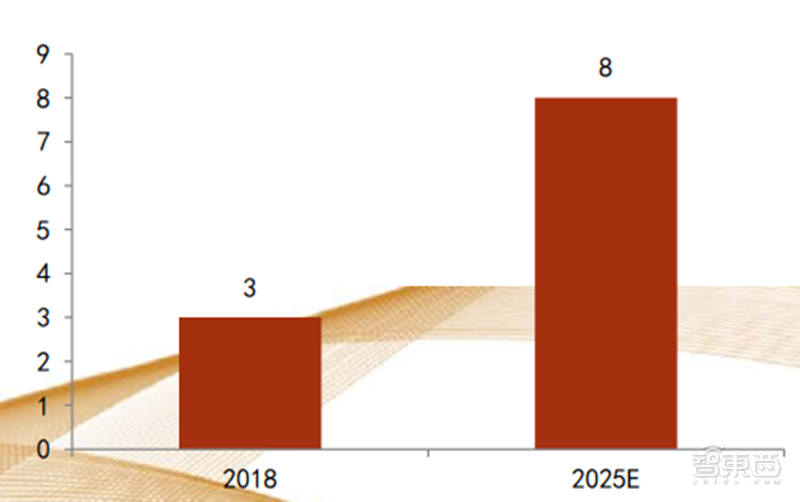

随着5G逐渐普及, 智能手机中天线和射频通路的数量增多, 对射频低噪声放大器的数量需求迅速增加,据Yole Development预测, 分立射频低噪声放大器市场规模将从2018年的约3亿美元增长至2025年的8亿美元, 年均复合增长率将达到16%。

▲LNA原理图

▲ 2018-2025年LNA市场空间(亿美元)

功率放大器(PA)。 功率放大器( PA, Power Amplifier) , 是各种无线发射机的重要组成部分, 将调制振荡电路所产生的射频信号功率放大, 以输出到天线上辐射出去。 PA的性能直接决定了无线终端的通讯距离、 信号质量和待机时间, 也是射频前端功耗最大的器件。

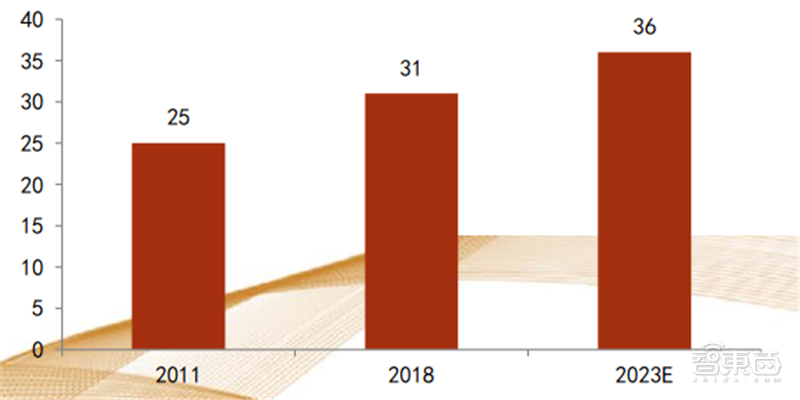

根据QYR Electronics Research 数据, 2011-2018 年, 全球射频功率放大器的市场规模从25.33亿美元增长至31.05亿美元, 年均复合增长率2.95%;预计至2023年, 市场规模将达35.71亿美元。 PA市场整体增速较其他射频前端芯片增速低, 主要是因为高端4G和5G PA市场将保持增长, 但是2G/3G PA市场将会逐步衰退。

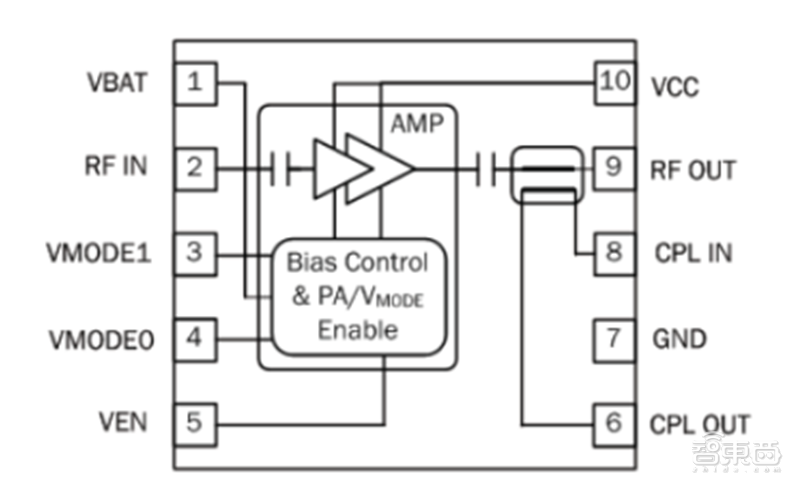

▲ PA芯片引脚功能框图

▲ 2011-2023年年PA市场空间(亿美元)

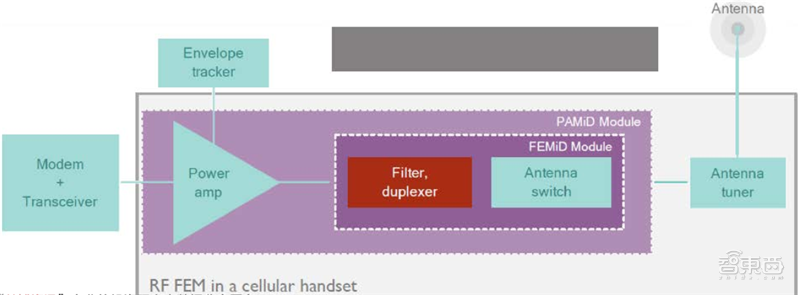

射频芯片:分立式和模组 。 射频前端模组是将射频开关、低噪声放大器、滤波器、双工器、功率放大器等两种或者两种以上的分立器件集成为一个模组,从而提高集成度与性能并使体积小型化。根据集成方式的不同可分为DiFEM(集成射频开关和滤波器)、 LFEM(集成射频开关、低噪声放大器和滤波器)、 FEMiD(集成射频开关、滤波器和双工器)、 PAMiD(集成多模式多频带PA和FEMiD)等模组组合。

持续增加的射频前端器件数量和PCB板可用面积趋紧之间的矛盾促进射频前端模组化发展, 越来越多的分立式射频前端芯片通过SiP技术封装在同一颗大芯片里面。 从Broadcom的发展来看, 2007~2010年主要是分立的射频前端器件, 2011~2013年是单颗PA模组, 2014年以来持续升级, 已经实现多频段PA模组整合。 与此同时, Skyworks、 Qorvo、 村田、 高通等射频前端芯片大厂均已推出多品类射频前端模组产品。

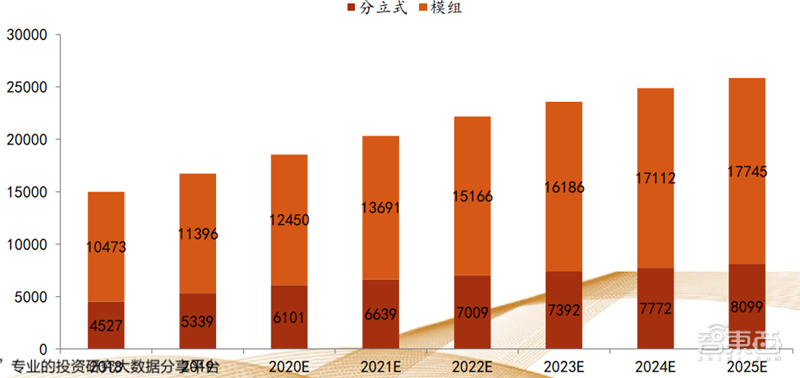

射频芯片:分立式和模组 。 据Yole Development的统计与预测, 分立器件与射频模组共享整个射频前端市场。 2018年射频模组市场规模达到105亿美元, 约占射频前端市场总容量的70%。 到2025年, 射频模组市场将达到177亿美元, 年均复合增长率为8%; 2018年分立器件市场规模达到45亿美元, 约占射频前端市场总容量的30%。 到2025年, 分立器件仍将保留81亿美元的市场规模。

▲2018-2025年射频前端芯片分立式和模组的市场规模对比(百万美元)

接收模组(FEM)。 接收模组主要指承担下载功能的射频模组, 不含PA。 以手机为例, 与基站通信的过程中,分为上行(上传) 和下行(下载) , 手机上传数据需要手机PA将信号放大, 基站处于接收状态;下载数据需要基站方面的PA将信号放大, 手机处于接收状态。 接收模组主要是射频开关、 滤波器、 LNA等芯片产品的排列组合。

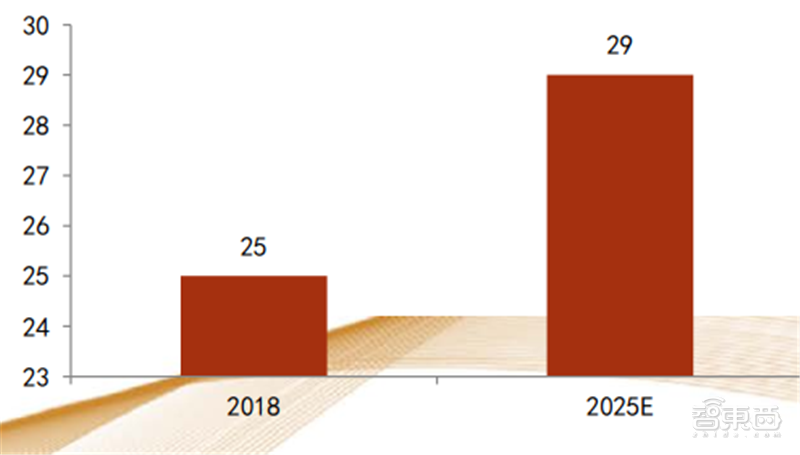

据Yole Development数据, 预计射频前端接收模组市场空间将从2018年的25亿美元增长到2025年的29亿美元, 年均复合增长率为2%。

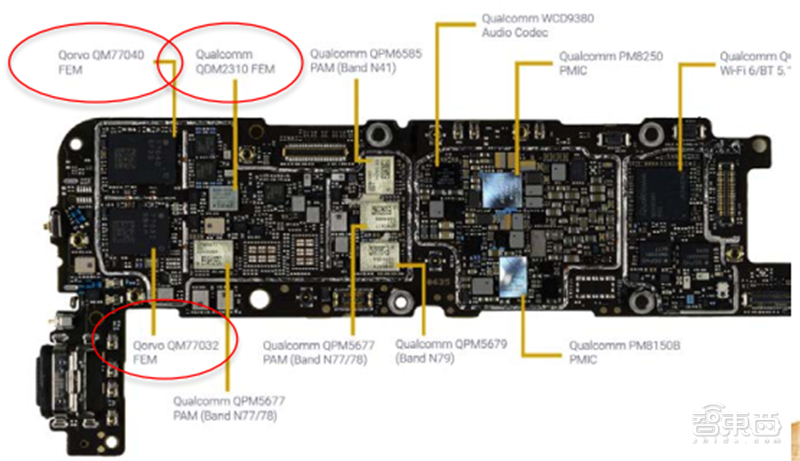

▲小米10中用到的接收模组

▲ 2018-2025年接收模组市场空间(亿美元)

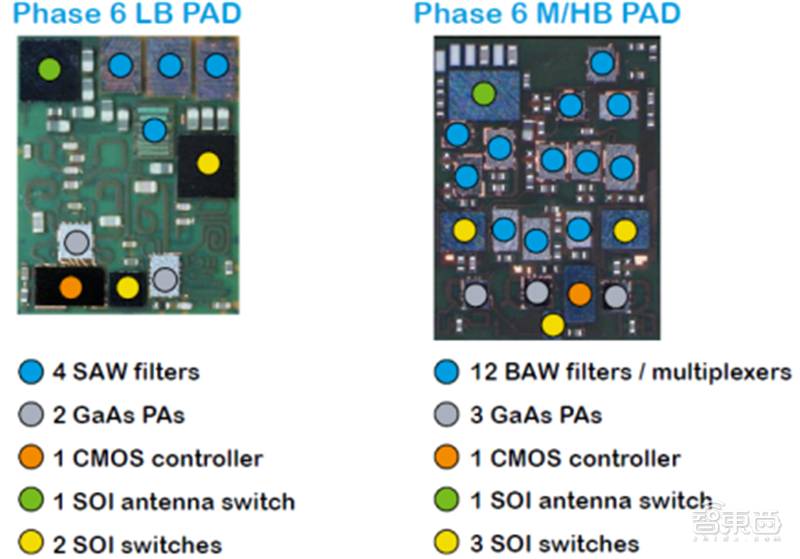

功率放大器模组(PAM)。 功率放大器模组主要指承担上传信号功能的射频模组, 包含PA。 以手机为例, 与基站通信的过程中, 分为上行(上传) 和下行(下载) , 手机上传数据需要手机PA将信号放大, 基站处于接收状态;下载数据需要基站方面的PA将信号放大, 手机处于接收状态。 功率放大器模组主要是射频开关、 滤波器、 PA等芯片产品的排列组合。 以Qorvo某款M/HB PA模组为例, 在一颗大SiP封装内, 包含有12个滤波器、 3个PA、 1个控制芯片、 1个天线开关和3个射频开关。

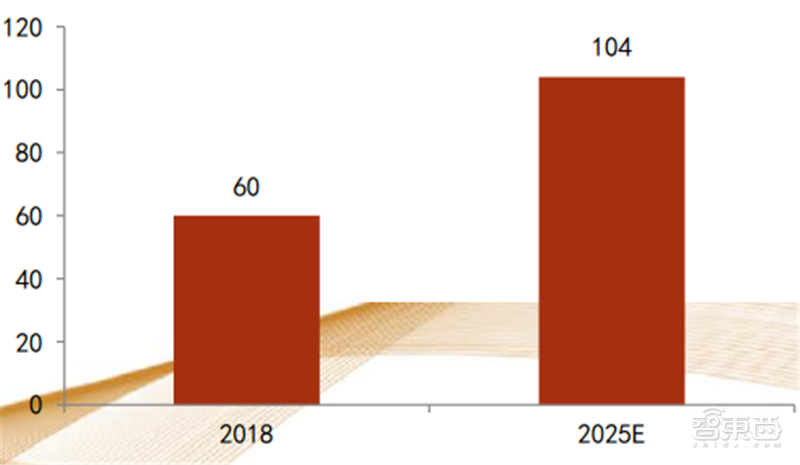

据Yole Development数据, 预计功率放大器模组模组市场空间将从2018年的60亿美元增长到2025年的104亿美元, 年均复合增长率为8%。

▲射频滤波器原理图

▲ 2018-2025年功率放大器模组市场空间(亿美元)

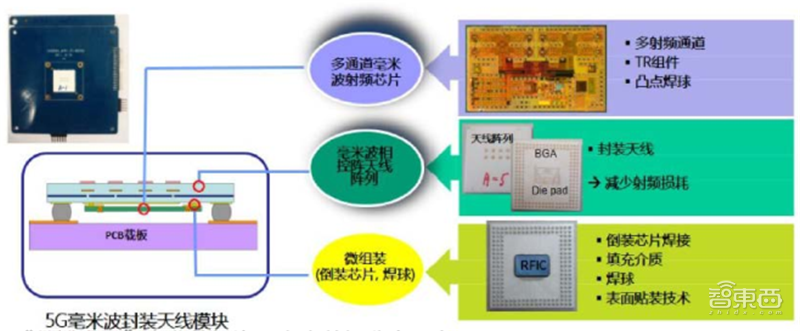

AiP模组(毫米波天线模组)。 由于毫米波频率高, 传输损耗大, 因此天线和射频前端集成化, 典型设计上, 将毫米波天线与毫米波芯片封装在一起, 业内称之为AiP(antenna-in-package) 。

现阶段美国5G网络主推毫米波建设, 三星美国版搭载AiP模组支持美国5G频段。 预计2020年iPhone新品美国版本同样需要配置AiP模组。

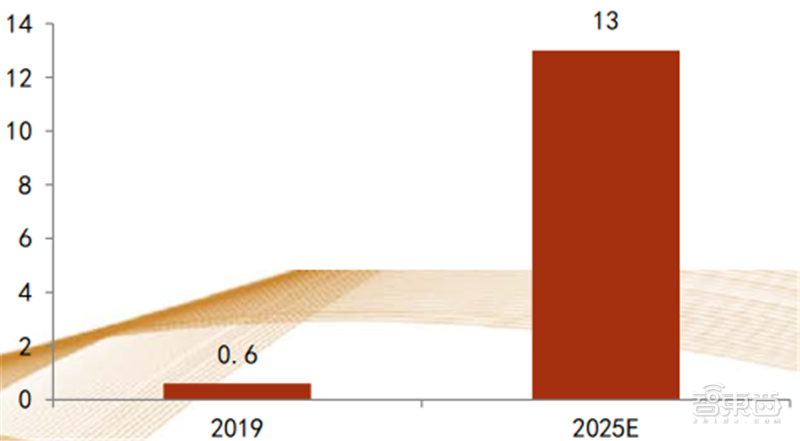

据Yole Development数据, AiP模组于2019年开始产生销售, 主要是美国市场, 预计到2025年市场空间将达到13亿美元, 年均复合增长率为68%。

▲AiP模块构成

▲ 2018-2025年滤波器市场空间(亿美元)

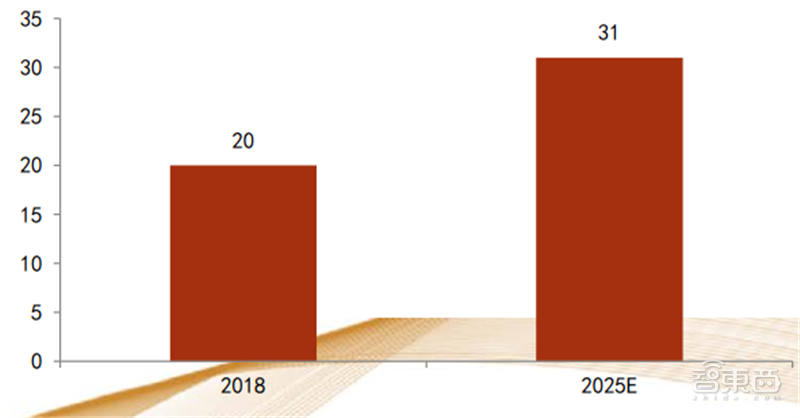

WiFi模组 。 WiFi功能是智能手机的必备, 最新一代标准为WiFi 6, 小米10、 华为P40、 iPhone SE 2代等2020年新上市手机全面支持。 每一次标准升级都会带动相关芯片创新和价值量提升, 随着WiFi 6新标准的普及渗透, 据Yole Development数据, 预计WiFi模组市场规模将从2018年的20亿美元增长到2025年的31亿美元, 年均复合增长率为6%。

▲iPhone SE主板,黄色框为USI 339S00648 WiFi/蓝牙 SoC,支持最新WiFi 6

▲ 2018-2025年滤波器市场空间(亿美元)

三、竞争格局

射频器件本质上是半导体器件, 4G普及高峰过后,射频器件厂商成长性衰退, 2014年以来,射频器件厂商收购兼并持续进行。 2014年TriQuint与RFMD合并成为Qorvo,2016年高通与TDK共同出资建立RF360, Avago收购Broadcom, 传统半导体芯片大厂持续整合,通过收购或者共同投资将各自优势产品结合,寻求产业链更有力地位,争取做到多品类器件供应。

总体而言,海外寡头占据绝对份额 。 全球射频前端芯片市场主要被Murata、 Skyworks、 Broadcom、 Qorvo、 Qualcomm等国外领先企业长期占据。 根据Yole Development数据, 2018年, 前五大射频器件提供商占据了射频前端市场份额的八成, 其中包括Murata 26%, Skyworks 21%, Broadcom 14%, Qorvo 13%,Qualcomm 7%。

国际领先企业起步较早, 底蕴深厚, 在技术、 专利、 工艺等方面具有较强的领先性, 同时通过一系列产业整合拥有完善齐全的产品线, 并在高端产品的研发实力雄厚。 另一方面,大部分企业以IDM模式经营, 拥有设计、 制造和封测的全产业链能力, 综合实力强劲。

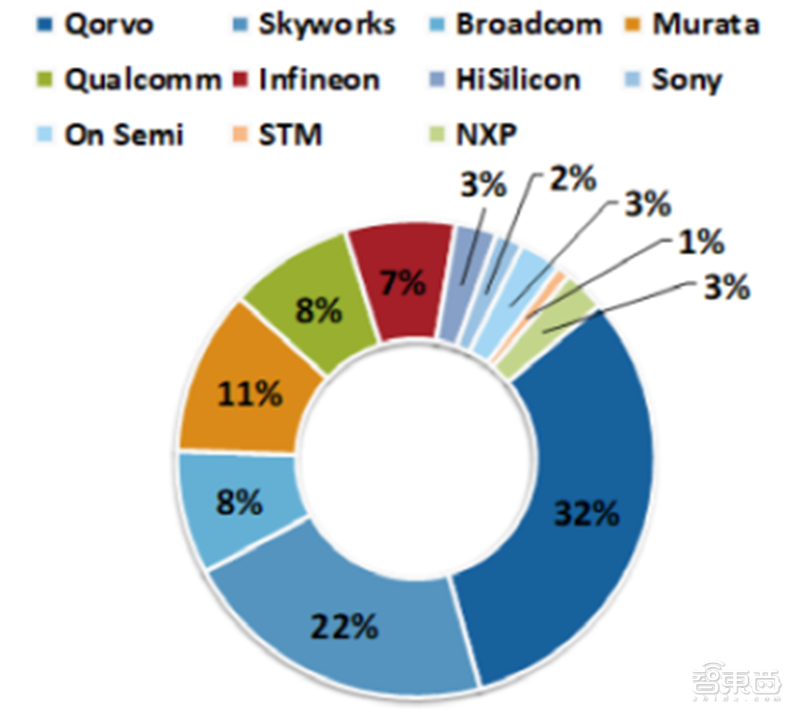

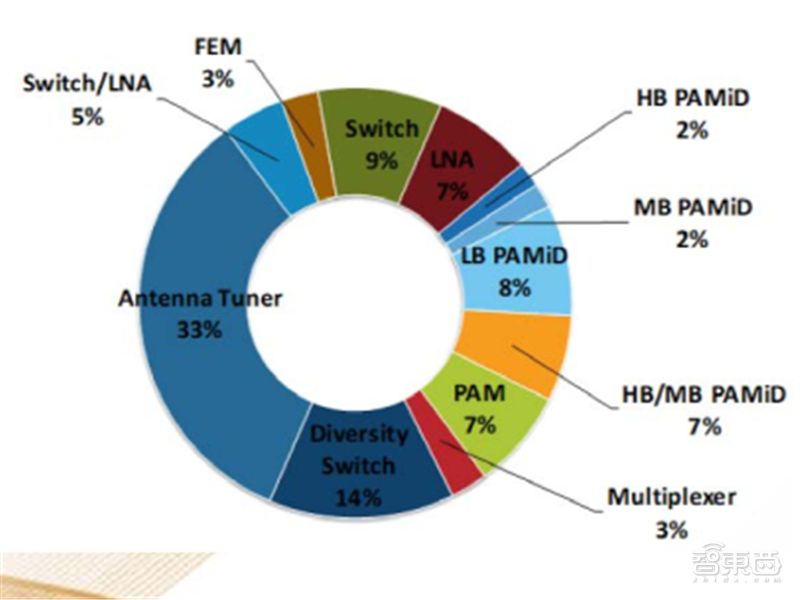

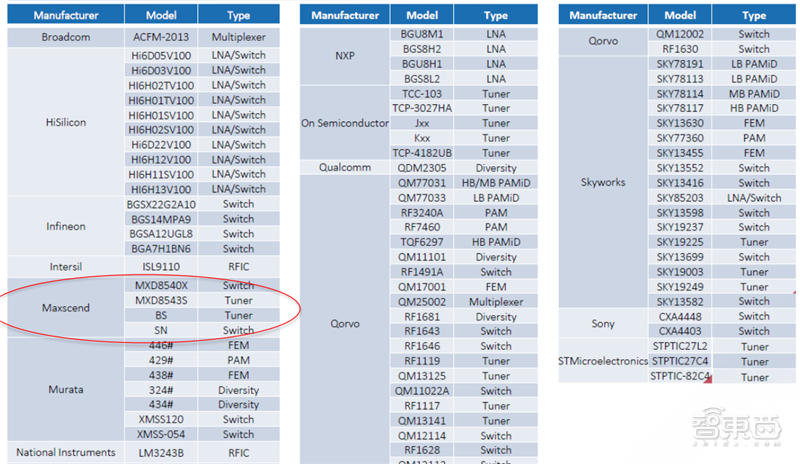

从旗舰机型拆解看, Tuner用量最多 。 参考iPhone Xs、 三星S20、 华为P30、 小米8、 OPPO Find X等各品牌旗舰手机拆解信息, 除Murata、 Skyworks、 Broadcom、 Qorvo、Qualcomm五大厂商之外, 主流供应商还有英飞凌、华为海思、 索尼、 安森美、 STM、 NXP等。

而在射频产品细分品类中, 天线调谐开关(Antenna Tuner) 数量占比最多, 达到33%, 其他为发射模组(包含HB PAMiD、 MB PAMiD、 HB/MB PAMiD、 PAM) 、 接收模组(包含FEM、 开关低噪放模组) 、 射频开关和LNA。

▲旗舰智能手机射频前端芯片供应商分布

▲ 旗舰智能手机射频前端芯片细分种类分布

国内厂商起步晚,从分立式起步 。 相比之下, 国内射频芯片公司由于起步较晚, 基础薄弱, 并且主要集中在无晶圆设计领域。较之国际领先企业在技术积累、 产业环境、 人才培养、 创新能力等方面仍有明显滞后, 与美国、 日本、 欧洲等厂商仍存在较大差距。

国内射频芯片厂商从相对成熟的分立射频芯片起步, 在5G手机广泛普及前的窗口期, 逐步实现中低端机型射频前端进口替代, 同时积累模组能力, 逐步走向全品类供应。

▲ 滤波器和射频开关组成FEM, FEM加上PA组成PAM,从分立到模组,循序渐进

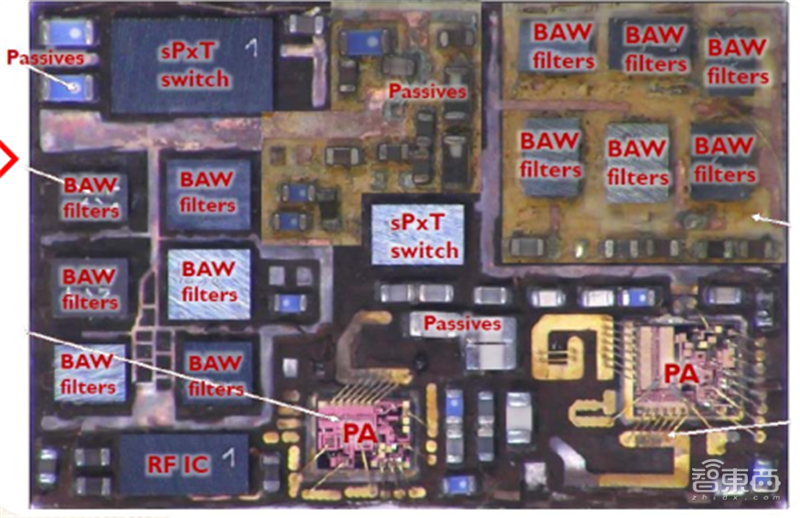

以iPhone X为例,用到了一颗Broadcom的发射模组芯片,内部包含多个分立的芯片,通过SiP封装为一颗大芯片。在这颗大芯片之中,具体包含2颗PA, 12颗BAW滤波器, 2颗射频开关,一颗控制IC。除此之外,还有10颗电感和30颗电容。

目前本土射频厂商提供的产品主要集中于分立器件,抢占中低端市场份额,且所提供的产品趋于同质化,从而导致市场价格下降、行业利润缩减等状况。结合芯片设计行业的特点,唯有在新技术、新产品等方面持续投入,构建具有自主发展能力和核心竞争力的产业链,才能逐步缩减与国际领先企业的距离。

▲ 射频模组内部由多个射频分立芯片组成

从华为射频芯片供应商变迁看自主可控 。 2018年之前, 华为P系列和Mate系列的旗舰机型, 射频芯片的主要供应商是Murata、Skyworks、 Qorvo和Epcos。 2018年美国制裁之后, 华为供应链逐步放弃美国供应商, 采用海思自研和加快引入国内供应商, 在2019Q4的Mate 30手机中, 射频芯片主要来自于Murata、海思和卓胜微。

▲2015Q4~2019Q4,华为旗舰机型(P和Mate系列)中,主要射频芯片供应商变化

▲2015年以来华为旗舰机射频芯片供应商

智东西认为, 每一次通信制式升级, 都是射频芯片价值量提升的机遇。 5G手机必然要兼顾2/3/4G, 因此5G手机在保留2/3/4G射频芯片的同时, 支持5G新频段的射频芯片为全新增量。虽然射频芯片一直以来都是由国外巨头垄断, 但 国内射频芯片厂商从相对成熟的分立射频芯片起步, 在5G手机广泛普及前的窗口期, 逐步实现中低端机型射频前端进口替代, 同时积累模组能力, 逐步走向全品类供应。

https://zhidx.com/p/215657.html

More articles on Future Tech

RISC-V is making moves, but it has work to do if it wants to hit the mainstream

Created by Tan KW | Jan 02, 2025

The Oldest Human Footprints Discovered Tell The Story Of Our Origins

Created by Tan KW | Jan 01, 2025

Bitcoin more than doubles in 2024 on spot ETF approval, Trump euphoria

Created by Tan KW | Jan 01, 2025

US Treasury Department outs the blast radius of BeyondTrust's key leak

Created by Tan KW | Jan 01, 2025

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

2

Good Articles to Share

‘THINGS ARE GETTING WORSE’: Credit card debt skyrocketing to concerning levels #shorts

3

Good Articles to Share

4

Good Articles to Share

AI will dominate the market again in 2025, market expert says

5

Good Articles to Share

6

Good Articles to Share

7

Good Articles to Share

US military appeals court upholds plea deals with 9/11 suspects | REUTERS

8

AmInvest Research Reports

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....