其主要核心业务,主要分为:(一)产业投资与发展和(二)服装生产与零售

其主要核心业务,主要分为:(一)产业投资与发展和(二)服装生产与零售

前身

原名Dragon & Phoenix,并于1990年易名为龙凤控股有限公司。

配合品牌重塑,2010年11月10日的股东大会上,正式易名为永泰大马。

许多人仍难以接受龙凤控股转型成为一个全面产业发展商,它自1966年时已成立为一家成衣制造公司,并在槟城拥有一间工厂。

转型

跟随其母公司脚步,永泰大马已多元化至产业发展,产业投资,服装零售和日本快餐业务。

过去,其利润相当薄弱,主要是因为其不稳定成衣制造经营以及快餐业务。

惟由于成衣领域竞争激烈,特别是受到国际条例实施的固打制限制,使它计划在2012年全面退出成衣制造领域,转向产业发展及投资,以及零售业务领域。

在2006年7月,它也结束来其于斯里兰卡的成率制造经营。

2011年6月9日,永泰控股副主席郑维荣在环宙国际房产透露,看好马来西亚的房地产市场,为了配合这个基调,马来西亚子公司大马永泰更会在未来三年削减纺织和成衣制造业务,从60%多削减至50%,并将房地产业务增加到50%至80%。

永泰大马在马来西亚拥有304英亩土地,其中在槟城达200多英亩,其余分布在巴生河流域的吉隆坡双峰塔毗邻和安邦Ukay高尚住宅附近,属于黄金地段。

里程碑 - 2008年

2008财政年是永泰大马的一个里程碑,因2007财政年杪的2项大型推介所驱动。

1。把其于吉隆坡中环龙凤大厦的建议中办公室计划,转换为豪华共管公寓计划。

这项共管公寓计划预料将拥有2座各为49层和43层大楼。

2。永泰大马在吉隆坡中环的首项计划,The Meritz 110间高级公寓【也已成功移交屋主】。

乌鲁巴生推介Sering Ukay计划的第2阶段【第一阶段的176间双层及两层半排屋已经于2007年竣工和移交】,该计划承建195间双层及两层半排屋】。

Sering Ukay共包含3个主要阶段,总发展值达4亿5000万令吉。

双威金子塔;

双威金子塔;

Paradigm购物广场;

谷中城;

Setia City Mall Store;

One Utama Store (Old Wing);

KLCC Store;

UNIQLO FAHRENHEIT 88 STORE。

其零售业务普遍在国内主要城市,通过现有72间经销网络销售上述品牌产品。

2012年8月引进英国男装品牌Ben Sherman和与Fast Retailing联营的日本顶级时尚服装品牌之一UNIQLO,将会是永泰大马在2013财年始的盈利增长推手之一。

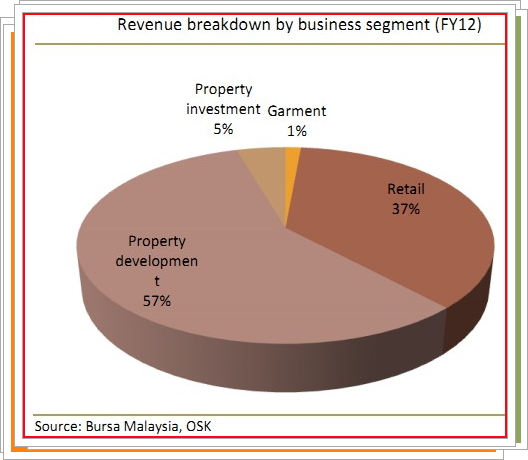

业绩

永泰大马的产业发展大多在中马和北马,目前共有5项正在进行的计划,潜在总发展价值【GDV】超过24亿令吉,截至2012年6月,未入账总额为3亿1100万令吉。

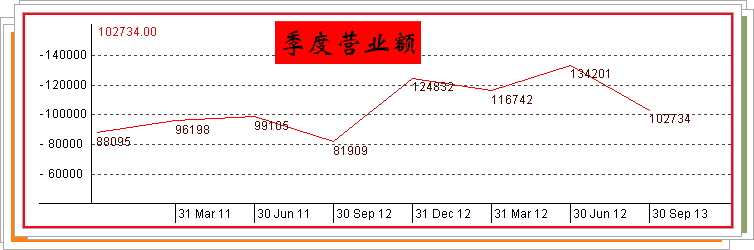

2013年首季度的营业额为1亿2百73万4千令吉,按年成长25%。

产业发展的营业额为5千1百30万令吉【上年同期:3千2百90万令吉】,主要贡献来自于以下三个发展项目:

Jesselton Hills;

BM Utama;

Verticas Residensi.

服装零售的营业额为4千4百40万令吉【上年同期:4千1百70万令吉】。

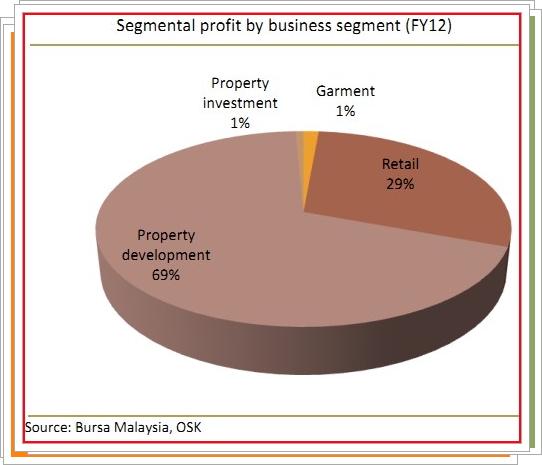

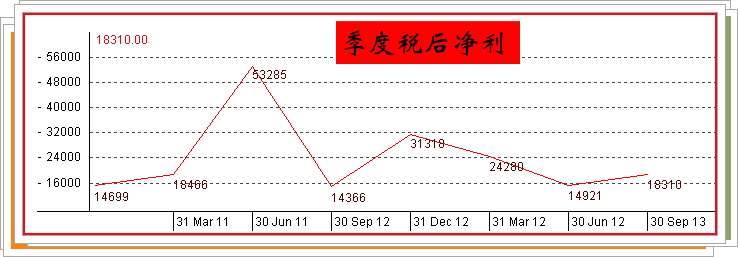

净利方面:

产业发展 - 1千5百20万令吉【上年同期:7百10万令吉】

服装零售 - 9百50万令吉【上年同期:9百90万令吉】

联营【UNIQLO】 - 1百80万令吉【上年同期:90万令吉】

永泰大马在马来西亚拥有304英亩土地,其中在槟城达200多英亩,其余分布在巴生河流域的吉隆坡双峰塔毗邻和安邦Ukay高尚住宅附近,属于黄金地段。

里程碑 - 2008年

2008财政年是永泰大马的一个里程碑,因2007财政年杪的2项大型推介所驱动。

1。把其于吉隆坡中环龙凤大厦的建议中办公室计划,转换为豪华共管公寓计划。

这项共管公寓计划预料将拥有2座各为49层和43层大楼。

2。永泰大马在吉隆坡中环的首项计划,The Meritz 110间高级公寓【也已成功移交屋主】。

乌鲁巴生推介Sering Ukay计划的第2阶段【第一阶段的176间双层及两层半排屋已经于2007年竣工和移交】,该计划承建195间双层及两层半排屋】。

Sering Ukay共包含3个主要阶段,总发展值达4亿5000万令吉。

2008年,因早前淡江国际山庄土崩,雪州政府重新检讨山坡高楼计划而搁置。

该半独立式别墅房地产计划,导致永泰大马2008财年,需重新修正,并面对减值损失【Impairment Provisions】约3700万令吉。

在槟城,Taman Seri Impian的第三阶段,106间双层排屋竣工。

同时,威省推介武吉敏惹及综合发展区【Taman Bukit Minyak Utama】项目,第一阶段的544间双层及三层半独立式洋房及排屋,两层店屋。【在2009年,74%售出,80%完成】

2009年

独资子公司Starpuri Development Sdn Bhd脱售一项位于吉隆坡金三角武吉西兰【Bukit Ceylon】的115单位 Tower C豪华公寓给Kualiti Gold Sdn Bhd,总值1亿3千9百70万令吉。

推介位于吉隆坡金三角武吉西兰【Bukit Ceylon】的Verticas Resident项目。

在Sentral Greens,一个位于槟岛东南部的郊区,推介54间现代式三层楼排屋及半独立式洋房。

推介Taman Seri Impian的第四及第五阶段,共123单位的两层及双层半独立式洋房、排屋及独立式洋房。

为了增加土地库存,以5千6百万令吉在新威镇【Bandar Sunway】购买一幅9.43亩的租赁地。

2010年

推介位于吉隆坡金三角武吉西兰【Bukit Ceylon】的Verticas Residensi Tower B 【Tower A于2009年推介,Tower C与2009年脱售】。

威省推介武吉敏惹及综合发展区【Taman Bukit Minyak Utama】项目,第二阶段的215单位的双层独立式洋房及排屋,两层店屋。【在2009年,74%售出,80%完成】

将一块位于威省大山脚 Impiana商业中心的地连同基础设施以1千9百30万令吉出售于 Tesco Stores (Malaysia) Sdn Bhd。

Impiana商业中心,总面积50亩,除了兴建三层楼商店外,也兴建饮食中心、医疗中心、廉价酒店及电子与电器商场。

在Sentral Greens,一个位于槟岛东南部的郊区,推介54间现代式三层楼排屋及半独立式洋房。

推介Taman Seri Impian的第四及第五阶段,共123单位的两层及双层半独立式洋房、排屋及独立式洋房。

为了增加土地库存,以5千6百万令吉在新威镇【Bandar Sunway】购买一幅9.43亩的租赁地。

2010年

推介位于吉隆坡金三角武吉西兰【Bukit Ceylon】的Verticas Residensi Tower B 【Tower A于2009年推介,Tower C与2009年脱售】。

威省推介武吉敏惹及综合发展区【Taman Bukit Minyak Utama】项目,第二阶段的215单位的双层独立式洋房及排屋,两层店屋。【在2009年,74%售出,80%完成】

将一块位于威省大山脚 Impiana商业中心的地连同基础设施以1千9百30万令吉出售于 Tesco Stores (Malaysia) Sdn Bhd。

Impiana商业中心,总面积50亩,除了兴建三层楼商店外,也兴建饮食中心、医疗中心、廉价酒店及电子与电器商场。

2011年

位于武吉西兰,共423间单位Verticas Residensi,认购率已达70%。

在槟城Taman Seri Impian的第四及第五阶段,竣工、售完并移交给屋主。

威省推介武吉敏惹及综合发展区【Taman Bukit Minyak Utama】的项目,第二阶段,认购率已达93%,于11月如期竣工与移交。

推介 Impiana商业中心项目。

推介威省推介武吉敏惹及综合发展区【Taman Bukit Minyak Utama】第三阶段,共138单位的两层和三层排屋。

独资子公司,DNP Land Sdn Bhd附带条件脱售2块4625平方米,位于 Impiana商业中心的永久业权土地连同基础设施予Aeon Co. (M) Bhd,总值5千10万令吉。

推介威省大山脚的Jeselton Hills第一阶段,获得超过60%的认购率。

为了增加土地库存,以7千5百万令吉在吉隆坡的 Jalan Langgak Golf 购买一幅8645平方米的永久业权土地,以供住宅发展之用。

2012年

预计423间单位的Verticas Residensi,于第四季完成,并移交。

预计推介位于吉隆坡U-Thant的Nobleton Crest公寓,并于2013年中旬竣工。

威省推介武吉敏惹及综合发展区【Taman Bukit Minyak Utama】第三阶段,自从2011年10月推介后,购率已达74%。

威省Impiana商业中心的Impiana Avenue、Impiana Boulevard及Impiana Gallery获得良好的认购率。

其中Impiana Boulevard及Impiana Gallery在9月竣工与移交。

产业投资

1. ARKL【Ambassador Row Serviced Suites,前称为Lanson Place Ambassador Row】共管公寓;

2. 公寓8;

3. Lanson Place Bukit Ceylon【共有150宽敞的房间,预期2013年首半年将迎来首批住客】

ARKL高级共管公寓将在2013年重新粉刷,以提高价值。

服装业务

除了产业发展计划,永泰大马拥有11个著名时尚品牌的零售业务,即:

除了产业发展计划,永泰大马拥有11个著名时尚品牌的零售业务,即:

Topshop、

Topman、

Dorothy Perkins、

Miss Selfridge、

Warehouse、

Karen Millen、

Diva、

Pumkin Patch、

Wallis、

BCBG Maxazria、和

Uniqlo。

截至2012年6月共有69间分店,平均营业额达233万令吉。

永泰大马持有45%股权的优衣库(Uniqlo)开始作出贡献,占2012財政年净利的5%。

优衣库將在近期把分店数量翻倍至10家,甚至开拓到巴生谷地区以外。因此,分析员认为零售业务或许会分拆上市、私有化或派特別股息,但预计不会在短期內发生。

自2010年11月,UNIQLO进军我国市场以来,至今已开设7间分店,分别位于:

Paradigm购物广场;

谷中城;

Setia City Mall Store;

One Utama Store (Old Wing);

KLCC Store;

UNIQLO FAHRENHEIT 88 STORE。

其零售业务普遍在国内主要城市,通过现有72间经销网络销售上述品牌产品。

2012年8月引进英国男装品牌Ben Sherman和与Fast Retailing联营的日本顶级时尚服装品牌之一UNIQLO,将会是永泰大马在2013财年始的盈利增长推手之一。

为增强其服装业务的经销网络,永泰大马放眼在2013财年增设15间店面,且在2015年可达“百”目标,经销网络除了在巴生谷以外,也探讨进军半岛东海岸和东马的新市场,同时也希望能增添更多的时装品牌。

在永泰大马新店舖(3年內增加27%至100家)以及新品牌(目前11个)增加的扶持下,黄氏星展唯高达研究分析员预测,该集团將持续达到每年10%至15%的成长。

然而,在服装零售上,则将面临刚刚进军大马市场如H&M新业者,将促使该业务在市面上的竞争更为激烈。

业绩

永泰大马的产业发展大多在中马和北马,目前共有5项正在进行的计划,潜在总发展价值【GDV】超过24亿令吉,截至2012年6月,未入账总额为3亿1100万令吉。

2013年首季度的营业额为1亿2百73万4千令吉,按年成长25%。

产业发展的营业额为5千1百30万令吉【上年同期:3千2百90万令吉】,主要贡献来自于以下三个发展项目:

Jesselton Hills;

BM Utama;

Verticas Residensi.

服装零售的营业额为4千4百40万令吉【上年同期:4千1百70万令吉】。

净利方面:

产业发展 - 1千5百20万令吉【上年同期:7百10万令吉】

服装零售 - 9百50万令吉【上年同期:9百90万令吉】

联营【UNIQLO】 - 1百80万令吉【上年同期:90万令吉】

股息

尽管永泰大马并无股息政策,但自1979年上市以来,皆有派息的举措,并预计未来将持续派发至少25%至30%的净利。

尽管永泰大马并无股息政策,但自1979年上市以来,皆有派息的举措,并预计未来将持续派发至少25%至30%的净利。

展望

永泰大马目前以2013財政年本益比4.7倍进行交易,市场不但低估了其位於巴生谷及檳城的地库,而且也忽视了其迅速成长中的零售业务。

该集团於檳城的產业销售自2008年全球金融危机后强力反弹,在过去3年都取得超过1亿令吉的销售总额。

在檳城第二大桥等设施发展计划以及强大的外国直接投资进入檳城的扶持下,在大山脚拥有169英亩土地的永泰大马,將能够从激增的土地价值中获益。

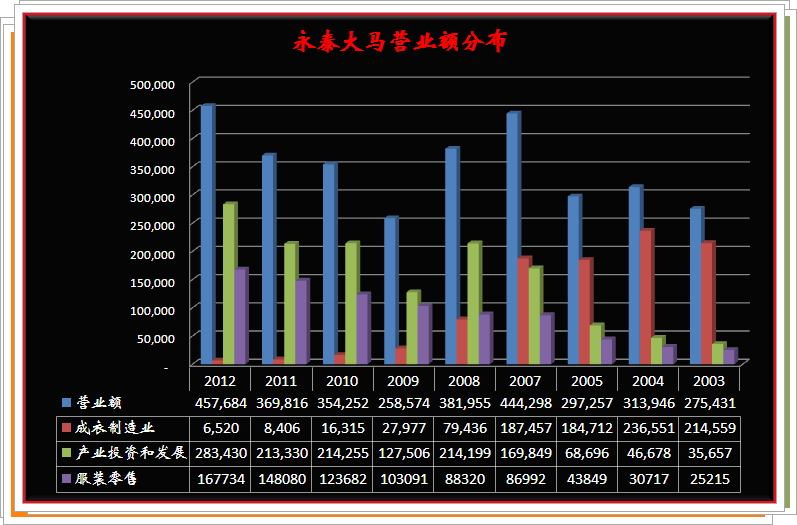

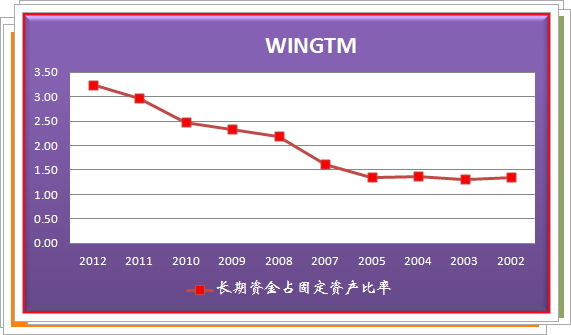

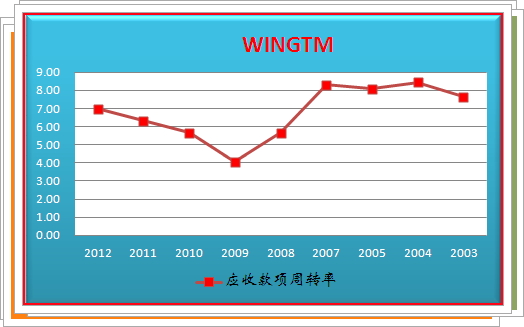

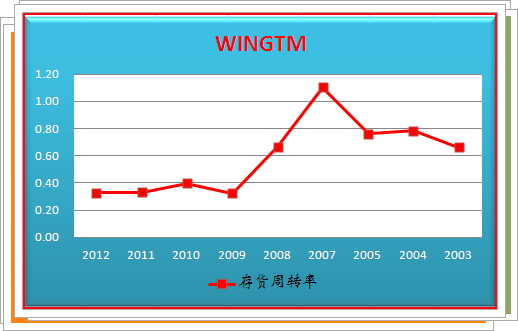

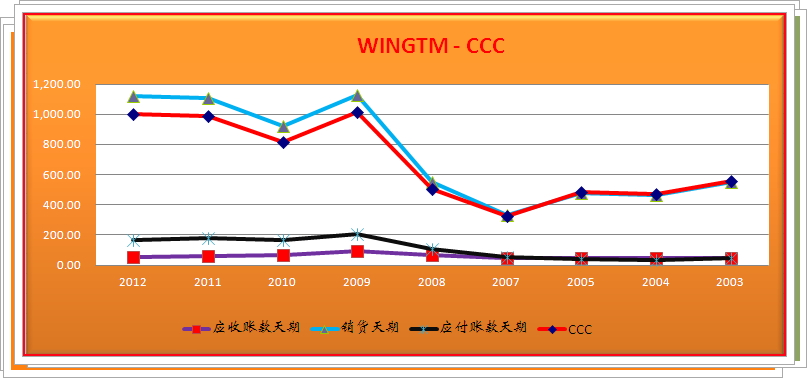

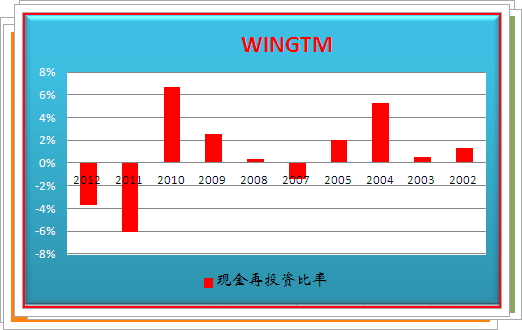

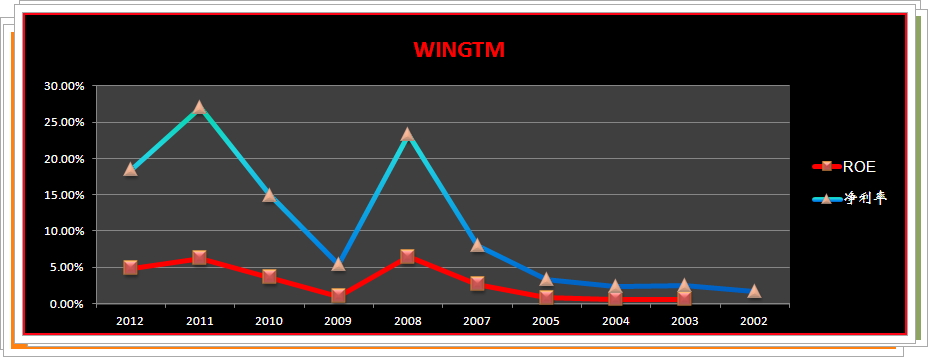

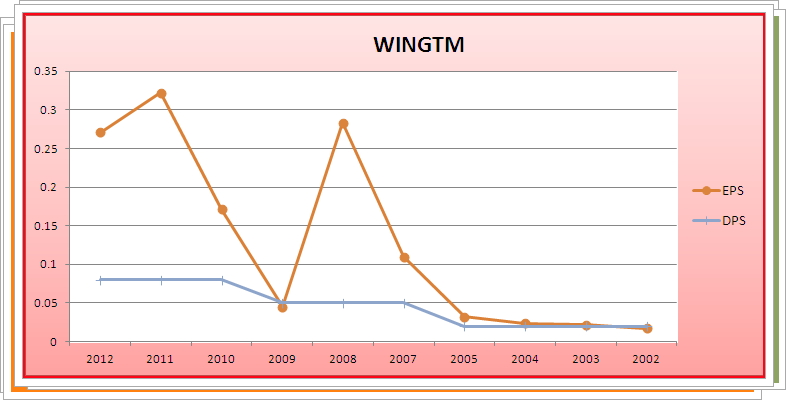

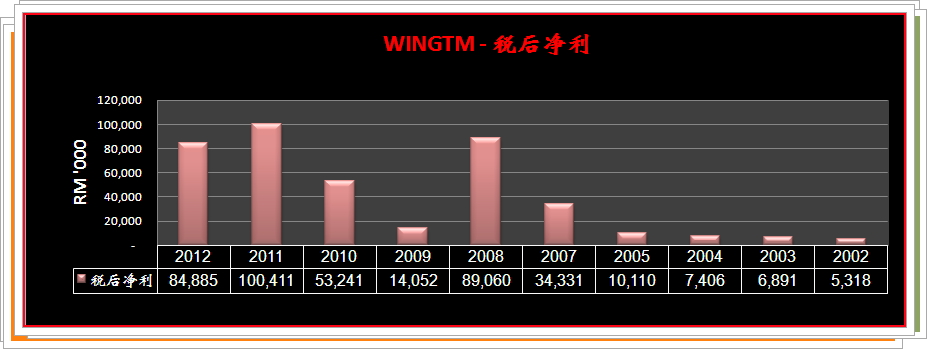

过去9年,永泰大马的营业额分布图.

成衣制造业,已经逐渐被淘汰了。

取而代之的是产业投资与发展和服装零售业。

印证了时代的变迁。

Wendy Yap

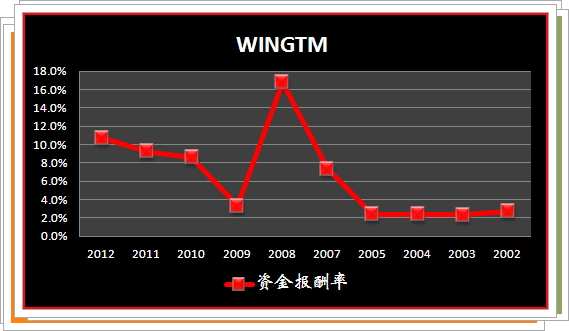

thanks ccs331 for the article. I think the PE should not be so low - 4.7. Based on the company announcement, the trailing twelve month EPS is 28.36 [2012-09-30 - 5.83, 2012-06-30 - 4.77, 2012-03-31 - 7.76, 2011-12-31 - 10.00] and the PE should be around 6++ [1.94 / 0.2836].

2013-01-25 22:05