不过以上的利空消息几乎出尽,股价的大幅度下滑也消化了马币从4.40下跌到3.90的因素。反向思考的话,现在的股价是否吸引人呢??

以下是HEVEA的基本资料@ 2016 April 4:

Share Price : RM1.23

EPS: 16.46

PE : 7.43

Cash Per Share: 0.15

ROE: 21.44

*以上图表的模式是学习自乡下佬前辈,谢谢前辈之前的分享

以基本面来看,HEVEA的估值其实已经变得非常吸引人了。过去一年多的成长让它从负债公司转为净现金公司,Net Cash为66.6 mil。此外,管理层也表明会在今年还清美金债务以及减低Interest Expense。

此外,公司主要的客户来自日本以及中国。中国的客户的需求不断增加,因此公司将会花费20 mil去提升以及优化产线,相信2017年有望增加10 - 15%的产量。

管理层在接受BFM访谈的时候,他曾经说明2015年的盈利成长有60%受益于美金走 强,40%来自Automation。2016年Q1的Quarterly Rate是4.192左右,这比去年同期的Q1的3.60足足高了60仙,相当于16.6%。所以可以预测16年Q1的业绩盈利会比去年同期进步不少。

这个时候大家又会问,美金现在3.90左右,HEVEA不就完蛋了??如果投资单单只靠美金的话,一家公司就完蛋了。公司表明已经进行一度程度的Hedging,借此可以减低外汇的风险。

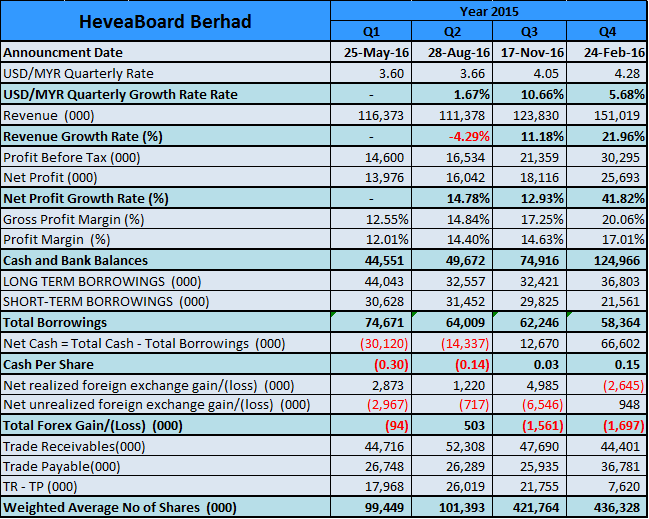

大家可以看到最新的Q4跟Q3相比,REVENUE以及NET Profit分别成长了21.96%以及41.82%,但是外汇的增长却只有5.68%。虽然Q4是HEVEA的旺季,但是这次飞跃性的成长除了外汇的功劳,客户的需求增长也是其中一个主因。

HEVEA的Profit Margin从之前Q1的12.01%进步到Q4的17.01%,。只要公司在2016全年的Profit Margin可以进步到18%。就算营业额保持不变,盈利都可以有20%的增长。

HEVEA下个月就会公布业绩了,期待会有不错的业绩。

以上纯属分享,买卖自负。

Harryt30

09.25a.m.

2016.04.05

BUCKBUNNY

管理层有问题吗?

2016-04-08 16:21