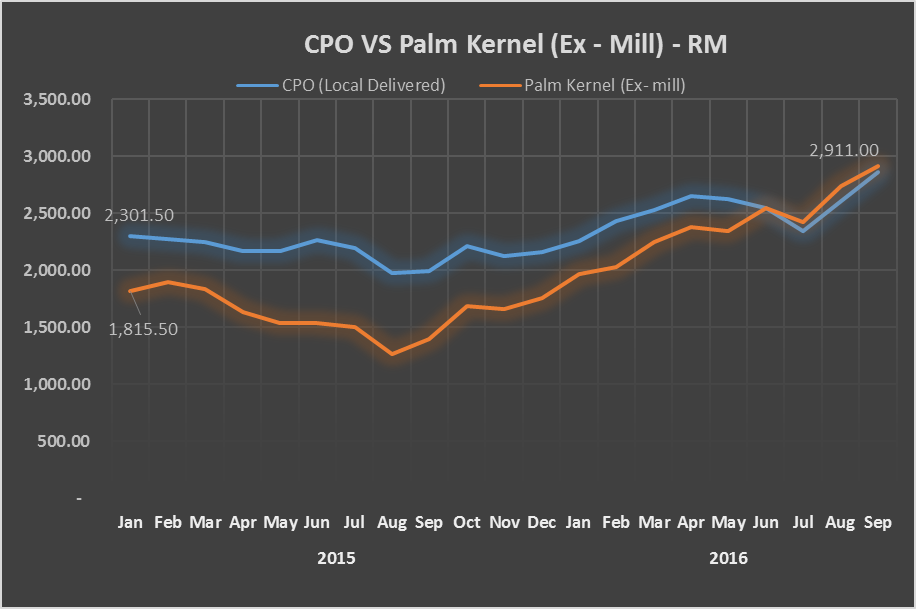

不过总体而言,我国的棕油产量相比2015年预计会下跌10%。从上图大家可以看到 CPO以及Palm Kernel的价格都在上涨的趋势。而且Palm Kernel(油棕核仁)的价格更是10年来首次超越CPO的价格。到底是什么原因导致Palm Kernel的价格超越CPO呢??

回顾过往历史,CPKO的价格基本上都比CPO贵40 - 60%左右。不过截至9月的今天,CPKO的价格足足比CPO高了110%。

- 在最新的季度报告中,除了IOICORP的盈利下滑,其余5家的大型种植股的盈利YOY的涨幅介于2 - 35%之间。

-

根据一位投资前辈的说法,种植股可分为大型,中型以及小型股。它们的PE如下:

- 大型种植的PE - 大约15左右

- 中型种植股PE - 大约12左右

- 小型种植股PE - 单位数PE - 9左右

- 因此以估值来看,现在的种植股的并不便宜。除非有个别种植股的盈利可以进步许多,那就另当别论。

- 不过认识一些从事棕油业的朋友,他们说那些树龄介于 7 - 14岁黄金期的种植公司是可以留意的。因为这些油棕树的产能处于巅峰,相信少数的优质种植公司可以从这次的CPO价格涨幅中获益。

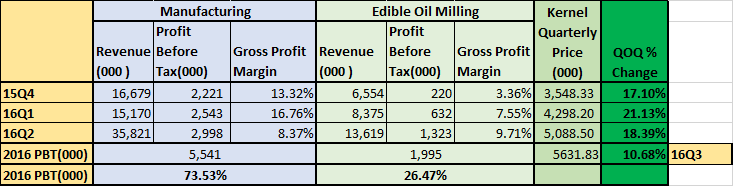

因此2012年CPO巅峰时期,MBL的盈利突破历史新高。不过随着棕油价格走低,MBL的盈利在过去3年都不是很理想。但是2016年Q2最新季度的盈利突破了3年新高,主要归功于CPKO价格走高以及2015年获得新的CPKO提炼机械的合约。

MANUFACTURING:

- 公司最新季度的营业额来到了35.825 mil,而且盈利也是近年来的新高。上半年的盈利贡献占了接近74%。

Edible Oil Miling:

- Edilbe Oil Miling是MBL今年最大的亮点,SJP在去年10月买进。第一个季度就贡献了RM220,000的Profit Before Tax。

- 过后Q1以及Q2持续进步,单季的PBT来到了RM1.323 mil。Q2的盈利相比Q1进步了100%以上,主要是因为CPKO的平均价格上涨了21.13%.

- 而7月1日截至7月19日的平均价格大约是RM5,630, 比Q2足足进步了10.7%左右。

- 因此Edible Oil Miling的盈。利有望在2016年Q3 进步20 - 30%。

MBL手上还有一片种植油棕地皮准备出售,售价大约是35 mil。不过这个议案已经公布了1年多,到现在还没有签合约。假设交易成功的话,公司的会用这笔钱还债减轻债务。此外,这笔钱也可以用来继续扩张公司业务版图。

此外,公司过往6年的派息记录平均超过50%,FY2012曾经派发10仙的超高股 息。公司今年的盈利开始有了明显的进步,不排除MBL的管理层今年会提高派息。公司刚刚派发了2仙的First Interim Dividend,假设年底再派发2 - 3仙的股息,全年周息率将会介于4 - 5%之间。

短期内MBL将会在这股CPKO涨潮中获益,今年的营业额以及盈利都会是4年新高。但是长期还是得看棕油的价格,Palm Kerenl提炼领域对MBL机械的需求以及市场对CPKO的Demand。

以上纯属分析,买卖自负。

Harryt30

15.05p.m.

2016.09.20

Jonathan Keung

Indonesian crusher enjoys a price (PKO ) advantage or margin compared to our Malaysian counterparts. this translate into USD 20-30 per tonne ( due to tax structure) We are now playing second fiddle

2016-09-20 17:43