~ 公司简介

一间在 Penang 开始的公司,, 从 1996 开始就上市, 超过 20年 , 而且是以生产和销售公司文件夹和其它公司文具来上市的公司。

目前产品销售到超过 80 多个国家, 马来西亚方面, 拥有

超过650个 零售商和供应商支援着, 也是国内这个市场的老大。 另外也在英国和德国, 分别都有公司。

营业额收入, 主要分为五个地区, 分别为, 欧洲占了整体营业额 76.5%, 马来西亚占了 9.3%, 美国 6%, 亚洲 (除了马来西亚) 占了 3.2%, 其它国家占了 5%。

~ 管理层和股东篇

公司目前由三兄弟在打理着, 以大哥 Dato’ Lim Soon Huat 为主, 三兄弟股份加起来有超过 51%,

另外, 这间公司特别的地方是, Amanah Saham Bumiputra是二股东, 持有 24.091% 股份, 这两个加起来, 公司股份75%是他们持有的, 只有 25% 流出去给基金, 老百姓持有 。

~ 年报分析篇 (AR 2016)

~ 营业额 和盈利篇

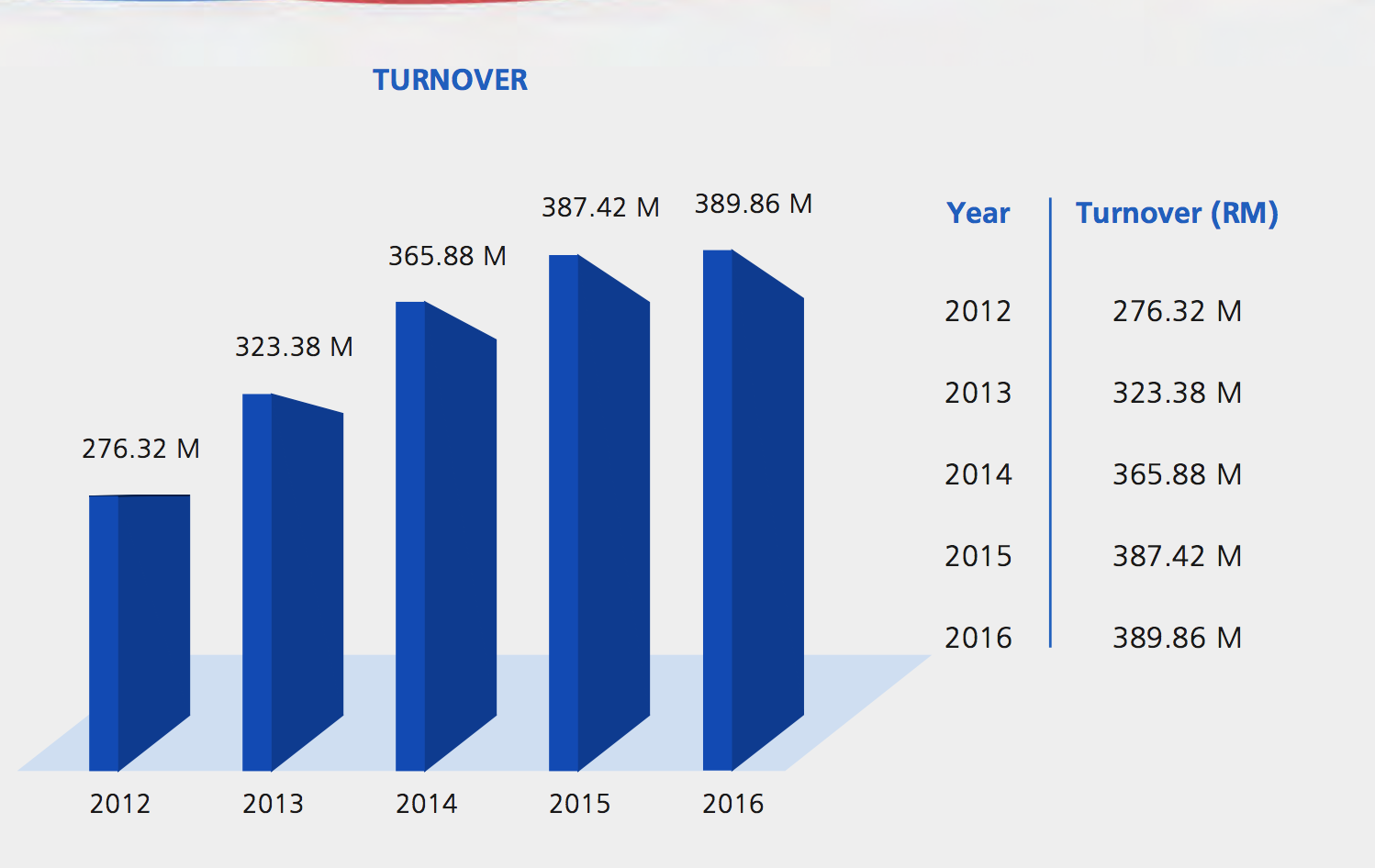

营业额从 FY 2012 到 FY 2016, 都是有不断成长的趋势, 但是到了 FY2016 时, 只是上升了区区 0.0062% 对比 FY 2015. 虽然营业额上升一点点, 但是公司盈利是出奇的好哦,

如果仔细阅读年报, 除了这一次的 Cost of Sales 部分, 下降了 4.15% 对比 FY 2015, 大约节省了 1 千万左右。 加上 other operating income 这边 , FY 2016 , RM 22,009,192, 突然之间增加了 4.9倍,对比 FY 2015, 前后加减后, 所以今年的净盈利达到了 RM76.657million, 多了2千6百万净盈利收入, 对比 FY 2015. 这也解释了为何今年营业额没什么成长, 但是净盈利可以这么高的情况。

不过在other operating income 这部分, 突然增加了 4.9倍,确实吸引到我注意, 由于这部分有点模糊,加上公司在年报没有特别解释, 所以稍微敏感一些, 因为很多不良公司会利用这点做假账, 但是想想公司也不会为了区区1千7百万, 而毁了自己的前途。

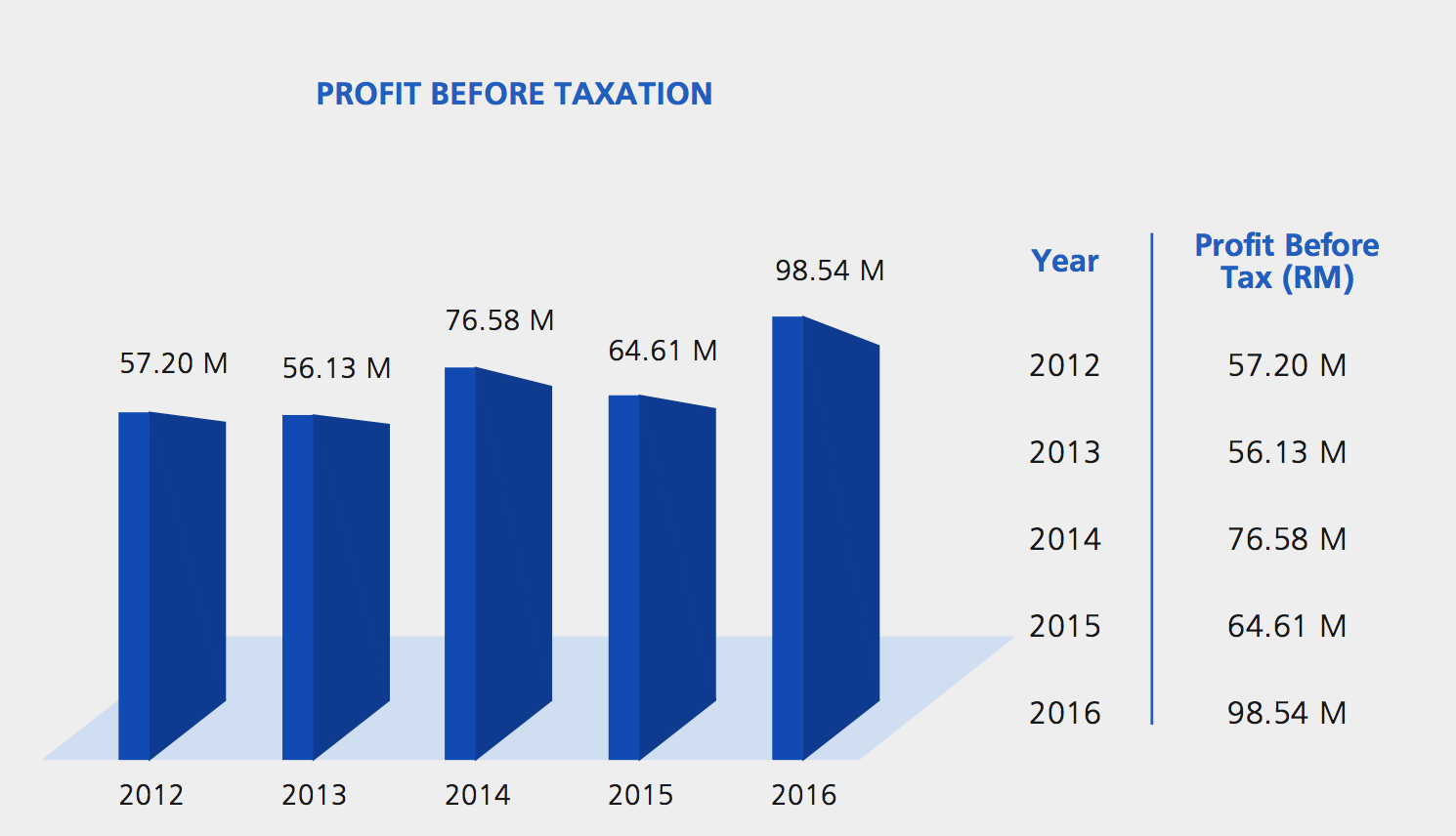

税前盈利, FY 2012, RM 57.20 million, FY 2013, RM 56.13million, FY 2014, RM 76.58million, FY 2015, 64.61million, FY 2016, 98.54 million, 照着样下去, FY2017。。。。?不要那么快下定论, 是有原因的。

是否觉得税前盈利不稳定, 撇开FY2013 的小跌幅, FY 2015 下跌那么多, 管理层在 AR 2015有解释, 表示是当年因为欧元对马币贬值的问题导致的, 所以才造成了营业额上升, 但是税前盈利下跌的情况。

~ 股息 和 EPS 篇

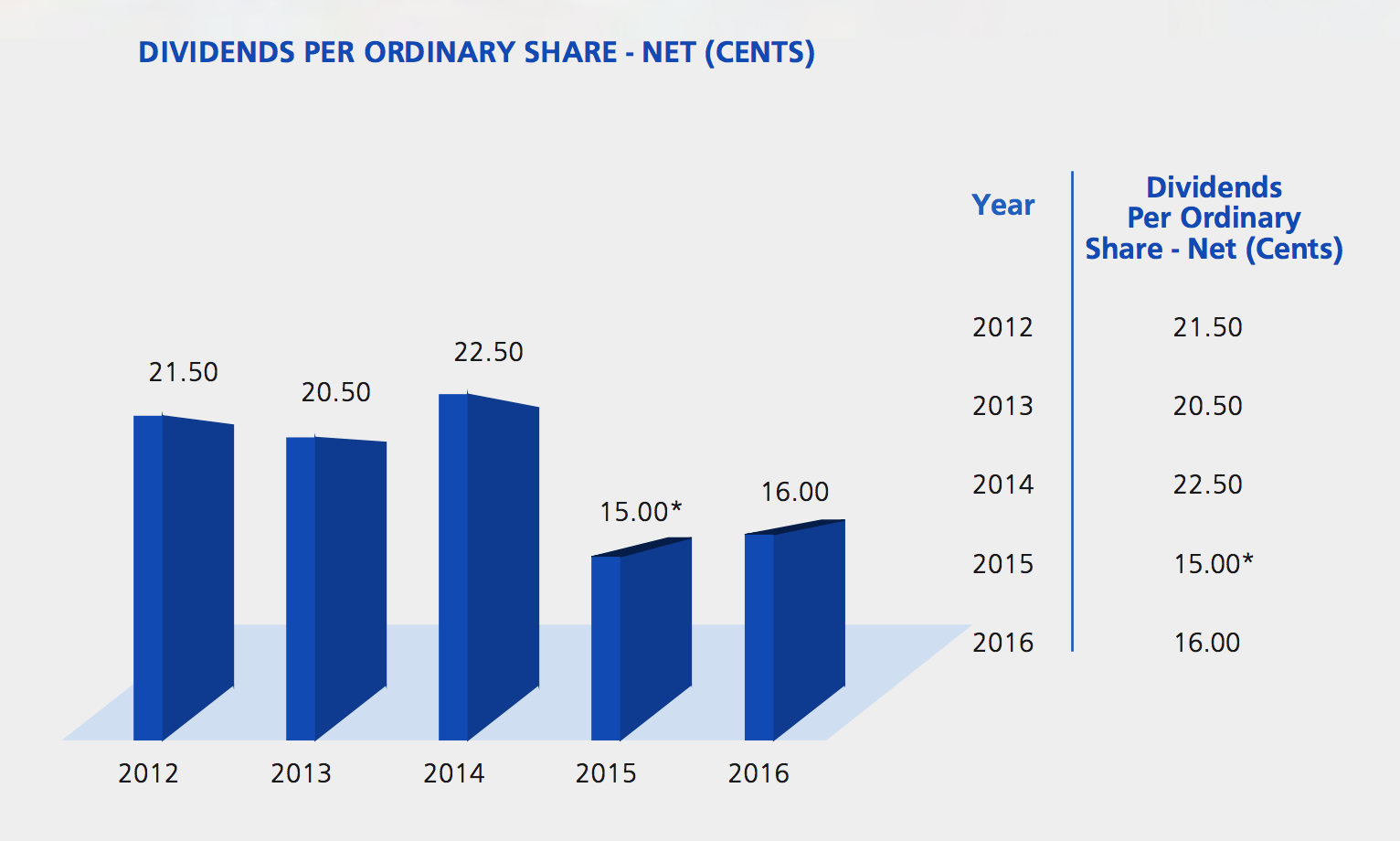

股息方面, FY 2012, 21.50cent, FY 2013, 20.50cent , FY 2014, 22.50cent , FY2015, 15.00cent , FY 2016, 16.00cent.

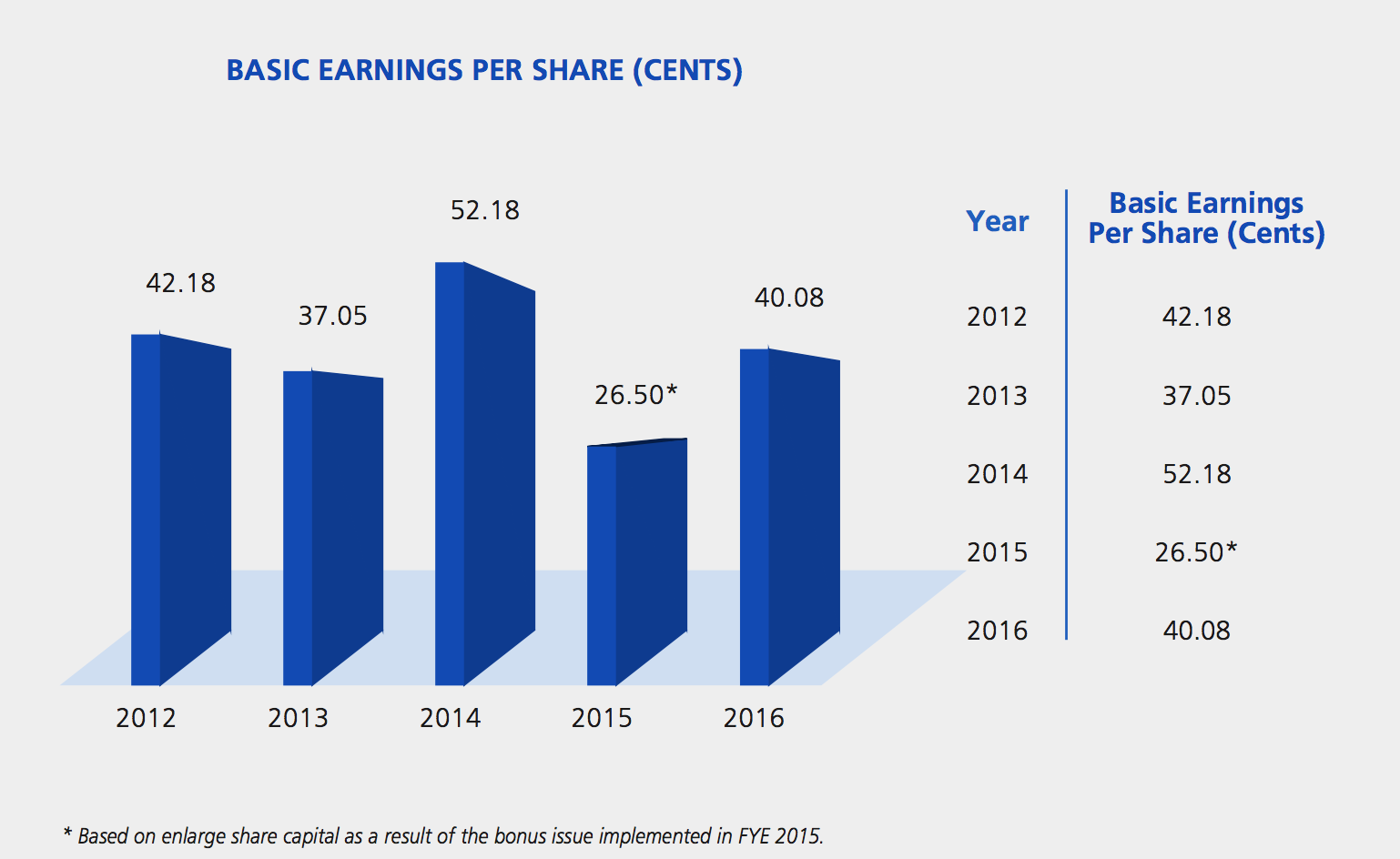

EPS 的话, FY 2012, 42.18cent, FY 2013, 37.05cent, FY 2014, 52.18cent, FY 2015, 26.50cent, FY 2016, 40.08cent。

*要留意的是, 在 FY 2015 的时候, 公司有派发红股 (5股:3红股)

~现金和 债务篇

在 现金方面, FY2016下降了 53.66%, 只有 RM 75.576million 对比 FY 2015,因为在 Other Investments 这部分, FY 2016 有特别支出了 RM 88.197 million 左右, 这个 RM88.197 million, 是拿去用在短期投资, 比如像 money market fund 这一种, 比定期还要高一点利息, 好处是可以在短时间内拿回来这笔钱。 这点可以看出, 公司找不到好的投资机会, 钱放在银行也没什么用, 所以就做了保守投资一下。 简单的来说, 公司如果收回这笔钱, 现金是比 FY 2015还要多哦。

在债务方面, 因为公司是在外国做生意的, 公司有一笔以美金为主的 Current Foreign currency loan , 大约RM28.430million,

以我师父, 第一天的解释是, 这个通常是一年的贷款, 是需要一年内还完的, 一般是在外国做生意时, 借的贷款。

~ 管理层对新的财政年瞻望

管理层提到, 目前商业界都以顾客为中心来拓展, 所以公司时不时会检查本身商业模式是否达到这个标准, 务求做到最好。

同样的, 管理层也表示, 延续去年的做法, 继续降低运营成本, 提高生产力, 寻找新的可行机会, 除了提升营业额, 还要提升全球市场占有率。

最后, 管理层对于公司前景, 表示有足够信心, 难得他那么说, 这个我就选择相信他说的话。

唯一的是, 目前公司没有明确表示要开拓哪个市场, 或加强哪个市场。

~ 特别的小地方

存货部分, 材料,半完成品, 完成品这三个部分, 没有什么大变化, 表示公司订单照旧。

收账方面, 需要小注意一下, 对比 FY2015, 这一次的 FY 2016, 包括30天之内, 和 60 天之内, 需要收回来的款项有明显的增加, 这两个部分加起来就有增加多了 1 千 6百万, 公司需要努力一下, 追回钱。

季报 (FY 2017, Q1, Q2 ) 分析篇

~ 营业额篇

在 Q1 , 这个季度 Revenue 下跌了 3.7%, 对比 FY 2016 Q1。 管理层表示国内市场需求缓慢, 也包括了其他外国地区市场需求也缓慢了。

在 Q2 , 这个季度 Revenue 下跌了 22.82%, 对比 FY 2016 Q1。 管理层表示主要因为英镑和欧元贬值, 尤其是英镑兑马币贬值特别厉害, 影响特别大, 所以这个季度销量下跌。

~ 现金篇

现金方面, 公司在这个 Q1 有 RM69.527million, 对比 FY 2016 Q4, 是下降了 8.7%。 其中一部分也是继续再拿来投资在 money market fund。 但是在 Q2的时候, 公司拥有的现金增加了不少, 有 RM 103.242milion. 这些现金增加是因为把之前的一部分短期投资的给收回来了。

~ Profit Before Tax 篇

Q1

同样的, Q1, Profit before tax 下降了 28.07% 对比 FY 2016 Q1的话, 管理层表示, 赚幅下降是因为主要在 foreign exchange gain 和 other operating income 这两个部分, 这个季度收入下降到剩下 RM1.1million 而已, 对比 FY 2016 Q1 是 Rm 6.2 million, 少了 RM 5.2million。

如果是 Quarter by Quarter的话,Profit before tax 是从 FY 2016 Q4, RM22 million 下降到FY 2017 Q1, RM 18 million, 管理层表示主要原因是销量跌和子公司赚幅少造成的。

Q2

Q2 的话, Profit before tax 下降了 54.18%% 对比 FY 2016 Q2的话,管理层表示, 赚幅下降是因为主要是销量跌, 不好的外币兑换率, 已经这个季度, 其中一个子公司发生火灾, 造成财物损失 RM 3.1million。

如果是 Quarter by Quarter的话, 对比 Q1的 RM18million 下降到 Q2, RM 12.6milion, 管理层表示主要原因是销量跌和子公司那场火灾财物损失造成的。

~管理层看法

Q1,管理层表示, 尽管市场充满挑战, 但是他们自信公司是会有盈利的。

Q2, 管理层相同的看法, 管理层表示, 尽管市场充满太多不确定因素, 但是他们自信公司是会在 FY 2017 结束的时候, 是盈利的。

~ 债务篇

Q1 和 Q2 , 同样的可以看到,公司有一笔债务, 是以美金为主的 Current Foreign currency loan , 有 RM 33.724 million。 看来 公司再次贷款了, 以新的债务盖掉旧的债务, 现在新的债务增加了 5百多万马币左右。

~ 个人看法

目前公司股价来到历史低位, 是否可以买进, 长期持有呢?以目前分析来看, 这间公司的确是有它自己的市场和一定销量了, 加上有派息, 所以可以考虑看看。 目前第一期的股息, 竟然在 Q2 就派了 3 cent, 过往公司都是在 Q3 和 Q4派息的,不知道接下来会不会在 Q3 和 Q4 继续派息呢, 如果是的话, 那么就可以慢慢持续购买, 一边享有股息收入, 一边等股价努力爬回去。

但是目前有3大因素需要考虑:

1) 目前 FY2017 Q 1 和 Q 2 EPS 下降了不少, 加起来只有 11.89cent, 对比 FY 2016 Q1 和 Q2 EPS, 加起来是 21.61cent, 看来今年公司想要继续成长, 有很大的困难, 保持盈利为主要目标, 至于业绩的话, 除非 Q3 和 Q4 有利好消息, 否则今年是下跌的,

2)公司目前主要隐忧, 欧元和英镑汇率, 只要不对马币贬值, 公司都是会有好业绩的, 但是目前好像是美金在升而已, 其余国家的货币都是跟着跌, 只是在比谁跌得厉害而已。 这影响有多大, 可以读一读 AR 2015

3) 去年派息 16cent, 以目前 RM 3.51 的股价, 是有 4.56的股息率, 但是今年的业绩有明显下滑迹象, 所以不知道公司是否会不会继续派发全年 16 cent或以上股息, 这个还需要看 Q3的业绩和管理层是否派发股息。

作者

乡下小子

这篇文章纯粹作者看法,整篇文章并没有任何买卖建议,或推高股压低价的其他企图,单纯分享作者的功课,本人与作者"怒"不对你的盈亏负任何责任,谢谢。

乡下小子

这篇文章纯粹作者看法,整篇文章并没有任何买卖建议,或推高股压低价的其他企图,单纯分享作者的功课,本人与作者"怒"不对你的盈亏负任何责任,谢谢。

limko1

Thanks!

2017-01-09 10:31