Good Articles to Share

[转贴] 股息丰厚】- BPPLAS (5100)南方之【珠】股价探底,FY17产量增加10,000 MT! - Harryt30

Tuesday, February 7, 2017

这也导致塑料包装业在过去2年的业绩盈利都十分亮眼出色,TGUAN,SCIENTX以及SLP的股价表现都超越了大市。不过BPPLAS的股价在1月份下跌到52周新低的RM1.35, 因此笔者会深入研究这家公司的资产债务,未来发展计划,看看是否有被低估的嫌疑。毕竟一家【0】借贷净现金+周息率每年超过5%的公司,守着将会是一家股息源源不绝的奶牛股。

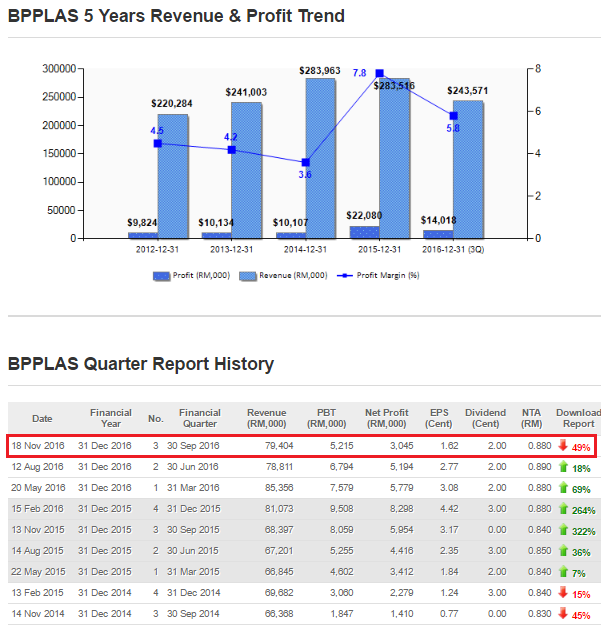

上图是BPPLAS过往9年的营业额以及盈利表现,公司的营业额在2006 – 2013年都徘徊在200 – 240 mil。一直到2014 – 15年,公司的营业额迎来突破性的成长,2014 – 15年上涨到RM283 mil,营业额增幅接近20%。FY2015年的盈利更是迎来9年的新高,股价在2016年1月19日曾经登顶RM1.97. 不过股价在一年后的一度坠落到RM1.35, 股价下滑了31.5%之多。

不过大家仔细留意的话,BPPLAS的营业额在15Q3之后迎来突破性的成长,从以往的68 mil上涨到平均RM80 mil。

BPPLAS最新季度的盈利下滑原因如下:

- 美金走低导致外汇盈利减少

- Effective Tax rate增加到41.61%

- 最低薪金导致成本增加

- 大约75%的成本是由原料组成,当中以RESIN –树脂为主,去年Q3resin价格走高导致成本增加

笔者预测FY2016全年盈利会比FY2015下滑一些,不过只要明年的新机器开始全面贡献,FY2017或许会是BPPLAS另外一个新的里程碑。

Inventories, 现金以及Trade receivable都算是公司的资产,而借贷和Trade Payable就是Liabilities。 所以当ASSET – LIABILITIES的时候,资产大约相当于103.3 mil(没有扣除Tax Liabilities), 比去年的109 mil下跌了5.7 mil。主要是因为BPPLAS在今年买进新机器以及偿还了6.841 mil的Payable导致现金下滑。但是总体而言,BPPLAS的资产债务表示非常强劲的,未来派息相信还是可以非常稳定。

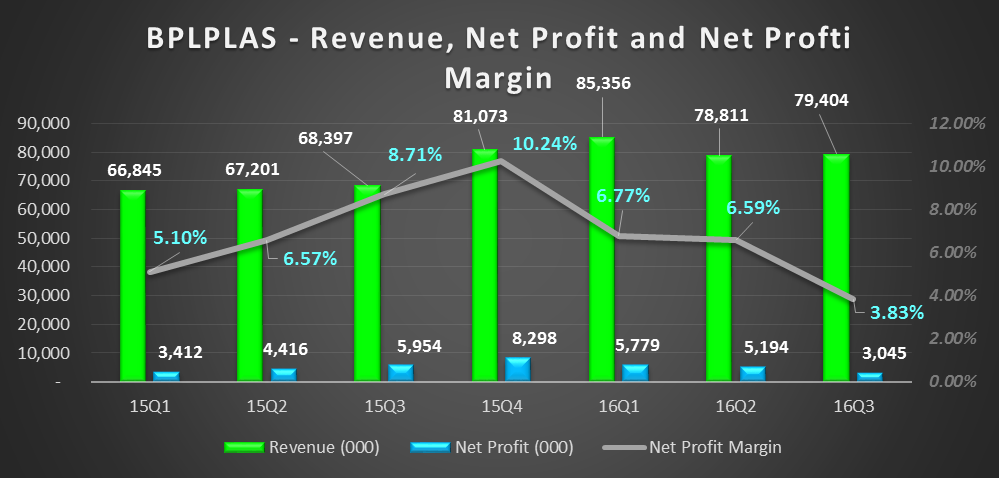

为了看到【干净】的Profit Before Tax,笔者做了一个列表,把BPPLAS的外汇盈利排除出来。BPPLAS在FY15Q1 – Q3的外汇盈利是RM2.934 mil,而在FY16确是 –RM91,000外汇亏损。扣除外汇盈利,FY15前3个季度的PBT是14.982 mil,而2016是20.849 mil,Operating Profit (包括Finance Income)进步39.16%。笔者把RM1.17 mil的Automation Capital Allowance加进了16Q3以获得Pure Operating Profit。

而16年Q4新的3 – meter Cast Stretch Film预计已经安装好,FY2017有望重新回到巅峰。

BPPLAS的优势:

- 净现金以及派发高股息

- 股价从巅峰下滑了30%+, 下跌风险有限

- 美金走强,78%业务出口的BPPLAS会获益

- 2017年的主题之一是【高股息】,而BPPLAS过去派息历史稳定,51 mil的现金派息完全没有问题

- 2016年Q4新的3 – meter Cast Stretch Film预计会安装好

- 此股不适合短期投资者,因为需要比较长的Holding power,等待盈利 +股价从底部复苏反弹

风险以及缺点:

- 下一个季度的盈利YOY有可能会下滑

- RESIN价格暴涨,公司需要1-2季度报把成本转移给客户

- 新的机器延迟安装完成,新的盈利贡献延迟进来。

以上纯属分享,买卖请自负,任何投资上的亏顺恕不负责。

Harryt30

12.05p.m.

2017.02.07

http://harryteo.blogspot.my/2017/02/1384-bpplas-5100fy1710000-mt.html

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on Good Articles to Share

Eli Lilly CEO on Fighting Cancer and Obesity, Drug Pricing (Correct)

Created by Tan KW | Jan 14, 2025

'Fast Money' traders talk tech sliding and if its a sign of more downturn or a market refresher

Created by Tan KW | Jan 14, 2025

GRAPHIC WARNING: 'Breakthrough' in Gaza truce talks as final draft presented -official | REUTERS

Created by Tan KW | Jan 14, 2025

Tens of thousands demonstrate in nationwide strike in Belgium | REUTERS

Created by Tan KW | Jan 14, 2025

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-15 15:15:00

EMA 5

5 Mins

SELL

2025-01-15 15:15:00

ADX

5 Mins

SELL

2025-01-15 15:15:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-15 15:15:00

TURTLE SYSTEM 55

5 Mins

SELL

2025-01-15 10:55:00

EMA 5

5 Mins

BUY

Apps

Top Articles

1

2

Good Articles to Share

Eli Lilly CEO on Fighting Cancer and Obesity, Drug Pricing (Correct)

3

Good Articles to Share

Evercore ISI's Julian Emanuel says its too early to buy weakness

4

Good Articles to Share

5

Good Articles to Share

6

Good Articles to Share

7

Good Articles to Share

Thousands help at huge Los Angeles wildfire donation center | REUTERS

8

Good Articles to Share

Tens of thousands demonstrate in nationwide strike in Belgium | REUTERS

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....

nokenzo

Harry, well written. Congrats. Unjustified allegation in the other line. Keep it up.

2017-02-07 15:17