我們預估 5G 宏基站 PCB價值量是 4G 宏基站 PCB 價值量的 2.6倍左右. 若 5G 實現全覆蓋, 基站站建設量是 4G 的 1.5~2倍. 5G 微基站 PCB 價值約為宏基站的 20%左右, 微基站建設量是宏基站的 2~4倍.

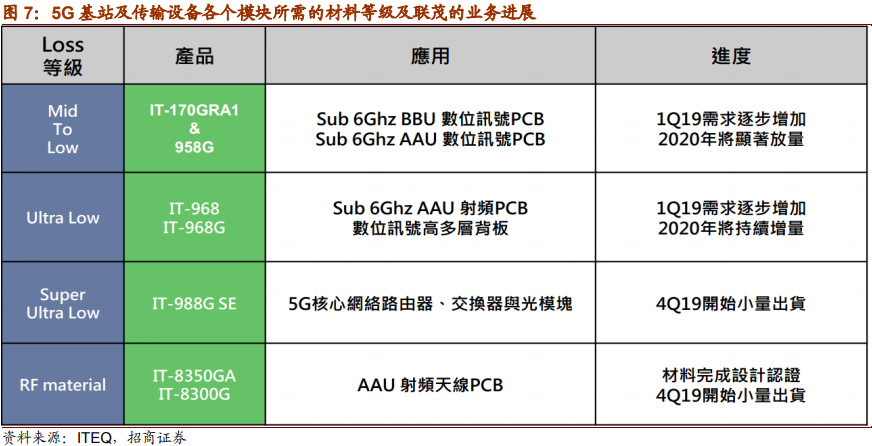

5G 基站中 BBU 和 AAU 中負責數位信號處理的 PCB 板需要用到 mid loss 和 low loss 級別, 該部分需求隨著以聯茂為例的材料認證入庫在 19Q1 已經開始增加, 2020 將進一步放量. 每一層級的價差接近 100 RMB.

高速材料體系可以分為 6 個等級, 其中 mid loss 等級為高速入門款, low loss 等級為應用最廣的高速材料, Ultra Low Loss 等級相當於松下的 M6/7, Super Ultra Low Loss 等級為 400G 交換機等運用的更高級材料.

伺服器方面 PCIe 3.0 標準的傳輸速率為 8 Gbps, 材料等級為 mid loss , PCIe 4.0 標準的傳輸速率為 16 Gbps, 材料等級為 low loss, PCIe 5.0 標準的傳輸速率為 32 Gbps, 材料等級為 Super ultra low loss.

隨著 5G 網絡的持續建設, 獨立組網 (SA) 的普及, 電信市場對於 200G & 400G 交換機和 OTN 設備, 高階網路設備的需求將不斷提升, 進而拉動高階高速 CCL 的需求. 高階高速 CCL 市場壁壘較高技術成熟廠家較少.

高頻高速銅箔基板 (CCL) 屬於高端材料行業, 改性環氧比較好的供應商基本上是杜邦和松下化工, 碳氫材料基本上是法日供應商. PTFE 供應商有羅傑斯等. 國內金居近年也積極往高頻高速傳輸產品 (反轉銅箔) 發展.

LCP 供應鏈比較緊張, LCP 軟板主要有村田, 嘉聯益, 鵬鼎, 東山精密等廠商, 目前蘋果手機 LCP 軟板由村田獨家供應, 鵬鼎供應蘋果手表的 LCP 軟板和華為手機的 LCP 傳輸線. 鵬鼎主要與可樂麗合作生產 LCP 軟板.

MPI 源於對原 PI 材料氟化物配方的改性, 因此主要供應商為原PI 材料商, 包括台灣達邁, 達勝. MPI FCCL方面供應鏈由杜邦, 台虹, 新揚等掌控. MPI 軟板則由鵬鼎, 東山精密, 台郡, 嘉聯益等占據.

IC 載板由日韓台三足鼎立, 市場集中度高. 全球 BT 樹脂基板主要生產廠商為日本三菱瓦斯化學和日立化成, 台灣包括景碩, 欣興和南電等. ABF 材料基板龍頭包括台灣南電, Ibiden, Shinko, Semco 等.

目前用 SLP 的主要有蘋果, 三星和華為, 三星用的是韓系供應鏈, 華為用量比較少, 蘋果的 SLP 鵬鼎占 30%, AT&S 占2x%, 其餘為欣興, TTM, 華通, Ibiden等. SLP 主要上游是 RCC 板材, 主要為台光電, 松下.