南洋行家论股

【行家论股/视频】杨忠礼产托 减租金冲击派息能力

https://www.youtube.com/watch?v=zfRVEP_Le9k

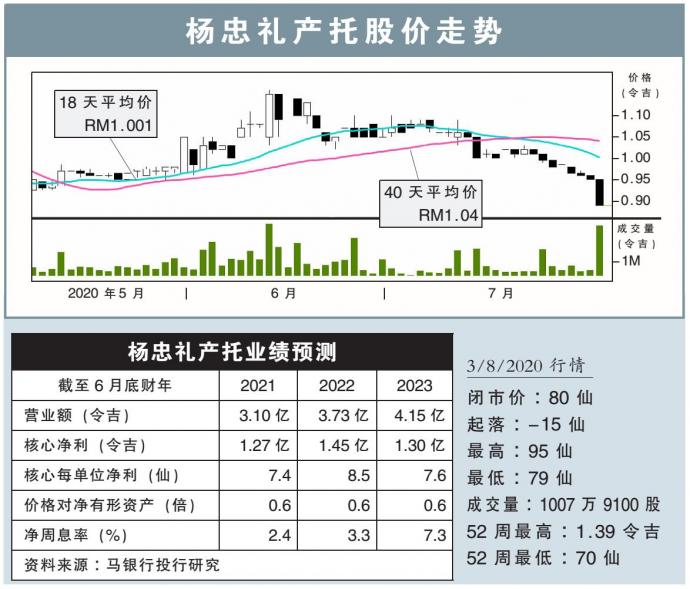

分析:马银行投行研究

目标价:90仙

最新进展:

产业公允值和账面汇兑损失,拖累杨忠礼产托(YTLREIT,5109,主板产托股)截至6月底2020财年末季转亏1亿2316万2000令吉,但仍派息2.84仙。

末季营业额按年劲跌41.2%,至6977万3000令吉。

全年净利959万4000令吉,按年暴跌90.83%;营业额4亿2644万6000令吉,年跌13.13%。

行家建议:

全年核心净利超越我们和市场的预期,分别占全年预测的131%和122%。

由于受到2019冠状病毒病疫情的冲击,杨忠礼产托将11个主要资产的租金减半24个月,总值1亿5600万令吉,且可在7年内分期付款。

我们对此感到十分意外,因为主要租约通常在合约到期后才进行重大调整,是自我们追踪产托以来的首见。

我们调高2021和2022财年的盈利预测,幅度分别为20%和9%,但我们下砍这两年的每股股息预估,分别调降55%和52%。

这是因为租约下调会重击近期的每股股息前景。

同时,将原本的“买入”评级下调至“卖出”,归咎于近期每股股息的上涨空间有限,而今明财年的净周息率预估只有2%到3%。

https://www.enanyang.my/行家论股/【行家论股视频】杨忠礼产托-减租金冲击派息能力

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....