南洋行家论股

【行家论股】RL能源 新投资前期开销大

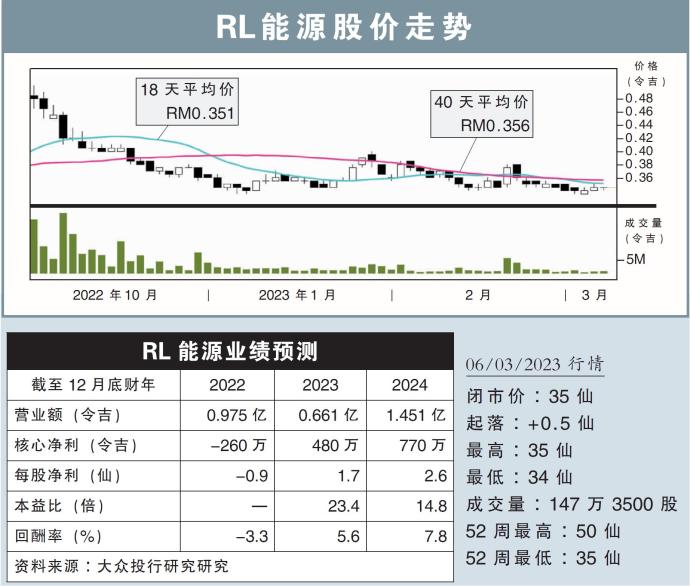

分析:大众投行研究

目标价:39仙

最新进展:

RL能源(RL,0219,主板能源股)宣布一系列企业活动,包括建议私下配售不超过30%股权,筹集最多2774万8000令吉,以及将业务多元化至提供污水处理与相关基建服务。

此次将私配最多8671万3000股,而按照过去5天的交易量加权均价(VWAP),私配价格将折价不超过10%。

若以每股32仙的价格为基准,所筹得2774万8000令吉资金,当中1000万令吉作为厂房的开发成本、1400万令吉则用于再生能源项目、另340万8000令吉作为营运资本,剩余34万令吉用作私配开销。

行家建议:

我们预计,有关污水处理厂房的整体开发成本为3430万令吉,预计将在9个月内完成,即2023年末季。

保守估计,相关项目预计每年将带来540万令吉净现金,同时将产生9.2%的内部回报率(IRR)。

就目前来看,公司为了扩大经常性收入,目前正着手处理至少三种不同类型的特许权,其中有绿色电力计划、小型水电产能计划,以及如今的废水处理厂。

虽然特许权可为公司提供额外收入,抵消石油和天然气业务带来的波动,但是,鉴于目前的项目需在前期投入大量的资本开销,因此也将面临执行风险。

另外,尽管获得政府机构担保可将风险降至最低,然而,公司依旧会被印尼国家政治风险所缠绕。

综合以上,我们维持“中和”评级,目标价39仙。

https://www.enanyang.my/行家论股/【行家论股】rl能源-新投资前期开销大

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

2

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

3

TA Sector Research

Oriental Kopi Holdings Berhad: A Nanyang-styled Cafe Chain Operator

4

Good Articles to Share

5

Good Articles to Share

HSBC analysts see 21% upside for Hong Kong-listed Chinese stocks

6

Good Articles to Share

Gas more expensive than oil sets stage for Asian fuel switching

7

Good Articles to Share

8

Mercury Securities Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....