南洋行家论股

【行家论股】成功食品 原料价回落料受益

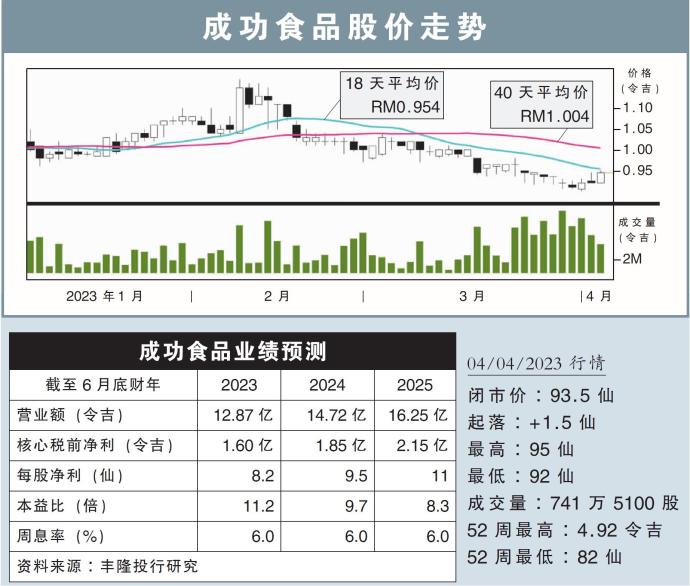

分析:丰隆投行研究

目标价:1.31令吉

最新进展:

原材料价格上升压缩了成功食品(BJFOOD,5196,主板消费股)2023财年次季的赚幅。其中,因本地供应商调整价格,牛奶的涨幅最大。

不过,该集团从主要供应商采购咖啡豆,并锁定了未来6个月的价格,成功控制成本上升的影响。

行家建议:

我们与该集团管理层开会后了解到,2023财年次季赚幅因低基数效应减退、以及原材料与劳动成本增加而遭压缩。所幸,当下原材料价格已从疫情期间的最高峰回落,集团有望从中获益。

另外,边境重开后刺激消费,使星巴克连锁店在去年创下最佳的半年业绩。

尽管饮料销量在去年年底受价格调涨影响,但管理层表示需求可快速恢复,我们认为这是因为星巴克有强大的品牌与丰富的菜单做后盾。

成功食品目前已有376家星巴克门店,未来计划增设35-40家门店。门店扩张以及产品创新带来的销量,让我们对星巴克前景感到乐观。

至于目前已有70家门店的Kenny Rogers Roasters(KKR),相信可维持盈利表现。

另外,我们对巴黎贝甜(Paris Baguette)推出后的热烈回响持积极看法,并认为这品牌将增加该集团在饮食业的市场份额。

综合以上,我们维持“买入”评级,目标价1.31令吉不变。

https://www.enanyang.my/行家论股/【行家论股】成功食品-原料价回落料受益

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Featured Posts

Latest Videos

Apps

Top Articles

1

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

2

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

3

TA Sector Research

Oriental Kopi Holdings Berhad: A Nanyang-styled Cafe Chain Operator

4

Good Articles to Share

5

Good Articles to Share

HSBC analysts see 21% upside for Hong Kong-listed Chinese stocks

6

Good Articles to Share

Gas more expensive than oil sets stage for Asian fuel switching

7

Good Articles to Share

8

Mercury Securities Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....