南洋行家论股

【行家论股】森那美种植 售印尼公司降负债

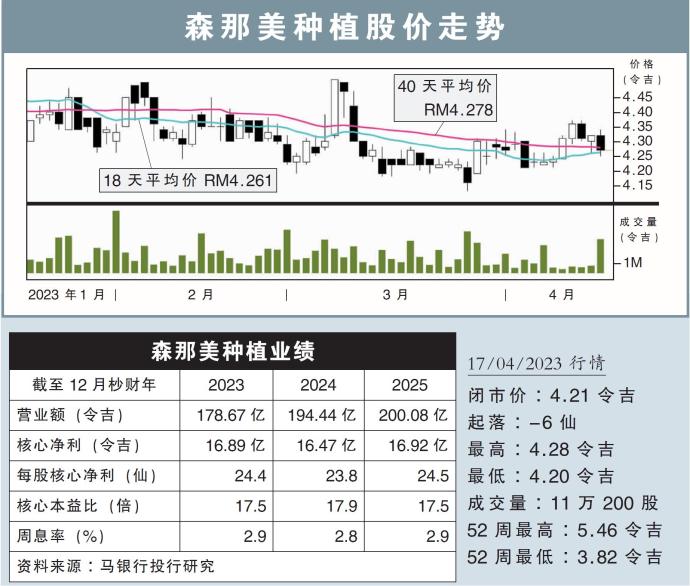

分析:马银行投行研究

目标价:4.39令吉

最新进展:

森那美种植(SIMEPLT,5285,主板种植股)计划以1.75兆印尼盾(约5.18亿令吉),脱售两家印尼棕油种植子公司。

集团认为,此次出售可为其录得1.07亿令吉的脱售净利,充作营运资金。

该脱售计划源于印尼业务内部重组,以处置非核心资产。

行家建议:

据了解,两家子公司在南加里曼丹拥有约1万4000公顷的地库,种植面积逾8000公顷,相当于集团总种植面积的1.4%。

若以公司未背负任何负债为前提,预计每公顷企业价值(ev/ha)约6万4750令吉,按当前棕油价格来看,属于合理定价。

两家将被出售的印尼子公司,在2022财年净利合计为9918亿印尼盾(约2.94亿令吉),净资产合共1兆2556亿印尼盾(约3.72亿令吉)。

因此,若基于2022财年净利来看,脱售价相当于1.8倍本益比估值,是非常便宜。

但我们认为,这净利可能包括了一次性项目,因为按种植面积来看,每公顷净利为3万6750令吉,远超同期平均上游收入约每公顷1万8000令吉。

脱售计划将在今年末季完成,预计带来1.07亿令吉的一次性净利,相当于每股1.5仙。

交易完成后,2022年底集团负债率将从30%,下降到27%。

综合以上,我们对该交易持中和态度,并维持“守住”评级,以及4.39令吉目标价。

https://www.enanyang.my/行家论股/【行家论股】森那美种植-售印尼公司降负债

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-09 16:35:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-09 16:30:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-09 15:55:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-09 15:40:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-09 15:35:00

TURTLE SYSTEM 20

5 Mins

SELL

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

2

Mercury Securities Research

3

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

4

Good Articles to Share

Tariff policy done well can help grow the economy, GOP senator says

5

Mercury Securities Research

6

Good Articles to Share

It appears TikTok could really get shut down, says Jim Cramer

7

Mercury Securities Research

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....