南洋行家论股

【行家论股】AXIS产托 收购提升产托前景

分析:兴业投行研究

目标价:2.14令吉

最新进展:

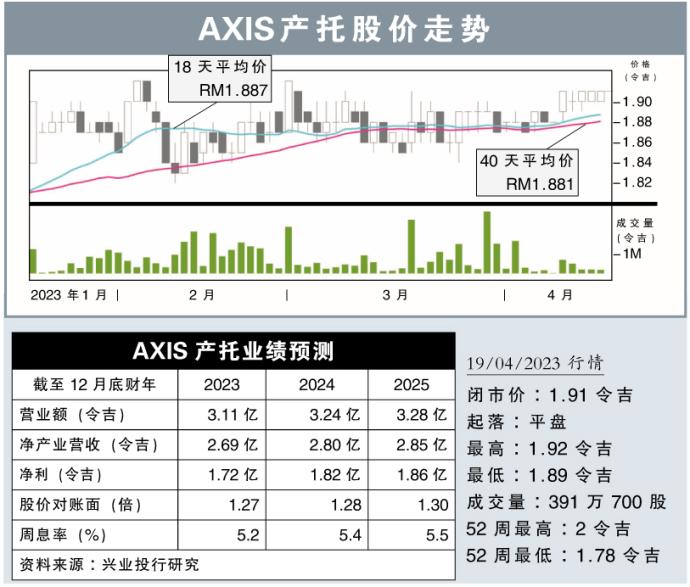

AXIS产托(AXREIT,5106,主板产托)宣布2023财年首季业绩,净利为3030万3000令吉,按年下跌近24%。

截至3月杪的首季营业额,录得7017万3000令吉,与去年同期的营业额相比,增长348万3000令吉或5.22%。

今年首季该公司的产业收入为6965万4000令吉,相比去年末季的7144万9000令吉,下跌2.5%,归咎于出租率下降。

行家建议:

AXIS产托本财年首季业绩的核心净利为3240万令吉,略低于我们和市场的预期,占全年预测的19%,归咎于一次性开销有所增加。

尽管表现不如预期,但我们目前仍维持盈利预测,因为预计未来业绩将因潜在的拨备金回拨、一次性支出减少以及收购新资产的收入贡献而有所改善。

该公司也早前宣布,将以9200万令吉收购位于吉打居林的物流仓库,另外还有价值1亿4000万令吉的收购目标。我们认为,这都有助于提升产托的前景。

同时,鉴于负债率仅33%,我们依然看好该产托的前景,可由收购和重建现有资产所推动。

综合以上,我们维持“买入”评级,目标价也定在2.14令吉。

https://www.enanyang.my/行家论股/【行家论股】axis产托-收购提升产托前景

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-09 15:10:00

EMA 5

5 Mins

BUY

2025-01-09 15:00:00

EMA 5

5 Mins

SELL

2025-01-09 12:05:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-09 12:05:00

TURTLE SYSTEM 55

5 Mins

SELL

2025-01-09 12:00:00

TURTLE SYSTEM 20

10 Mins

SELL

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

2

Mercury Securities Research

3

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

4

Good Articles to Share

Tariff policy done well can help grow the economy, GOP senator says

5

Mercury Securities Research

6

Good Articles to Share

It appears TikTok could really get shut down, says Jim Cramer

7

Mercury Securities Research

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....