南洋行家论股

【行家论股】贺特佳 下两季业绩有挑战

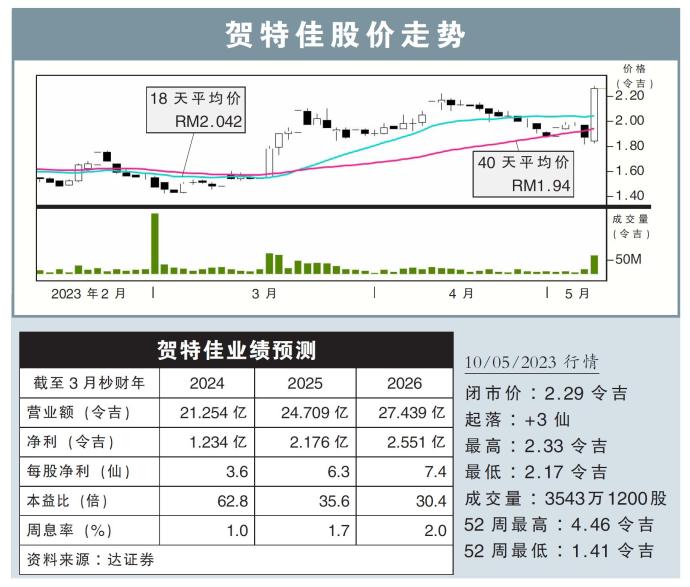

分析:达证券

目标价:2.42令吉

最新进展:

受到关闭厂房带来的高额减值损失影响,贺特佳(HARTA,5168,主板保健股)在2023财政年末季净亏3亿276万令吉,同时营收也按年减少46.76%,至5亿1574万令吉。

行家建议:

贺特佳在2023财年的核心净利为1亿4590万令吉,虽然按年暴跌95.4%,但比我们的原先预期超出253.5%,主因是全年税率比预想中低得多,同时销量也高于预期。

单论末季,贺特佳核心净利在4140万令吉,相比去年同期的亏损3400万令吉,转亏为盈,得益于收获2180万令吉的税务回退。

此外,营收在销量按季上涨24.7%的推动下,按季走高11.7%。惟,平均售价按季下滑10%,抵消部分利好。

展望前景,我们估计,贺特佳在接下来2个季度的业绩会继续面对挑战,原因是该公司从2月起涨价5%的决定,遭到客户程度不一的抵抗。贺特佳相信也不会继续上调售价,毕竟下个季度的销售估计会降低。

贺特佳将会进行营运合理化措施,将其年产130亿只手套的Bestari Jaya工厂关闭,并把产能整合到新世代工厂(NGC)中。在末季时,贺特佳的产能利用率提高至55%,第3季为44%。

综合来说,我们维持该股的“守住”评级,而目标价从之前的2.02令吉,上调至2.42令吉。

https://www.enanyang.my/行家论股/【行家论股】贺特佳-下两季业绩有挑战

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-09 15:05:00

ADX

5 Mins

SELL

2025-01-09 14:30:00

EMA 5

5 Mins

SELL

2025-01-09 12:20:00

EMA 5

10 Mins

SELL

2025-01-09 12:20:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-09 11:55:00

TURTLE SYSTEM 20

5 Mins

BUY

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

2

Mercury Securities Research

3

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

4

Good Articles to Share

Tariff policy done well can help grow the economy, GOP senator says

5

Mercury Securities Research

6

Good Articles to Share

It appears TikTok could really get shut down, says Jim Cramer

7

Mercury Securities Research

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....