南洋行家论股

【行家论股】戴乐集团 储存设施净利贡献大

分析:大华继显

目标价:3令吉

最新进展:

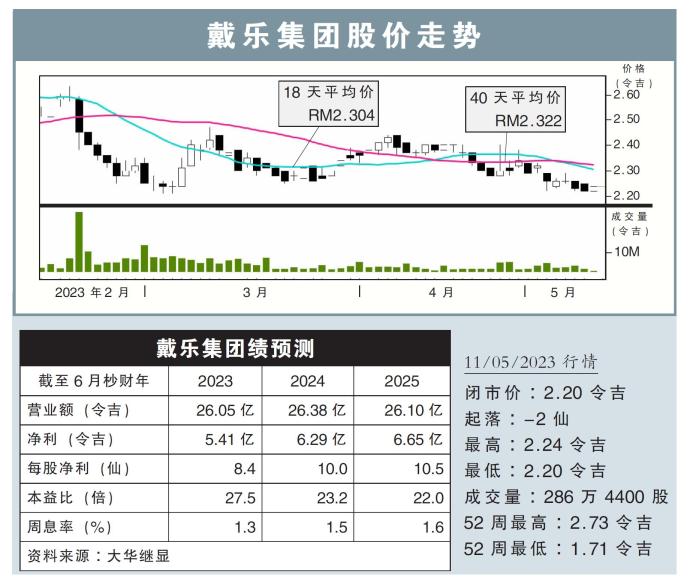

戴乐集团(DIALOG,7277,主板能源股)旗下联营的边佳兰独立码头(PITSB)的利用率,目前处在90%的水平。

同时,随着中国经济逐渐开放,以及投入再生能源里,预计将带来长期增长。

另外,公司旗下的数字和循环经济臂膀,或已具备变现的能力。

行家建议:

按照戴乐集团的最新展望,预计会在本月18日公布的2023财年第三季业绩中,看到联营储存设施能带来强劲的净利贡献。

这主要是联营的边佳兰独立码头,目前利用率处在较高水平。

同时,合作伙伴Royal Vopak在亚洲和中东的码头,利用率也从2019年的90%,在2022年末季已达到93%的水平。

另外,戴乐集团预计将在中国经济的重新开放中受益,尽管近期需求表现有不确定性,但中国炼油和石化领域的增长,料将推动存储需求走高。

此外,像融盛这样与中国相关的外资直接投资相继涌入,预计将为集团带来更多工程、采购、施工和调试 (EPCC)工作。

虽然存储表现将支持2023财年的增长,不过,我们预计公司的净利表现,仍需要几个季度才能看到增长。

现阶段而言,我们维持公司的净利预测,“买入”评级和目标价3令吉不变。

https://www.enanyang.my/行家论股/【行家论股】戴乐集团-储存设施净利贡献大

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-09 14:30:00

EMA 5

10 Mins

BUY

2025-01-09 14:30:00

EMA 5

5 Mins

BUY

2025-01-09 12:00:00

EMA 5

5 Mins

SELL

2025-01-09 11:50:00

EMA 5

10 Mins

SELL

2025-01-09 11:30:00

EMA 5

10 Mins

BUY

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

2

Mercury Securities Research

3

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

4

Good Articles to Share

Tariff policy done well can help grow the economy, GOP senator says

5

Mercury Securities Research

6

Good Articles to Share

It appears TikTok could really get shut down, says Jim Cramer

7

Mercury Securities Research

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....