南洋行家论股

【行家论股】Hextar全球 精简业务增加收益

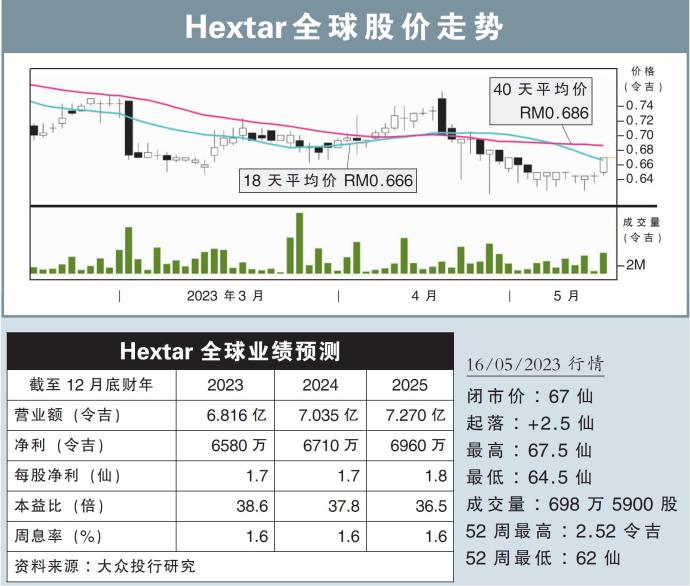

分析:大众投行研究

目标价:68仙

最新进展:

Hextar全球(HEXTAR,5151,主板工业股)宣布3项协议,首先是收购化学贸易业务及脱售消费品业务,同时,也将进一步精简业务并专注核心化学业务。

该公司将耗资1000万令吉,从Hextar控股私人有限公司(HHSB)手中,购买Hextar工业(HEXIND,0161,创业板)的股权,加强自身化学业务。

另外,Hextar全球签署2项脱售协议,即以350万令吉,将Halex Woolton公司以及Halex行销公司的消费产品业务,卖给第三方人士。

行家建议:

在经历一段时间的沉寂后,Hextar全球终于展开了一系列的企业活动。该公司有意退出消费品领域,把重心专注于化学品业务。

我们预计,这些交易将增加公司的收益,不过,整体效益预计不如2021年进行的收购来得重要。

若按照2022年的数据来看,有关交易预计将为Hextar全球带来660万令吉的净利。

尽管如此,我们依旧保守看待,并维持公司的净利预测不变。

我们对Hextar全球的发展以及种植业的长期前景感到鼓舞,除了农用化学的采用走高值得关注,公司也投入在特种化学领域上。

不过,鉴于近期面对经营挑战,我们维持“中和”评级,目标价定在68仙。

https://www.enanyang.my/行家论股/【行家论股】hextar全球-精简业务增加收益

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-09 15:50:00

EMA 5

5 Mins

SELL

2025-01-09 15:35:00

ADX

5 Mins

SELL

2025-01-09 15:35:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-09 15:30:00

EMA 5

5 Mins

BUY

2025-01-09 15:30:00

ADX

5 Mins

BUY

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

2

Mercury Securities Research

3

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

4

Good Articles to Share

Tariff policy done well can help grow the economy, GOP senator says

5

Mercury Securities Research

6

Good Articles to Share

It appears TikTok could really get shut down, says Jim Cramer

7

Mercury Securities Research

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....