南洋行家论股

【行家论股】云顶大马 土崩影响首季业绩

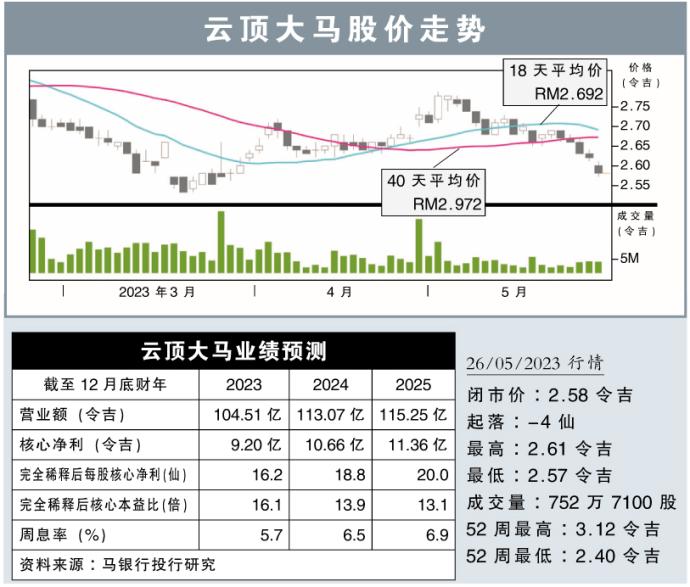

分析:马银行投行研究

目标价:2.96令吉

最新进展:

云顶大马(GENM,,4715,主板消费股),2023财年首季蒙受2737万9000令吉净亏,不过,比起去年同期的1亿2652万7000令吉,亏损情况有所改善。

首季营业额则年增32.66%,至22亿8348万7000令吉。

行家建议:

云顶大马首季核心净利4220万令吉,仅占我们全年预测5%,但除息税折旧摊销前盈利(EBITDA)录得6亿2240万令吉,达全年预测20%,所以此次疲弱表现仍符合我们预测。

我们认为,去年底云顶半山的峇冬加里土崩事件,影响了云顶世界首季旅客入住人数。

另外,首季中国旅客贡献总人次2%,低于疫情前的4%,归咎于中国飞往本地的航班有限。但我们看好,随着的更多航班恢复,这个关键市场将继续复苏。

不过,公司指出,在天气变炎热后,3月起入住人数有已开始复苏,次季人数预计可达510万至520万。

我们预计,公司盈利将随着国内和国际游客的回归下逐步改善,进而维持盈利预测。

此外,公司有望在纽约赢得完整的赌场牌照,也将让目标价出现潜在上调53仙的可能。

综合以上,我们重申“买入”评级,及2.96令吉目标价。

https://www.enanyang.my/行家论股/【行家论股】云顶大马-土崩影响首季业绩

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-09 15:50:00

EMA 5

5 Mins

SELL

2025-01-09 15:50:00

MACD/RSI

5 Mins

SELL

2025-01-09 15:40:00

EMA 5

5 Mins

BUY

2025-01-09 15:40:00

MACD/RSI

5 Mins

BUY

2025-01-09 15:35:00

EMA 5

5 Mins

SELL

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

2

Mercury Securities Research

3

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

4

Good Articles to Share

Tariff policy done well can help grow the economy, GOP senator says

5

Mercury Securities Research

6

Good Articles to Share

It appears TikTok could really get shut down, says Jim Cramer

7

Mercury Securities Research

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....