南洋行家论股

【行家论股】永旺 3年财测下调

分析:马银行投行研究

目标价:1.75令吉

最新进展:

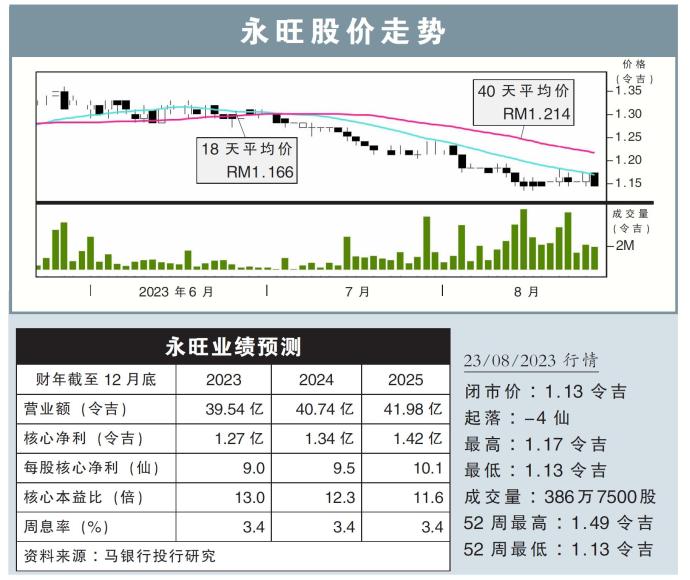

永旺(AEON,6599,主板消费股)在零售业务走弱的冲击下,2023财政年次季净利按年下跌36.2%,至3019万令吉。

同时,永旺次季营收为10亿3300万令吉,按年下滑5.7%。在上半年,永旺一共净赚6837万令吉,按年萎缩9.3%,营收则按年微升2%,至21亿3984万令吉。

行家建议:

永旺2023财年首半年核心净利为7100万令吉,符合我们与市场预期,分别达全年预测的50%和52%。

在调整当前零售和物业管理业务的赚幅后,我们将该公司今明后财年的净利预测,分别下调10%、8%和7%。

现阶段,我们认为,由于缺乏刺激零售销售的庆祝活动,消费者支出放缓的困扰,将持续未来几个季度。

另外,劳动力和工用事业成本上升,相信也会在短期内继续抑制着公司赚幅。

按照公司上半年的表现,整体赚幅有所下滑,主要是食品线销售增加导致赚幅被稀释、员工人数增加导致工资成本上升,以及公用事业事业成本提升。

尽管如此,我们预计由于旗下商场的出租率不断提升,相信物业管理业务的净利表现,将在本财年下半年继续保持稳定。

综合以上,我们继续维持“买入”评级,调低公司估值后,目标价将从原先的2.00令吉,调整至1.75令吉。

https://www.enanyang.my/行家论股/【行家论股】永旺-3年财测下调

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-07 16:35:00

EMA 5

5 Mins

BUY

2025-01-07 16:30:00

EMA 5

5 Mins

SELL

2025-01-07 16:25:00

EMA 5

5 Mins

BUY

2025-01-07 15:30:00

ADX

10 Mins

SELL

2025-01-07 12:10:00

EMA 5

10 Mins

SELL

Apps

Top Articles

1

2

南洋 - 凭单专栏/温世麟

3

AmInvest Research Reports

4

CEO Morning Brief

Oriental Kopi to Raise Menu Prices Amid Rising Raw Material Costs

5

Kenanga Research & Investment

6

Kenanga Research & Investment

7

PublicInvest Research

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....