南洋行家论股

【行家论股】美特工业 巴黎奥运带动订单

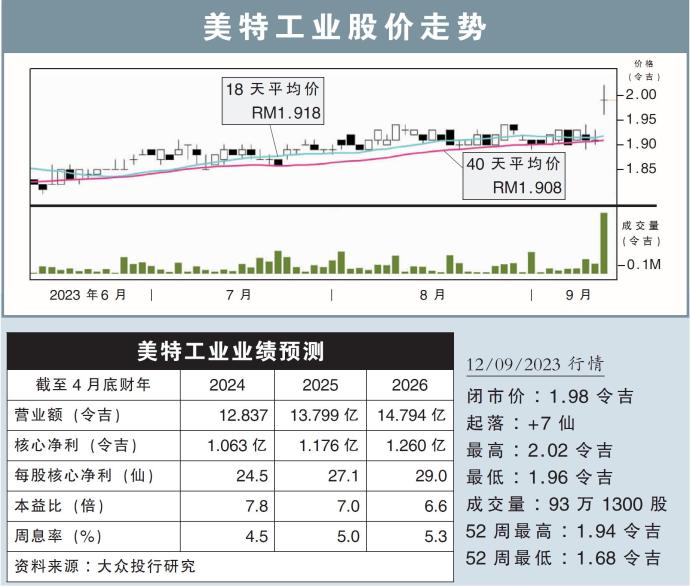

分析:大众投行研究

目标价:2.30令吉

最新进展:

美特工业(MAGNI,7087,主板消费股)2024财年首季净利按年大涨36.21%,至3272万6000令吉,同时宣布派息2.8仙。

该公司向马交所报备,截至7月杪的首季营收录得3亿2437万6000令吉,按年走低4.85%。

行家建议:

美特工业2024财年首季核心净利报2850万令吉,达至全年预测的27%,符合我们预期。

该公司核心净利按年增24%,主要归功于低营运成本以及服装部门的高投资收入,两者让营运赚幅走高2.9%,至11.4%。

随着消费者在健康、运动保健的意识增强,运动休闲类服饰愈发流行,我们对该公司前景保持乐观。

另外,明年的巴黎奥运会也会带动运动热潮,我们相信该公司可乘势而上。

而且,我们相信该公司主要客户,正通过一致、无缝的体验,直接与消费者联系以抢占更多市占率,意味着美特工业的订单量将走高。

由于记账方式的变更,我们将2024至2026财年的净利预测,平均下调2%。

我们维持“超越大市”评级,及2.30令吉目标价。该公司目前的估值具有吸引力,比5年平均的8倍本益比来得更低。

https://www.enanyang.my/行家论股/【行家论股】美特工业-巴黎奥运带动订单

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-07 16:50:00

TURTLE SYSTEM 20

10 Mins

SELL

2025-01-07 16:50:00

TURTLE SYSTEM 55

10 Mins

SELL

2025-01-07 16:50:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-07 16:50:00

TURTLE SYSTEM 55

5 Mins

SELL

2025-01-07 12:05:00

ADX

5 Mins

BUY

Apps

Top Articles

1

2

南洋 - 凭单专栏/温世麟

3

AmInvest Research Reports

4

CEO Morning Brief

Oriental Kopi to Raise Menu Prices Amid Rising Raw Material Costs

5

Kenanga Research & Investment

6

Kenanga Research & Investment

7

PublicInvest Research

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....