南洋行家论股

【行家论股】云顶种植 棕油产量稳定复苏

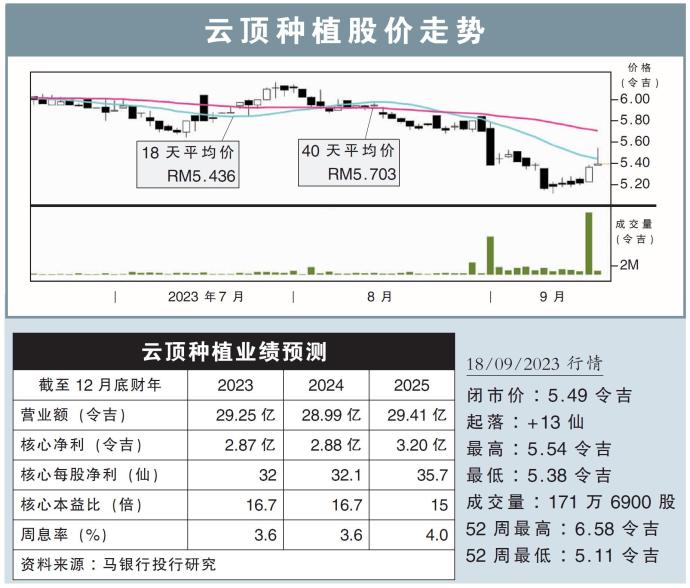

分析:马银行投行研究

目标价:6.08令吉

最新进展:

云顶种植(GENP, 2291,主板种植股)在2019年,成功从大马棕油局(MPOB)手中取得改良版棕油种子生产许可证。

如今,该公司放眼将GT-9种子产能提高到每年500万吨,并在明年推向市场。

另外,除了棕油种子外,公司的研发团队也致力于研究和扩展经济作物,例如玉米、水稻、瓜类等,以解决国家粮食安全问题。

行家建议:

就在上周,我们有机会参观了云顶种植位于雪邦庄园的研发中心,有关设施就在F1雪邦国际赛道旁,占地1067英亩。

有关区域虽然是房产开发的主要区域,但也是公司颇为重视的研发中心,旨在用作定义和朔造公司的长期和未来发展。

目前,云顶种植有意将GT-9种子产能,从原先的每年100万吨,大幅提高至500万吨。

值得注意的是,有关种子一旦成长,并达到最佳成熟期,有望生产超过每公顷30吨的鲜果串,比公司在2018至2022年期的鲜果串,即平均在每公顷17.7吨来得更高。

在营运方面,云顶种植的棕油产量,明显处在稳定复苏阶段。

该公司在今年8月的产量,创下33个月来新高,使首8个月的鲜果串产量,来到1.34吨,按年增长5.3%,而这有望达到公司原先设下的全年增长预期,即按年增长5%。

综合以上,我们将评级上调至“买入”,目标价6.08令吉,主要是公司近期的股价相对疲软,对投资者而言是个不错的买入机会。

https://www.enanyang.my/行家论股/【行家论股】云顶种植-棕油产量稳定复苏

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-07 16:40:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-07 16:40:00

TURTLE SYSTEM 55

5 Mins

SELL

2025-01-07 16:35:00

TURTLE SYSTEM 55

5 Mins

BUY

2025-01-07 16:30:00

EMA 5

5 Mins

BUY

2025-01-07 16:25:00

EMA 5

5 Mins

SELL

Apps

Top Articles

1

2

南洋 - 凭单专栏/温世麟

3

AmInvest Research Reports

4

CEO Morning Brief

Oriental Kopi to Raise Menu Prices Amid Rising Raw Material Costs

5

Kenanga Research & Investment

6

Kenanga Research & Investment

7

PublicInvest Research

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....