南洋行家论股

【行家论股】戴乐集团 营运净利来季改善

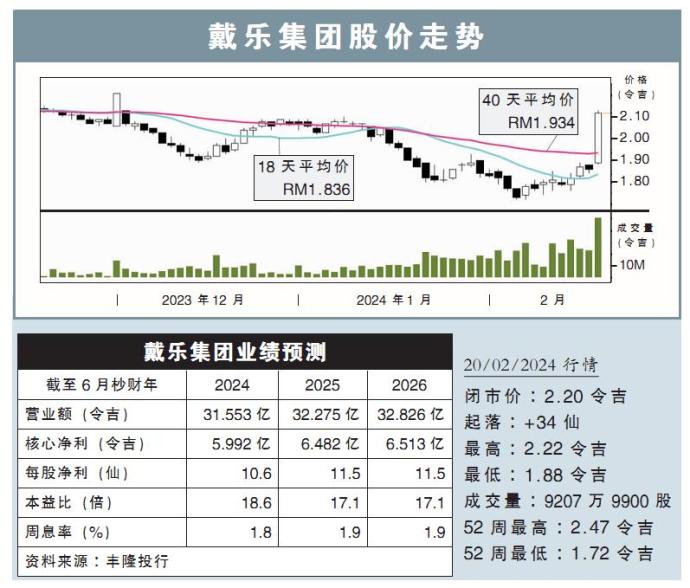

分析:丰隆投行

目标价:2.31令吉

最新进展:

戴乐集团(DIALOG,7277,主板能源股)2024财年次季净赚1亿4828万8000令吉,按年走高16.62%。

次季营收按年增长7.80%,报8亿5921万2000令吉。

上半年来看,该公司累计净利按年增10.88%,达2亿8045万6000令吉;营收累计报16亿3965万8000令吉,年涨8.68%。

行家建议:

戴乐集团上半年核心净利报2亿8360万令吉,符合我们和市场的预测,分别占全年预测的47%与49%。

以往成本超支的下游项目亏损收窄,让核心净利按年增13.2%。不过延递税务达2000万令吉,联营公司的贡献份额有所下降,核心营收按年下滑25.4%。

另外,该公司在沙地拉伯的活动增加,其他海外市场如新加坡、澳洲和纽西兰的建筑、建设、制造和厂房维修活动走高。

管理层之前给出指引,大部分遗留的施工、采购、建造和启用(EPCC)项目,将在2024财年次季完成,同时也解释了赚幅逐渐改善的原因。随着这些项目不再亏损,我们认为营运净利将在来临季度改善。

我们了解到,当前的存储费率是每平米6.50新元,使用率达90%,无论是费率还是使用率,都比2022年高。

我们认为,在能源枯竭担忧以及长久地缘政治紧张的环境下,原油存储市场将持续获得支撑。

综合以上,我们维持“买入”评级,目标价不变,维持在2.31令吉。

https://www.enanyang.my/行家论股/【行家论股】戴乐集团-营运净利来季改善

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

HLBank Research Highlights

2

Mercury Securities Research

3

RHB Investment Research Reports

Market Strategy - Data Centre-Artificial Intelligence Party Pooper

4

RHB Investment Research Reports

5

PublicInvest Research

6

HLBank Research Highlights

7

Mercury Securities Research

8

Kenanga Research & Investment

Renewable Energy - Big News, Another 2GW LSS Incoming (OVERWEIGHT)

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....