南洋行家论股

【行家论股】戴乐集团 来季赚幅续扩大

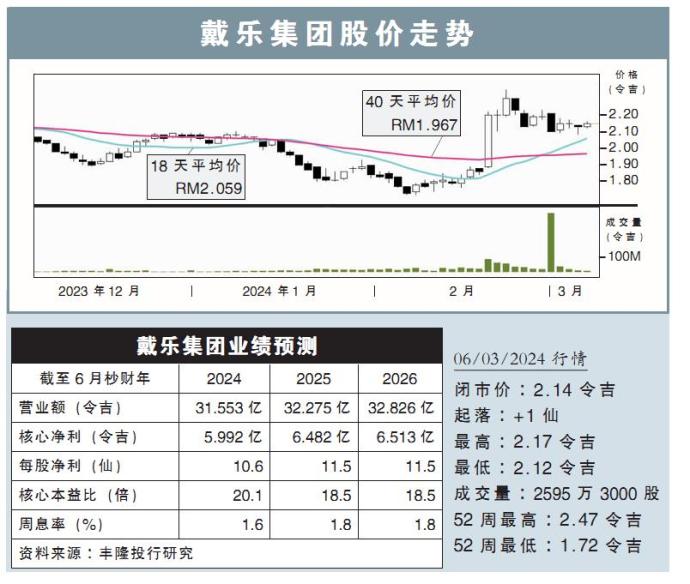

分析:丰隆投行研究

目标价:2.66令吉

最新进展:

国内外营运贡献改善,戴乐集团(DIALOG,7277,主板能源股)2024财年次季净赚1.48亿令吉,按年走高16.62%。

我们与管理层会议后,了解到集团当前营运状况与前景。

行家建议:

我们与管理层会议后,了解到由于合作伙伴Royal Vopak审计师,重设联营工业存储码头(PT2SB)的会计分录,产生了2000万令吉一次性递延税费,否则次季净利将会更高。

当前戴乐集团的存储费率稳定在每平米6.50新元,使用率达90%。

另外,集团正与一些潜在客户讨论,边佳兰第三期剩余土地的长期租赁,预计1至2年内完成。

上游业务方面,随着Bayan油田产量预计增加,我们相信今年次季迎来更强劲的盈利基础。

至于下游业务,我们得知,随着遗留的施工、采购、建造和启用(EPCC)项目,将在2024年中旬前完成,赚幅将逐渐改善。

而戴乐集团与国油的5年主服务协议今年中将到期,我们认为届时可会以更高价格续签,以匹配疫前赚幅。

综合以上,我们预计,未来几个季度集团赚幅将连续扩大。

我们维持盈利预测的同时,将目标价从2.31令吉,提高至2.66令吉,重申“买入”评级。

https://www.enanyang.my/行家论股/【行家论股】戴乐集团-来季赚幅续扩大

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

HLBank Research Highlights

2

Mercury Securities Research

3

RHB Investment Research Reports

Market Strategy - Data Centre-Artificial Intelligence Party Pooper

4

RHB Investment Research Reports

5

PublicInvest Research

6

HLBank Research Highlights

7

Mercury Securities Research

8

Kenanga Research & Investment

Renewable Energy - Big News, Another 2GW LSS Incoming (OVERWEIGHT)

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....