南洋行家论股

【行家论股】SAM工程 航空业务支撑业绩

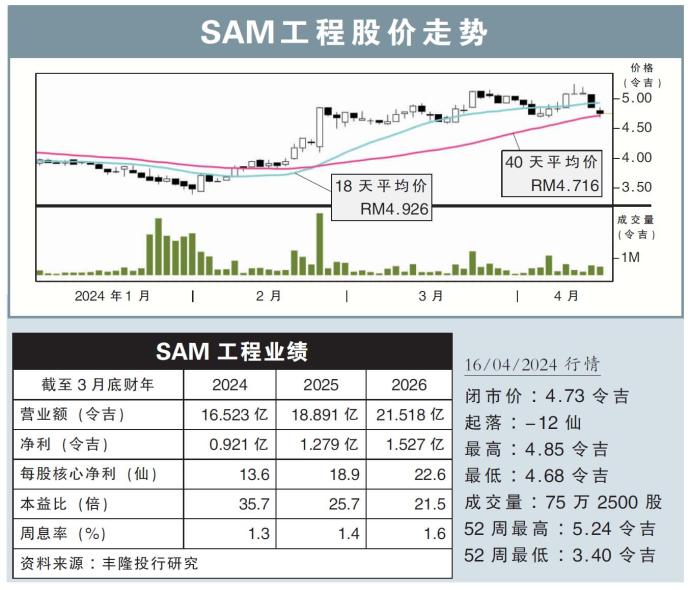

分析:丰隆投行研究

目标价:4.92令吉

最新进展:

随着冠病疫情正常化,乘搭航空旅游也逐渐回到疫前水平,而这也带动商用飞机交付量,以及新订单和积压订单,在2023年创下纪录。

有鉴于SAM工程(SAM,9822,主板工业股)完成收购Aviatron公司,预计航空业务的贡献,将从原先的23%,提高至35%。

至于半导体业务方面,在经历了惨淡的2023年后,预计会在今年恢复增长,且公司旗下泰国设备制造工厂自今年首季起已开始量产。

行家建议:

就整体而言,我们依旧看好SAM工程的整体运作和表现,主要是公司身处在超快速增长的领域,即航空和半导体领域,且这两大领域在长期时间内都能进行互补。

在我们看来,SAM工程是一个极其罕见的长期成长股,主要原因如下:

1)全球半导体领域正逐步从库存修正周期中复苏。

2)航空领域正在强劲复苏阶段,且乘搭人数已基本回到疫前99%以上水平。

尽管如此,公司位于泰国的扩张计划,可能需要耗上一段时间才能实现收支平衡,不过,我们乐观看待随后每个季度的亏损将收窄。

该公司则表示,碍于广泛的库存调整,加上厂房使用率不高,预计设备业务在短期内需求仍会疲软。

不过,对我们而言,凭借航空领域的强势,在近期内能弥补设备业务的不足。

总的来说,由于上行空间有限,我们将评级下调至“守住”,但目标价则维持在4.92令吉不变。

https://www.enanyang.my/行家论股/【行家论股】sam工程-航空业务支撑业绩

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

Dragon Leong blog

2

Stock Market Enthusiast

Feng Shui Market Outlook for FBM KLCI in the Year of the Wood Snake (2025)

3

Stock Market Enthusiast

3 Resilient Stocks That Defied Malaysia’s Market Slump in January 2025 - #GCB, #ABMB, #CDB

4

The Alpha Trader

5

Kenanga Research & Investment

Oil & Gas - Dissecting Petronas and Trump's Impact on the Sector (OVERWEIGHT)

6

Rakuten Trade Research Reports

7

TA Sector Research

8

MQ Market Updates

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....