南洋行家论股

【行家论股】永旺 盈利前景乐观

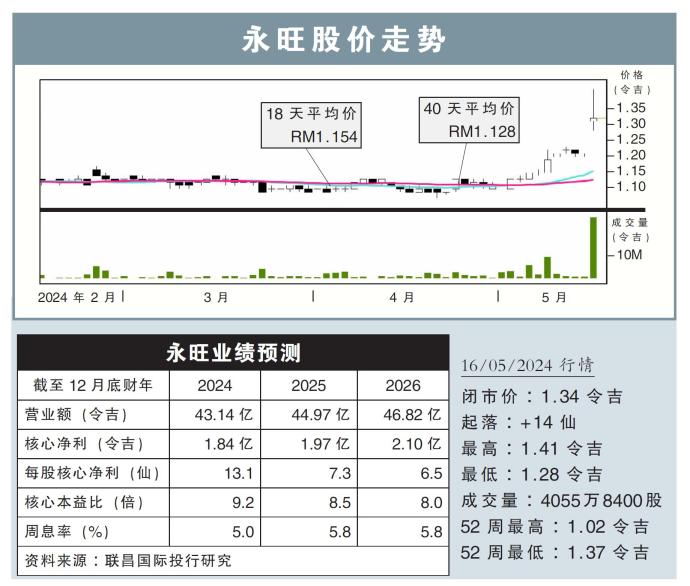

分析:联昌国际投行研究

目标价:1.60令吉

最新进展:

永旺(AEON,6599,主板消费股)2024财年首季(截至3月底),净利同比增长50.30%,至5739万令吉。

首季营业额录得11亿6735万令吉,同比微增5.47%。

马新社

行家建议:

永旺2024财年首季核心净利录得5790万令吉,超出我们与市场预期,分别占全年预测40%和45%。

这主要归因于节日销售强于预期,出租率提高,以及有效的成本管理,促进赚幅扩大。

我们对永旺的盈利前景更加乐观,因为购物中心翻新计划,带来了积极的连锁反应,例如首季出租率提高至93.6%,相比2019财年的85.7%,以及客流量增加。

据了解,在其现有的28个购物中心,已完成了4个购物中心的翻新工程,并计划在2024至2025财年完成另外4个。

除了正进行翻新的购物中心外,我们预计,3月份新开的实达阿南(Setia Alam)购物中心,以及计划2025至2026财年在KL Midtown开业的购物中心,都将带来收入增长。

考虑到首季盈利,我们将2024至2026财年的每股盈利,提高了26.8%至37.3%,以反映更高的零售销售和更佳的赚幅。

我们将评级从原先“持有”,上升至“买入”,目标价也从1.20令吉,提高到1.60令吉。

https://www.enanyang.my/行家论股/【行家论股】永旺-盈利前景乐观

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

The Alpha Trader

2

PublicInvest Research

3

南洋 - 凭单专栏/温世麟

4

Good Articles to Share

Why so many younger Chinese are saying ‘I don’t’ to marriage and family

5

南洋行家论股

6

Kenanga Research & Investment

7

Good Articles to Share

8

Kenanga Research & Investment

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....