星洲日報/投資致富‧企業故事

全球半导体增长难达标 科技股评级下调

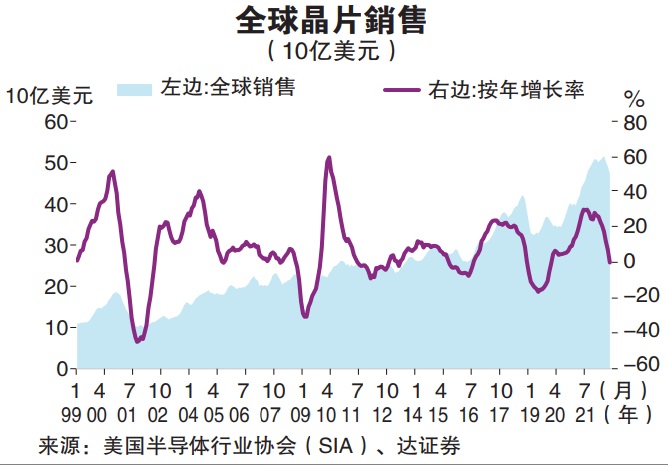

(吉隆坡5日讯)8月的全球半导体销售按月挫3.4%、按年扬0.1%至474亿美元(约2198亿令吉),连续3个月按月挫跌,达证券认为今年难以达致世界半导体贸易组织所预定的年增13.9%增长率,最多只能达到中间个位数(4至5%)增长率,决定调低科技股评级至“中和”。

世界半导体贸易组织(WSTS)预测今年全年半导体销售增长13.9%至6332亿美元(约2兆9400亿令吉),然而基于升息等措施的高通胀率,特别是消费终端市场首当其冲,需求显得疲软,因此从5月录得新高的518亿美元(约2403亿令吉)销售后,便连续3个月挫跌。

8月期间,亚太地区的中国月挫4.9%,其他地区也按月跌4.3%;美洲与日本按月跌2.8%与挫1.4%,只有欧洲月增1.5%。

全球半导体销售按年扬0.1%,其中欧洲按年增长14.9%,美洲年增11.5%,日本增7.8%;中国与亚太其他地区按年跌10%与2.9%。

全球半导体配备制造组织在最新发布中,仍然期待今年全球半导体厂房扩大前沿设施的开销,直飙新高。然而,有关挹注的推出,已经从按年增长18%至1070亿美元(约4963亿令吉),调低到年增9%至990亿美元(约4592亿令吉),2023年再调低至按年挫2%,来到970亿美元(约4499亿令吉)。

晶片销售有下行风险

今年的活络挹注主要受设立新半导体厂与提升设施驱动;国际半导体产业协会(SEMI)预测半导体产能从去年按年扩展7.4%,加大扩展至2022年的7.7%,2023年扩张势头缓至按年增长5.3%。

今后,全球宏观经济逆风与经济衰退的忧虑让晶片销售呈下行风险,达证券因此调整半导体业前景,从“加码”调低至“中和”。

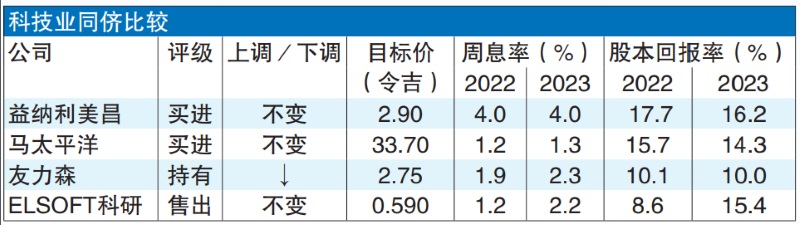

该行研究范围的公司多是半导体组装与测试代工服务,包括益纳利美昌(INARI,0166,主板科技组)、马太平洋(MPI,3867,主板科技组)与友力森(UNISEM,5005,主板科技组)。

达证券持续看好短期具韧力,又可提供长远增长的公司,主要受活络销售、扩张业务、健全盈亏表驱动。因此首选股为马太平洋(目标价从36令吉80仙调低至33令吉70仙),料从汽车转型至电动车、自驾车大趋势受惠,而许下亮丽前景。

该行也维持益纳利美昌的“买进”评级,目标价从3令吉30仙下修至2令吉90仙。

该行调低友力森评级,从“买进”调低至“持有”,并下修2022/23年营收与盈利,今年分别调低1.8%/3.8%,明年下修3.6%/7.3%;同时目标价从3令吉50仙调低至2令吉75仙。

该行唯一给予“售出”评级的股项为ELSOFT科研(ELSOFT,0090,主板科技组),目标价从71仙调低至59仙。

https://www.sinchew.com.my/20221005/全球半导体增长难达标-科技股评级下/

More articles on 星洲日報/投資致富‧企業故事

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

3

BFM Podcast

4

BFM Podcast

6

BFM Podcast

7

BFM Podcast

8

BFM Podcast

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....