星洲日報/投資致富‧企業故事

蔡兆源 | 老板少拿薪水多现金流?

2.0.jpg)

首相兼财长在早前宣布的2023年财政预算案为微中小型企业带来好消息。从2023估税年起,中小型企业首15万令吉可征税收入(chargeable income)的公司税率从原有的17%降低至15%。接下来的45万令吉的可征税收入依旧被征税17%,无任何改变。而60万令吉以上的可征税收入则被征税24%,无任何改变。请参阅表(1)中小企业税率的改变。

节税3千令吉

每家中小型企业将节税最高3000令吉。中小型业者认为这项援助是杯水车薪,但为此,政府须拨出4.5亿令吉的款项。与此同时,在个人所得税方面,为了协助M40收入群,财长建议将可征税收入3万5000令吉至10万令吉的个人税率降低2%。相反的,T20收入群可征税收入10万令吉至15万令吉的税率则上调0.5%至2%之间。

税率差距15%

从2023年财案对税率的调整,中小型企业最低公司税率的15%与最高个人税率的30%的差距将是15%。

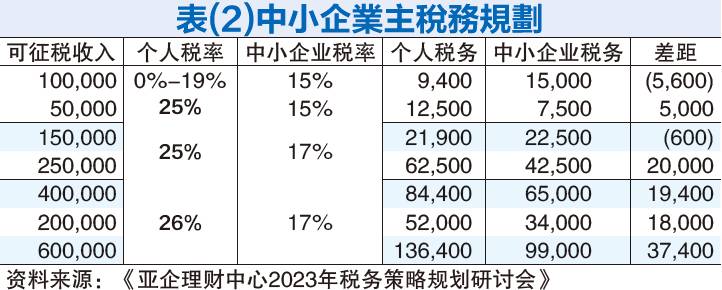

从表(2)中小企业主税务规划显示同样的15万可征税收入,个人纳税人须缴税2万1900令吉,而中小企业公司则须缴税2万2500令吉。中小企业公司须多缴税600令吉。相反的,如果可征税收入是40万令吉,个人纳税人须缴税8万4400令吉,而中小企业公司则只须缴税6万5000令吉。因此=,个人纳税人须多缴税1万9400令吉,以此类推。

更高薪酬税更高

在过去《亚企理财税务策略规划研讨营》里,有老板问到:“当个人税率高于公司税率,那我拿更高的薪酬,不是要还更高的税吗?”

让我们看看以下的例子。中小企业主林生与陈生的个人减免数额相同。林生从其公司获得薪酬扣除个人减免取得可征税收入40万令吉。以相同的个人减免数额,陈生只提取可征税收入15万令吉,另外25万令吉他决定通过公司发股息提取。林生须缴税8万4400令吉。

现金流增加了

陈生个人须缴税2万1900令吉,而他的公司针对25万令吉可征税收入须缴税3万9500令吉(假设15万令吉x15%加10万x17%),总共缴税6万1400令吉。陈生与其公司整体比林生少缴2万3000令吉,一笔非常可观的数额。中小企业主实际的现金流增加了!

节税工具何其多

值得注意的是,以上的案例只是一个粗略的税务估算以点出陈生善用个人与中小企业税率的差距达到比较高的税务效率。

其实,除了薪酬配套与股息的配搭,在税务规划的实践,我们也会考虑善用公积金、物质福利(Benefits-in-kind)和其他节税工具来提高税务效率。例如,当公司为员工(包括公司董事)缴付19%的雇主公积金,公司可以得到扣税,而个人则不被征税等等。

2023年财政预算案为企业与个人带来各项税务规划的契机。企业与个人如何善用税务奖掖、税率差距以极大化税务效率,减少负税是一门纳税人的必修科。别错失良机哦!

https://www.sinchew.com.my/20230327/蔡兆源-老板少拿薪水多现金流?/

More articles on 星洲日報/投資致富‧企業故事

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

Good Articles to Share

2

3

Koon Yew Yin's Blog

Why all plantation companies will continue to report more profit - Koon Yew Yin

4

Mercury Securities Research

5

BFM Podcast

6

Koon Yew Yin's Blog

7

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....