星洲日報/投資致富‧企業故事

未婚夫妻手握20萬 規劃結婚換大屋

您好,

我是小李,今年30歲,正準備結婚。我和未婚妻的收入每月8000令吉(4500+3500)。

我有一間約800平方呎的公寓,月供1500令吉,還有20年。車貸月供500令吉,還有2年。

我計算過,我們每月的正常開銷約是2500令吉(不包括貸款供款,但包括所有生活費、雜費和給雙方父母的供養費)。

我目前已存有10萬結婚基金,另外,兩人聯合儲蓄有10萬,我們打算換大一點的房子,請問我可以怎麼做?

希望理財師早日回覆,讓我們對接下來的理財規劃有更清楚的方向。謝謝。

小李。

●答:針對小李提供的財務資料,筆者為小李和未婚妻目前的財務狀況分析如下。

小李和未婚妻的基本流動現金比率

(Basic Liquidity Ratio):

= 現金或現金資產÷每月總支出

= 100,000÷4,500

= 22.2個月(標準為3到6個月)

從理財角度來看,小李和未婚妻必須確保擁有足夠的基本流動現金比率,至少要維持在3到6個月。小李和未婚妻目前的流動現金比率是22個月,已經超越標準。其實流動現金最主要的功能就是在急用時能派上用場。沒有人的每一件事情都是照著計劃進行,當計劃趕不上變化,流動現金便可以拿來救急。

小李和未婚妻的債務供款比率

(Debt Service Ratio):

= 每月總共款÷每月總收入

= 2000÷8000

= 25%(標準為低於35%)

債務供款比率主要計算的是,一個人的債務供款共佔每月收入多少比率。依照以上計算,供款佔據他們的每月收入的25%,這個比率是在指標範圍內,代表小李和未婚妻的財務狀況處於健康狀態。

整體來說,小李和未婚妻的財務健康比率似乎沒問題,但是小李必須明白從單身到組織家庭的開銷和債務供款截然不同。組織家庭前小李有考慮到買大間一點的房子,而買房便會加重個人債務供款的負擔。

假設小李買一間更大的房子,房價約50萬令吉(根據網絡來源估算),並跟銀行貸款45萬,小李可以參考計算:

房屋售價:500,000

首期款項:50,000

總貸款:450,000

貸款年利率:假設4.5%

貸款供期:30年

每月貸款:2280.08

以供期為30年做標準,50萬的房子的每月供款為2280.08令吉(以利率4.5%計算)。

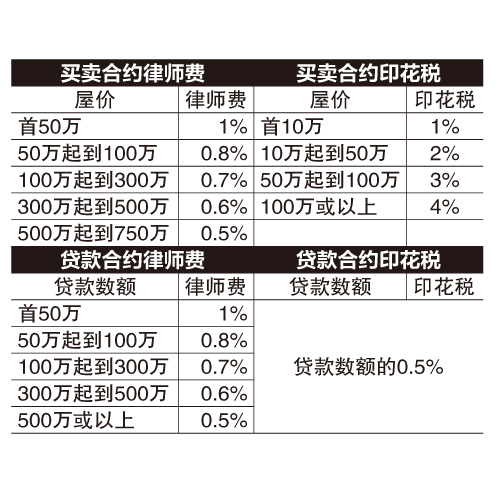

在做預算的過程中,部分具體費用包括以下的買賣合約的律師費和印花稅,以及貸款合約的律師費及印花稅。

在以上推算裡,筆者已為小李算出在預付頭期數額時,將面對的每月供款為多少。買屋所需費用是7萬零750令吉,這筆費用包含買賣合約和貸款合約的律師費與印花稅。如果小李想要購置50萬的房子,那麼筆者會建議小李可以考慮脫售或出租原有的公寓,這樣就能減低每月的房貸開銷。

如果小李出售原有的800平方呎公寓,並扣除原本的月供,小李的個人債務供款比率(Debt Service Ratio):

= 每月總供款÷每月總收入

= 2780÷8000

= 34.75%(標準為低於35%)

小李也可以考慮購買還在建設中的產業。因為還在建設中的產業通常會有比較多優惠,比如發展商為了激勵銷售,會給購買者優惠如現金回扣、免付律師費及其他手續費等等。

此外,發展商會做出不一樣的設計以便迎合人們的需求,畢竟以前的設計也比較老舊。建設中的產業也具有升值潛力,如果幾年後住宅區開發了,那麼房價就會跟著上漲。購買者將得到建設中的產業的升值好處。

建議供完車貸再考慮買屋

另外,小李有提到車貸還有2年;小李可以等供完車貸然後再考慮買房,以降低債務供款比率並擁有更多選擇。

從小李的財務資料,沒有透露他的人壽保險詳情。其實在不同的年齡階層,人們需要的保險計劃都會有所調整,因為保險在理財中是不可或缺的一環,所以在這裡筆者非常簡短的讓小李瞭解一下關於理財的4個階段。

小李現在處於的階段便是要做好財富保障,以便有能力鋪陳好未來的財富基礎。

收入保障(Income Replacement)對於年輕人至關重要,尤其是對於那些承擔許多責任、並希望構建家庭的人。倘若有一天小李因為發生某些不幸事故而導致無法工作,所謂手停口停,那由誰來負責家裡的開銷?由誰來負擔父母的伙食?在這種無法預料的情況下,存款固然能暫時緩解窘境,但是長期下來再深的金礦也會有崩塌的一天,所以才會需要收入保障的計劃。

那一個人需要多少收入保障?小李可以計算個人的儲蓄、收入、個人所擁有的全部保險利益無論是私人的還是公司(如有)提供保險的利益賠償。

然後再計算家裡和個人的開銷,如果有任何不足的地方就是小李需要保障的收入部分。

如果小李想要更深入瞭解保險,筆者建議諮詢有經驗的理財師,做更詳細分析及規劃。

https://www.sinchew.com.my/20230904/未婚夫妻手握20万-规划结婚换大屋/

More articles on 星洲日報/投資致富‧企業故事

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

Good Articles to Share

2

3

Koon Yew Yin's Blog

Why all plantation companies will continue to report more profit - Koon Yew Yin

4

5

save malaysia!

6

7

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....