阿土伯-投资理财分享集

阿土伯-浅谈 HSSEB (0185)

*纯属资料分享,绝无买卖建议,买卖自负*

基本面分析:

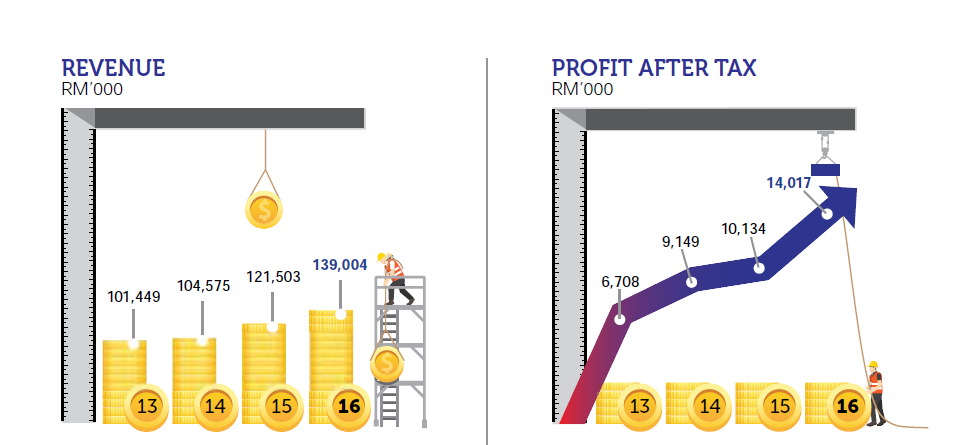

1.创办于1988年,于2016年8月上市于大马创业板 (Ace Market)商贸服务板块 (Trading & Service)。这当然与其业务有直接的关系,HSS与其他建筑板块的公司的不同之处在于他们提供的不是建筑承包的服务,然而是提供比较技术性支援的建筑顾问咨询,监督及项目管理的服务,因此我们不难发现公司几乎一半的员工都是有着高等教育水平的工程师组成。

2.公司业务可分为3个部分:

|

业务 |

营业额贡献 |

|

工程设计服务及监督 |

68% |

|

工程项目管理 (Project Management) |

27% |

|

建筑信息模型服务 (Building Information Modeling,简称BIM) |

2% |

3.HSS工程在大马上市公司里是属于少数提供此类型服务的公司,这也间接造就了其公司有更高的竞争能力和竞标项目的机会。截至2017 Q1的业绩,公司手头上的项目订单有RM 3.8 亿,这足以让公司接下来2~3年的营业额与净利受到保障。当然公司也相当积极的竞标更多的项目,由于基建是我国相当注重的一个环节,预计2017~2018 会有RM 141 亿的工程会开始进行,相信不少与基建工程有关的公司能受惠。管理层也曾在受访时提到其历史竞标成功率有70%左右。

4.追踪过去几年的业务和净利,公司都保持着相当不错的成长, 我们可以发现其净利每年都能取得双位数增长,以历年4个财政年计算,公司的净利增长了1倍以上,管理层可说功不可没。

5.话虽如此,HSSEB的业务也不无弱点。公司目前95%的营业额过于依赖本地市场。为了避免业务过度集中,公司也进一步尝试扩充业务至印尼,印度与中东国家。虽然目前的海外营业额只是区区的5%,管理层居安思危的举动无疑让投资者更加放心的参股。除此之外,公司也开始多元化收入来源,公司也开始涉及电力和污水净化的业务,更在2017年4月宣布以2400 万来拓展业务,包括并购水电供应公司及延伸触角至海外市场。

6.以过去公司稳健的盈利成长,公司在 2017 年 4月提出转主板的建议,这对上市不到一年的公司来说是相当出色的。除了主板转换申请,公司也开始积极申请了符合回教教义的股项 (Shariah Compliant) 。如果一切顺利,公司很可能就将在今年2017 结束前就能成功获得转换主板, 这将会大大提高其公司股票的知名度也而可以吸引更多的投资基金参股。我们也不难发现一向来有主板转换利好消息支撑的公司,股票都会受到追捧。就以今年的 SALUTE 为例,公司从建议主板转换到成功转换主板,股价大约上涨了大约36% 左右。以往的股票如INARI ,ELSOFT 等等的股票更上涨了超过一倍之多。HSSEB 的股票自宣布建议转换主板的消息后,股票只涨了区区的13%, 笔者认为仍还有一些上涨的空间。

7.目前公司的股权有大约70%仍是管理层所拥有,想必管理层一定会更花心思去经营及搞好自家的生意。由于流通在市面的股票并不是很多,所以遭到有心人士炒作股票的风险并不会很大, 因此我们可以发现其公司股票的流通量一向来并不高。

8.公司目前的 PE 大约是 19 左右,其中以 财政年2016 Q3就有着一次性大约 RM2.4 million 的费用,因此拉低了FY16 的净利 和 EPS。以目前公司稳健的成长,我们如果以保守的10%盈利成长计算,其公司的EPS 有能力达到 5.5 cents 左右。再加上主板转换的利好,笔者认为公司 的股价有机会可以再次突破RM1.00 再创新高 。话虽如此,笔者永远是那句话,股价是市场给的,不是我说了算。

9.投行 Affin Hwang Capital 也在 2017 年4 月开始将 HSSEB 纳入追踪目标,更给予更高的目标价至 RM 1.20

http://www.thestar.com.my/business/business-news/2017/04/25/affin-starts-coverage-on-hss-engineers/

技术面分析:

股价在2017年4月份经过一轮拉升之后就开始慢慢回弱,甚至更一度跌破中长期均线。但股价在经过两至三天的震盘后又很迅速的再次放量拉升至中长期的均线之上,目前股价仍处于无量的盘整,但中长期来说仍属于上升趋势。第一支撑点设在于 RM 0.88,而股价目前的第一个阻力点是近前期高点 RM 0.94, 如股价能放量突破 RM 0.94, 股价很有可能将开始进入一个涨势格局而准备开始挑战股价新高 RM1.01。

总结:

HSSEB 是大马上市公司少数能提供专业基建顾问服务的公司,其业务的经验与竞争能力仍属强劲,将受惠于大马于2017~2018 的庞大基建工程的项目。在拥有透析的盈利能见度的当儿,公司也积极的竞标更多的工程项目,多元化收入来源以及拓展海外业务来提高公司的营业额和盈利。主板转换及回教教义符合股项的利好,笔者相信能吸引更多的基金参与投资。股价技术面仍处于中长期上升趋势,有望在即将公布的利好消息的催化下攀向另一个高峰。

~阿土伯~

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 阿土伯-投资理财分享集

Featured Posts

Latest Videos

Apps

Top Articles

1

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

2

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

3

TA Sector Research

Oriental Kopi Holdings Berhad: A Nanyang-styled Cafe Chain Operator

4

Good Articles to Share

5

Good Articles to Share

HSBC analysts see 21% upside for Hong Kong-listed Chinese stocks

6

Good Articles to Share

Gas more expensive than oil sets stage for Asian fuel switching

7

Good Articles to Share

8

Mercury Securities Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....