WeShareWeTrade KLSE投资分享点滴

六月专题:高股息系列#9-CYL(7157) 超有趣的小股,10年派发的股息还高过净利!! ~WSWT~

扬 司马

Publish date: Fri, 09 Jun 2017, 09:47 PM

扬 司马

0 106

想看更多分享,可like我们的FB专页和追随部落格。

FB

https://www.facebook.com/wesharewetrade/

Blog

http://wesharenwetrade.blogspot.my/

FB

https://www.facebook.com/wesharewetrade/

Blog

http://wesharenwetrade.blogspot.my/

业务简介

CYL的业务主要为生产塑料容器,专注于5ml至5000ml的塑料容器产品。图为公司产品的种类。是不是觉得模型都很“面善”呢?可能你我都用过CYL的产品。

行业分类:塑料工业

管理层/大股东

Chen Yat Lee – 34.8% (Managing Director)

Lau Kim Lian – 22.79% (Wife of Chen Yat Lee, passed away in 2017)

Tan Sri Abu Talib Bin Othman – 16.41% (Non-Independent Non-Executive Director)

十年财政表现(RM'000)

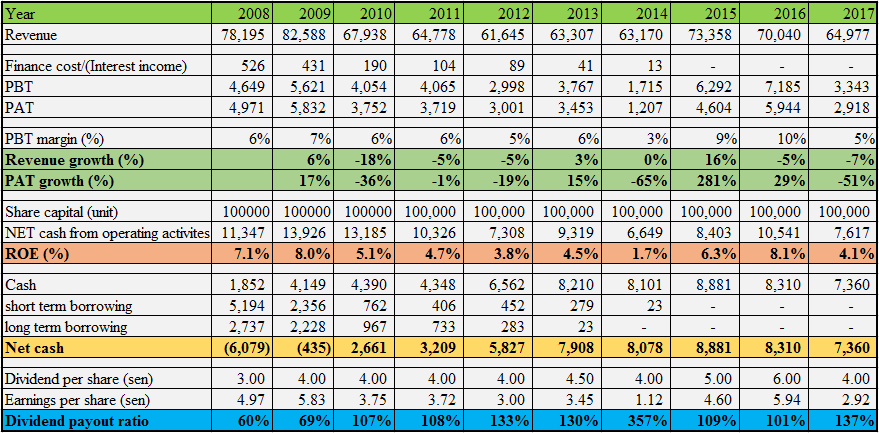

买高股息公司一定要知道的数据

Dividend yield: 4sen/RM0.775 = 5.2%

Dividend policy: N/A

Dividend payout %:请看图

一年派息次数:2 次

派息风格:老子钱多就是放肆,连续8年派发超过100%的净利作为股息。

公司特点

1. 家族生意

Managing Director Chen Yat Lee 年届76岁,在塑料工业有着超过44年的经验。今年其爱妻Lau Kim Lian不幸去世后,才委任其儿子Chen Teck Shin加入董事局成为Executive Director。Chen Teck Shin在CYL已经待了超过10年了,迟至现在才加入董事局,应该会是未来接班人的第一人选。

2. 奇葩的派息率

过去10年,CYL赚了总共39.30sen Earnings per Share,却派发了42.50sen Dividend per Share。自2010年CYL还清借贷成为净现金公司后,连续8年股息派发高过净利,真的很不可思议。笔者一直都认为股息派发多过净利是不能持久的。就好比你赚了RM5000的月薪,却每个月给老婆RM5200家用,你的生活要怎么维持呢?

怎么办到的?

笔者对此非常好奇,所以就翻看过去10年的财务数据,终于发现当中的奥妙。原来CYL的成本结构中,折旧(depreciation)每年就占了约RM5million – RM7million,而折旧是非现金费用。而每年CYL还是有CAPEX的预算的,不过每年只投资约RM3million-RM5million购买property, plant and equipment。

所以每年CYL创造的现金流远远多过净利,因此可以维持派高息且净现金还有成长。

除了健康的现金流外,CYL的retained earnings在2017年亦有RM19.5million,虽与十年前的retained earnings相比有所下滑,不过还是足够派发高额股息。

3. 低投资活动

笔者细看过去10年的投资活动,实在是没有什么大动作。过去10年的投资活动就是总共花了RM40million购买Property, plant and equipment而已,相信这些收购都只是用于替代旧的机械而已。

没有投资活动,实在是难以寄望公司的业绩可以有所成长。所以可以看到过去10年的营业额差异不大。而净利的波动相信主要都是受到令吉,原材料价格,行业需求的波动影响而已,实在是看不到管理层有作任何改变。

4. 走高的P/E值

在2008年,CYL的股价约40sen左右,即表示当时的P/E值少过10。近2年的数据并不比十年前好,可是如今股价几乎翻倍至77.5sen。也就是说,净利没什么表现,P/E值却飙升来到26.54。同样处于塑料组件制造领域的GESHEN(不过产品不相同)的P/E也才10左右而已。

适合收股息的指数(满分为5):2.5分

和UCHITEC一样,管理层极少洒钱投资扩充业务。不过命运各不相同,UCHITEC的股价仍然未回到10年前的高峰,CYL的股价却接近翻倍。CYL的确有健康的资产报表,持有现金亦不低,不过在赚钱能力谈不上出色。因此,即谈不上是好公司,亦说不上是差公司,基本面中规中矩。

WeShare WeTrade

想看更多分享,可like我们的FB专页和追随部落格。谢谢支持 :)

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on WeShareWeTrade KLSE投资分享点滴

Discussions

Be the first to like this. Showing 1 of 1 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-31 09:00:00

EMA 5

Hourly

BUY

2025-01-31 09:00:00

TURTLE SYSTEM 20

Hourly

BUY

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

2

All Official Update

3

My Trading Adventure 2025

4

Bursa Stock Talk

5

Stock Market Enthusiast

Feng Shui Market Outlook for FBM KLCI in the Year of the Wood Snake (2025)

6

My Trading Adventure 2025

7

My Trading Adventure 2025

8

Readers' Digest MY

Japan’s Telecommunication Boom: Innovation, Growth & the Future

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....

blackspy

Change Your Life (CYL)

2017-06-10 22:52