WeShareWeTrade KLSE投资分享点滴

ADVCON (5281) – 前进控股,上市后继续前进!

扬 司马

Publish date: Mon, 27 Nov 2017, 09:28 PM

扬 司马

0 106

想看更多分享,可like我们的FB专页和追随部落格。

FB

https://www.facebook.com/wesharewetrade/

Blog

http://wesharenwetrade.blogspot.my/

FB

https://www.facebook.com/wesharewetrade/

Blog

http://wesharenwetrade.blogspot.my/

公司背景简介

前进控股创立于1997年,由目前集团的CEO兼最大股东Dato Phum (23.7%股权)创立。从创立至今公司都提供地质工程和土木工程服务,这两项业务都是公司的核心收入来源。当然公司也有建材贸易业务,算是对核心业务的辅助业务。

主要业务

Earthwork and Engineering Service - 地质工程和土木工程。这里需要注明的是公司只能算是其中一个sub-contractor,并没有承接整个发展项目的工程。由于公司在建筑技术方面只注重在地质和土木工程,所以许多项目都是只承包建筑物最底层的工程。

Sell Construction Material - 这只能算是公司的辅助业务,供应建材。

财务表现:

由于该公司才刚上市,并没有足够的资料以进行季对季及年对年的财务比较,所以笔者只能从公司在发行IPO时的财务资料来进行财务分析。

从2014年至2016财政年分析,2015财政年的营业额与盈利是最高的,分别达到RM264.3mil和RM29.9mil,同时2015财政年的other income也是最高的,达到RM6.2mil。不过从毛利(gross profit)来看,公司这三个财政年都是处于上升的。这造成2016财政年盈利稍微比2015财政年低的原因是更低的other income,然后administrative expenses和finance expenses增加了。其中就包括了更高的折旧成本(depreciation)和借贷的增加。

2016年无论是毛利率(Gross Profit margin),税前净利率(Profit before Tax Margin),净利率(Profit after Tax Margin)都处于三年最高点。证明公司在营运方面已经越来越好,能有效地控制成本和有效率地运用现有资源,才可以持续性地提高赚幅。

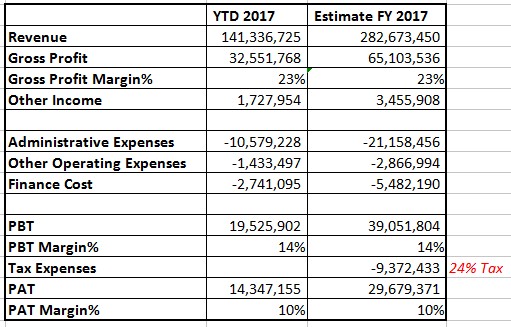

2017财政年(YTD Quarter 2)

看了过去的表现,现在看看最近的。摘至2017财政年的首两个季度,营业额达到RM141.3mil,毛利RM32.6mil,税前净利RM19.5mil和RM14.3mil的净利。以下是笔者用首两个季度的财务表现乘于2所作的全年财务假设:

从假设的数据来看,2017财政年是有希望超越2016财政年的盈利表现,但也许只能和2015财政年不相上下。不过在2016财政年上升的毛利率,税前净利率和净利率也许都会下滑至2014财政年至今的低点。

IPO所筹集的资金用途

今年才上市的Advcon,开放给投资者90mil的新股认购,每股发行价是RM0.63,所以公司在这次的IPO中共获得了RM56.7mil。公司在IPO时也说明了这笔资金的用途:

1. Capital Expenditure - RM29.7mil

其中RM15.1mil用于投资新的建筑机械,另外RM14.6mil则是用于新的工程作坊。

2. Repayment Bank Loan - RM12.5mil

3. Working Capital - RM10.7mil

4. Estimate Listing Expenses - RM3.8mil

企业展望

年初至今公司一共获得RM97.3mil的合约,对于一家市值只有RM350mil以下的建筑公司来说可以说是非常不错。况且在大选更接近的时候难保不会继续获得更多的土木工程合约。目前公司手头上的合约总值是RM571.5mil,其中就包括了西海岸大道(WCE)和砂拉越泛婆罗州大道(Pan Borneo Highway),这些工程足够公司在接下来的两三年内保持忙碌。以目前的10%以上赚幅来计算,保守估计这将会产生RM50mil以上的盈利。

受惠于城镇发展项目

公司的前景也受惠于目前流行的城镇发展项目和基建设备,在目前township理念大行其道的时代,往往规划一项township时需要地质工程做最初始的工作,让原本荒凉的一片土地变成适合发展的建筑地。而township理念的发展计划通常在比较偏远的地区,甚至是一些需要“建桥铺路”后才方便人们前进的地区。这时精通土木工程的前进控股便是“建桥铺路”的一把好手。

专注核心业务

公司目前还是专注于地质工程和土木工程,这对目前市值很小的Advcon来说绝对是一件好事。公司可以从各个大型发展工程中获取部分合约,每一项工程在开始时都需要地质工程来动动土。更何况目前有许多中型和大型的建筑公司在承接建筑工程,Advcon与Kerjaya这类型的公司竞标建筑工程(尤其是高楼建筑)是处于下风的。至于打桩方面,肯定也要略逊“打桩王”Econbhd一筹。在竞争激烈的市场中选对战场非常重要,否则容易被强者KO出局。在最新的季报中管理层也表示未来将会专注在拓展地质及土木工程业务,同时也会提升内部设备,正所谓“工欲善其事,必先利其器”,优良的设备绝对能提高竞争优势。

WeShare WeTrade

想看更多分享,可like我们的FB专页和追随部落格。谢谢支持 :)

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on WeShareWeTrade KLSE投资分享点滴

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

Dragon Leong blog

2

Stock Market Enthusiast

Feng Shui Market Outlook for FBM KLCI in the Year of the Wood Snake (2025)

3

The Alpha Trader

5

Stock Market Enthusiast

3 Resilient Stocks That Defied Malaysia’s Market Slump in January 2025 - #GCB, #ABMB, #CDB

6

MQ Market Updates

8

My Trading Adventure 2025

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....