Share Investment Articles

╰蓝铯峢痕 - 逆势成长的优质股, 大资控股 - Hextar (转载)

Hextar 股海中的弱股之一,未来的强势股。

简单一句,为什么?

先来简单介绍大资控股的创办人拿督王顺和硕士

拿督王顺和在1985年1月9日创立了大资化学有限公司。该公司起初的业务是行销农业产品,后扩展至生产活动,并于1994年出口产品。

危机

大资化学从创办到至今,已有35年的历史。其中最让王顺和影响深刻的危机是于该公司在97年亚州金融风暴时,因贷款未能及时收回及马币的贬值之下,使公司面临了3百万令吉的亏损。而在这关键时刻,王顺和为了公司整体未来的发展,只好将公司60%股权出售给一家上市公司-Delloyd,使到公司安然度过了那次的危机。直到5年后,王顺和又以现金收购回大资化学所有的股权。王顺和对于当时Delloyd集团对该公司展开的收购到至今依然心存感激。

而其儿子拿督王子铭在海外学成后就加入了大资化学,协助其父亲打理生意。而如今的大资化学在他俩父子及背后专业团队的合力之下,已成为了大马农药市场龙头。

发展至今

该公司如今已拥有多达500种已注册的产品如除草剂、杀虫剂、杀菌剂、杀鼠剂等农药和肥料,并将其出口至全球30个国家,包括大马、巴基斯坦、印尼、菲律宾、澳洲、印度和中国等等。

资产:3座厂房及2间研发中心

市场调查

Hextar目前占有大马农药市场的28%至30%份额(比最接近的对手大出2.6倍),其中45%的营业额来自印尼为主的出口市场。该公司管理层预计在未来五年内把大马的市场份额提高至40%。

油棕种植业是Hextar目前的主要客户来源,占总营业额的70%。而棕油所提炼出的食用油是人们生活中的必需品,因此其业务非常稳定。

大马如今的化肥市场高达8亿令吉,印尼则高达21亿令吉,而该公司在印尼的市占率才达10%,因此还存在许多开拓空间。

主要客户

大资化学在农业化学具有超过30年的经验,很多大种植公司如I O I集团(IOICORP,1961,主板种植组)、森种植(SIMEPLT,5285,主板种植组)、云顶种植(GENP,2291,主板种植组)、吉隆坡甲洞(KLK,2445,主板种植组)、FGV控股(FGV,5222,主板种植组),乃至小园主等客户。

与时并进

Hextar在今年2月时宣布进军运用无人机务农的智能业务。其杀虫剂业务与无人机有着协同效应,相信能为Hextar创造出新商机。

纸巾业务

新冠型病毒提高了市场对于防疫商品犹如Hextar旗下消毒纸巾的需求。而,当前的产能已接近100%。该纸巾业务仅贡献2019财政年约5.55%的营收。

公司股东

当时,合力控股是以每股81仙,发行7亿1467万9564股新股,筹资5亿7889万447令吉全面收购Hextar化学。 截至22日,Hextar的股价比起当时的收购价依然低了17.28%。从近日的Bursa Announcements 中,得知该公司和大股东分别以352万令吉(cost price from 0.49 to 0.57)和276万令吉(cost price: 0.72)增持该公司的股票。这间接不断的增持举动也显示出了大股东对其公司的前景十分看好。

利好

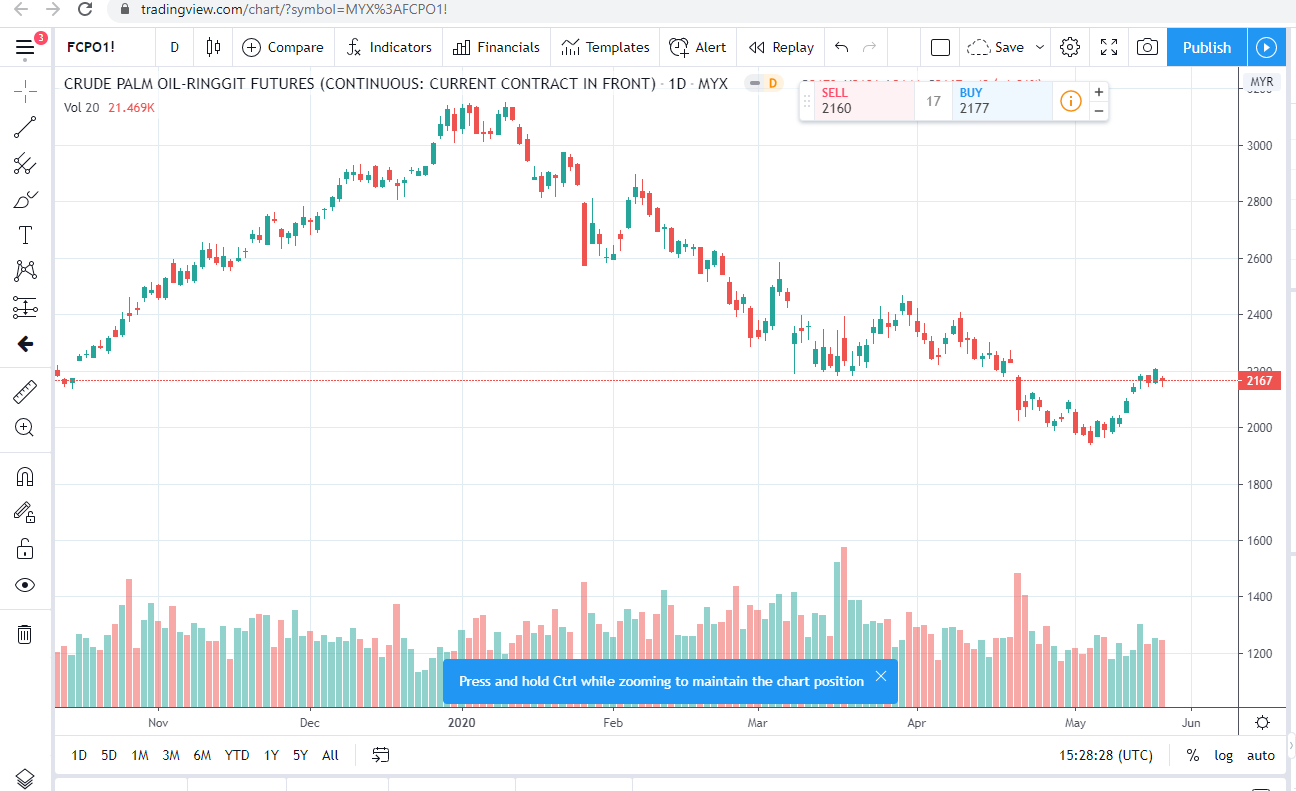

原棕油(CPO)价格上升将间接提振种植业者对农药的需求。

- FCPO已从5月低位1939反弹至2167价位。

印尼将在7年内翻种240万公顷的油棕园,将会提高未来对农药的需求量。

近期的业绩报告

|

|

31/3/2020 |

31/3/2019 |

Percentage difference |

|

营业额 (Revenue) |

104,566 |

81,895 |

+27.68% |

|

主营业务成(COGS) |

-81,659 |

-69,361 |

+17.73% |

|

毛利(Gross Profit) |

22,907 |

12,534 |

+82.76% |

|

营运费用(Operating & Administrative Expenses ) |

-10,348 |

-4,616 |

+124.18% |

|

税(Taxation) |

-3,108 |

-1,775 |

+75.10% |

|

净利润(Profit After Tax) |

9,451 |

6,143 |

+53.85% |

Comparison between (31/3/2020 & 31/3/2019)

Gross profit margin: 21.91% (2020) vs 15.30%

这期的毛利率比起往年同期分别增加了6.6%。这也意味着该公司的业务即使在疫情局势严峻期间,也依然保持着卓越的正面增长。(可分析为该公司产品销售十分畅销,售价也比以往来得高是毛利率增长的主要原因。)公司管理层预计种植业者因疫情局势严峻而导致有段时间未能照顾好农产品,将导致后来对农药的需求会更高。

评估公司财务稳健

Quick Ratio = (Total current assets- Inventories) / Total current liabilities

= (242,085-75,072) / 152,281

= 1.097 / 1

通过这项比率,可显示出该公司拥有立即偿还到期债务的能力。

技术分析

该股在22日触及支撑线(65仙)后,就反弹至67仙。该股在接下来的交易日有望走出反弹走势,并重新挑战75仙阻力位。

总结

相信有看过Hextar最新季度报告的股友们,都得知到该公司在接下来的财政年都将保持着正面增长。而近期的股价下跌,是否意味着提供了股友们潜在低位投资该股的机会呢?

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2024-12-27

HEXTAR2024-12-27

HEXTAR2024-12-27

HEXTAR2024-12-27

HEXTAR2024-12-27

HEXTAR2024-12-27

HEXTAR2024-12-27

HEXTAR2024-12-27

HEXTAR2024-12-27

HEXTAR2024-12-27

HEXTAR2024-12-27

HEXTAR2024-12-27

HEXTAR2024-12-27

HEXTAR2024-12-27

HEXTAR2024-12-27

HEXTAR2024-12-27

HEXTAR2024-12-27

HEXTARMore articles on Share Investment Articles

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-02 16:50:00

ADX

5 Mins

BUY

2025-01-02 16:35:00

EMA 5

5 Mins

SELL

2025-01-02 16:35:00

ADX

5 Mins

SELL

2025-01-02 16:35:00

MACD/RSI

5 Mins

SELL

2025-01-02 15:30:00

EMA 5

5 Mins

BUY

Apps

Top Articles

1

2

Good Articles to Share

‘THINGS ARE GETTING WORSE’: Credit card debt skyrocketing to concerning levels #shorts

3

Good Articles to Share

4

Good Articles to Share

AI will dominate the market again in 2025, market expert says

5

Good Articles to Share

6

Good Articles to Share

7

Good Articles to Share

US military appeals court upholds plea deals with 9/11 suspects | REUTERS

8

AmInvest Research Reports

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....