Davidtslim

MUDA (慕达) - 中国蓝天政策最大受益方 - 蓝天三年计划(Davidtslim)

davidtslim

Publish date: Fri, 18 May 2018, 04:55 PM

davidtslim

0 52

Rebar is known as reinforcement steel, is a steel bar or mesh of steel wires used as a tension device in reinforced concrete and reinforced structures.

在我们更详细地讨论Muda之前,让我们看看什么是中国蓝天政策。 中国在2018年推出了新的蓝天政策,名为“蓝天2018”。 让我们看看中国蓝天的相关消息(参见文章末尾的新闻)政策如下:

https://www.letsrecycle.com/news/latest-news/china-customs-launches-blue-sky-2018/

再来看看另外两条消息:

-

http://www.scmp.com/business/china-business/article/2134963/chinas-paper-product-makers-raise-prices-higher-raw-material

-

https://www.reuters.com/article/us-china-hongkong-paperrecycling/china-ban-on-waste-imports-leads-to-piles-of-paper-abroad-surging-prices-in-china- idUSKCN1C30GR

上述消息的启发 :

- 自2017年下半年起,中国已停止进口多种废纸,作为打击外国垃圾运动的一部分,造成原材料短缺并影响造纸生产。 因此,由于原材料供应萎缩,中国成品纸价格从3000元每吨上涨至6000元 (2017年9月每吨6000元) 。 从2018年2月到3月,中国的价格仍在上涨(1. http://www.chinapaper.net/news/show-26356.html ),(参考5月2日的可能价格。http://www.chinapaper.net /news/show-26502.html )

- 加工再生纸的赚幅预计会在废纸价格下跌的时候得到改善 (中国的禁令导致亚洲废纸/垃圾供应过剩)以及更高的成品销售价格。 Muda是唯一一家在马来西亚拥有大量的再生纸加工能力的上市公司(Orna和PPHB是下游企业,由于其原材料价格上涨而没有受益,下游企业需要从上游采购原材料)(请参阅http:// www.chinapaper.net/news/show-26388.html )

Muda控股有限公司(最大的造纸厂上市公司)经营四个部门:

1.造纸厂(再生纸加工,上游):从事各种工业用纸的制造。

2.纸包装:从事瓦楞纸箱,蜂窝纸制品的制造。

3.纸袋和层压纸交易:从事纸和纸相关产品,机械和机械部件的贸易,

4.投资和管理,从事投资控股,物业控股,管理和保险代理服务。

Muda经营两家造纸厂, 七家瓦楞纸制造厂和另一家生产纸食品包装纸和文具产品的工厂。 除中国广州的瓦楞厂外,其余工厂都位于马来西亚西部。 为向造纸厂提供原材料。她设有七个废纸收集中心以供采购废纸。

其工业级纸张用于制造瓦楞纸箱,瓦楞纸板和轻质包装材料,用于制作托盘以及作为门,隔板和家具行业的内层。 其工厂位于马来西亚半岛。

造纸厂主要生产瓦楞原纸,衬板,芯板和刨花板。 Tasek(槟城)的造纸厂因为扩张,她的年产能从47.5万吨提高到每年49万吨 (马来西亚最大) 。

由造纸厂生产的瓦楞原纸和衬板约有30%用于Muda的瓦楞厂。 由瓦楞厂生产的纸板和纸盒被食品,饮料,电子,电气,家具和其他行业的制造商使用。

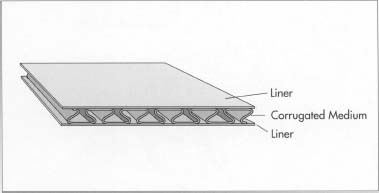

纸板箱基本上由长笛( 由再生纸制成)夹在两个衬里之间。 这些衬里现在非常普遍,也是由相当大比例的回收纸材料组成,这些回收材料来源于旧纸板或其他二手纸的来源。 下图显示了衬里和波纹(瓦楞)介质的示意图。

资料来源: http : //www.madehow.com/Volume-1/Corrugated-Cardboard.html

基本数据

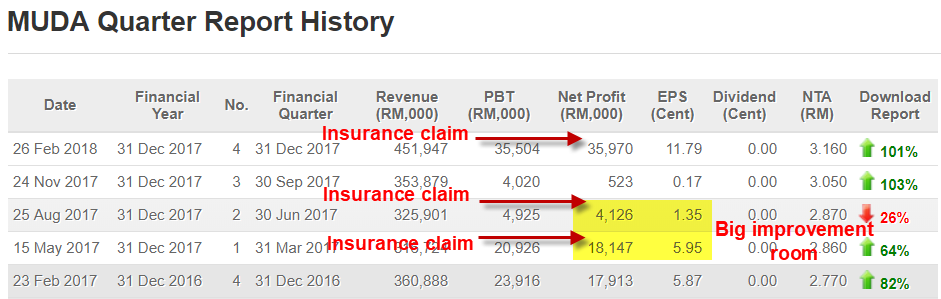

目前Muda的本益比(PE)为10.7(基于目前的价格为RM2.07),EPS为19.26仙。 然而,保险索赔(全年2300万,第4季度7百万)和2017财年结果的递延税收抵免(2百30万)等特殊项目,但也有一些减值。 2017年整体毛利率平平但净利润高于2016年,主要是由于2017年与2016年的收入较高(14.5亿比12.1亿)。 让我们看看Muda过去5季度的业绩如下:

资料来源: http : //www.malaysiastock.biz

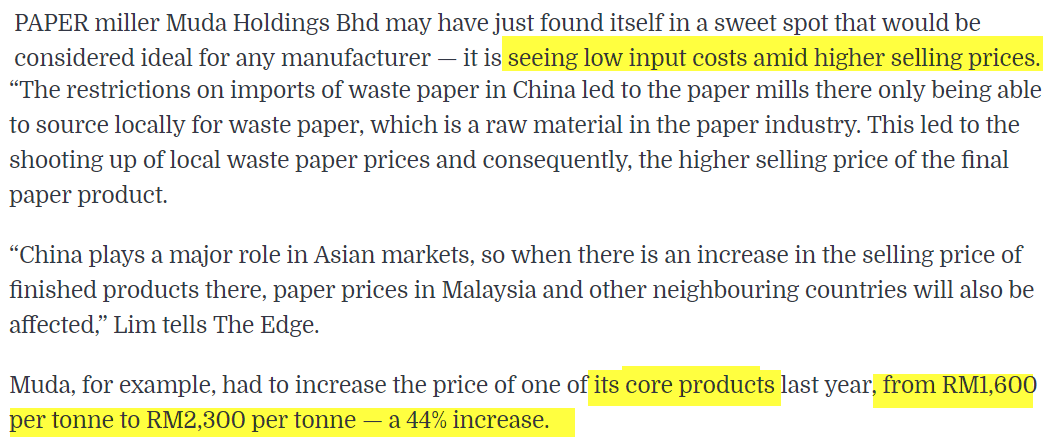

我们可以看到Q1'17,Q2'17和Q4'17的净利润包括保险索赔付款(RM23万)。 如果我们排除保险索赔,2017财年Muda的EPS约为11.7仙。 这实际上是平庸的表现. 令人意外的是第四季度的收入大幅增加至4.51亿令吉。 这是过去的表现,对我来说更重要的是未来的利润和收入。 让我们看看Theedge新闻采访Muda副总经理拿督林如下:

http://www.theedgemarkets.com/article/muda-may-have-just-found-its-sweet-spot

资料来源: http : //www.theedgemarkets.com/article/muda-may-have-just-found-its-sweet-spot

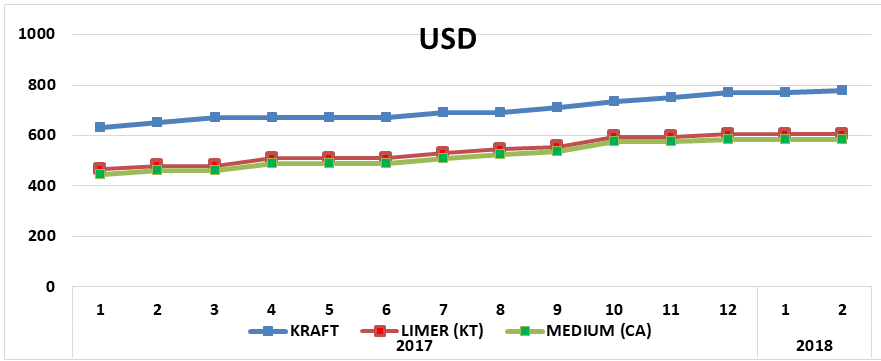

看看Muda产品(衬板,芯板和中等板)的国际价格如下表:

来源: https : //klse.i3investor.com/blogs/Opportunityinvesting/150524.jsp

中国的价格涨幅甚至高于国际价格。 亚洲价格可能受到中国的影响,因为中国可能由于供应不足而从其他国家进口。 让我们看看中国造纸和瓦楞纸价格的一些消息如下:

http://www.chinapaper.net/news/show-26316.html

http://www.chinapaper.net/news/show-25525.html

Muda 2017和2018年扩张

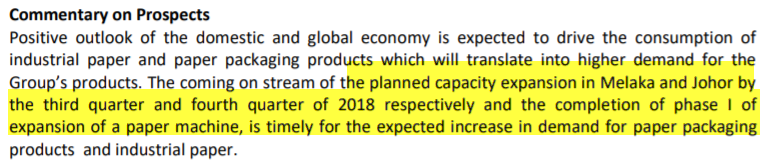

让我们看看最新的Muda Q4'17报告的前景如下:

来源:Q4'17报告

Muda计划在2017年的资本支出为1.1亿令吉。这些投资主要用于升级,现代化和替代现有的工厂和机器以提高生产力。

Muda瓦楞厂地理位置优越,年产能达20万吨。 2017年在雪兰莪州Kajang新建一条瓦楞纸板生产线投资4,800万令吉,总产能将提高至每年24万吨。 此外,慕达(Muda)原纸厂总产能从47.5万吨提高到每年49万吨。

目前马来西亚对纸板和纸盒的需求高于总供应量。 短缺是从中国进口的,但现在中国缺乏纸板产品。

电子商务(网上购物)在马来西亚和东南亚国家的强劲增长将进一步推动纸板和纸盒的需求。 造纸厂和瓦楞纸产品的运行能力越高 ,其单位成本应该越低 ,这可能会增加Muda未来的利润率。

结论 :2017年和2018年Muda及其造纸厂和瓦楞纸厂的及时扩建会增加其产品的销售,更不用说第四季度是传统瓦楞纸的旺季。

2018季度盈利预测(2018年1月至3月)

Muda产品售价落后于2017年较高的原材料价格。高销售价格的效果可能仅在2018年出现,其中中国及国际价格导致马来西亚瓦楞产品价格上涨。

让我根据最近的造纸厂和瓦楞纸产品价格变化,对其2018年第一季度(即将于5月份发布)的利润进行预测分析。

利润计算(使用上一季度利润率数据)(Q4'17):

1)毛利率=(毛利/收益)X 100%

毛利率(GPM) = 81.2 / 451.9×100%= 18% (Q4'17)

毛利率(GPM) = 16% (Q1'17)

假设和第一季度与第四季度 (较高的销售价格和较低的原材料成本)相比, 预计2018年第一季度毛利率为25%(第四季度为18%)。其2018年第一季度毛利率有可能扩张了7% (我认为2%来自较低的材料成本和5%来自较高的销售价格), 假设按照以下表格假设第2018年第1季度与比2017年第1季度的收入增长10%( 不包括保险索赔和税收抵免):

|

|

2017年 |

2018年( 预测 ) |

|

Q1(百万) |

316 |

347.6(比2017年增加10%) |

|

毛利率GPM(%) |

16%(Q1) |

25% |

|

其他的收入 |

2.4 |

2.4 |

|

分销费用(取自Q1和Q4报告) |

19.5 |

21.45(比2017年增加10%) |

|

管理费用(取自Q1和Q4报告) |

17.9 |

19.5(使用Q4报告) |

|

其他费用 |

1.35 |

2.78(使用Q4报告) |

|

财务成本 |

6.1 |

7.4 |

|

税前盈利 |

8.11 |

38.17 |

|

税费 |

2.4 |

9.16 |

|

税后盈利(百万) |

5.71 mil |

29.01 mil |

|

每股盈利EPS(sen) |

1.87 |

9.51 |

|

年度化EPS(9.51x4)(仙) |

|

38.04 |

|

合理价值在PE10x |

|

3.80 |

|

合理价值在PE11x |

|

4.18 |

|

合理价值在PE12x |

|

4.56 |

资料来源:2017年第一季度和第四季度报告

预计2018财年每股盈利预计约为38.04仙 ,这是基于Q1常规季节收入的基础。 传统上,2018年第3季度和第4季度是Muda的旺季,预计在这时期其产能扩张将完成。

就我个人而言,鉴于中国在东南亚国家和中国禁止废纸进口和电子商务 (如Lazada,taobao,aliexpress) 的增长,我预计2018年瓦楞纸箱产品价格将保持高位。

对于10倍的12个月PEx, Muda的合理价值估计约为3.8令吉 。 即使以3.8令吉折扣30%,Muda的价值仍然相当于RM2.66 。

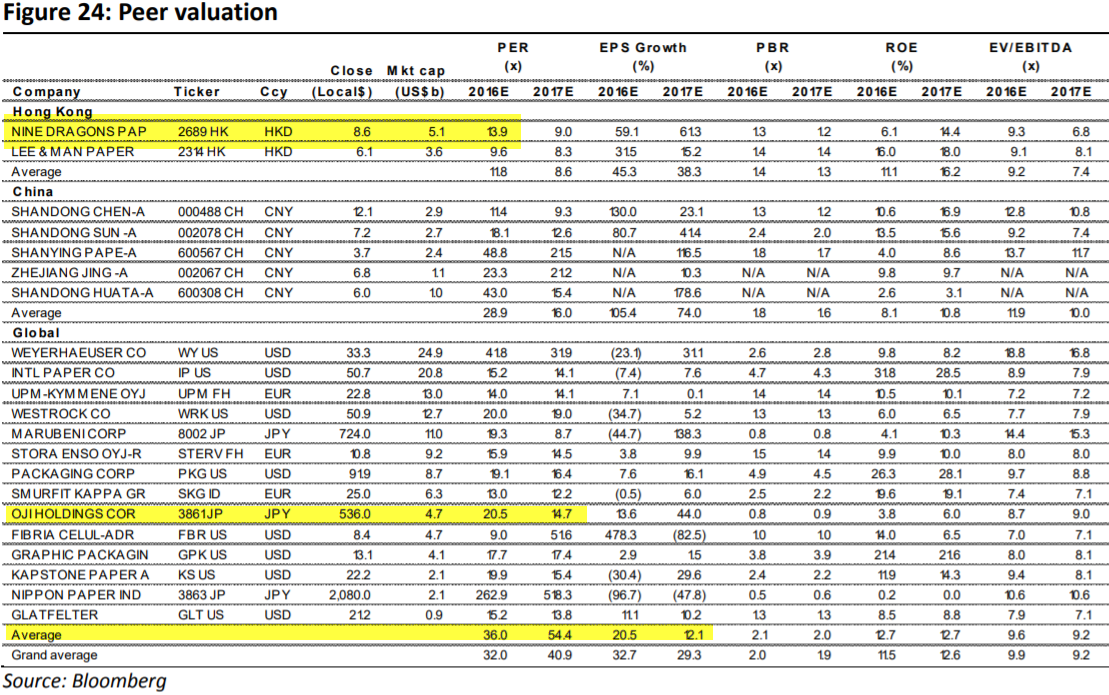

让我们看看纸包装公司的国际比较估值如下表:

资料来源: http : //securities.csci.hk/wp-content/uploads/2017/03/CSCI-Paper-Chinapackagingpapersector_20170316.pdf

库存和债务

当公司的产品销售价格处于上升趋势时,如果公司的库存水平很高,一般会发生什么? 逻辑上你的利润率应该会增加。 让我们看看过去三个季度Muda的库存水平如下表所示:

|

|

Q2 |

Q3 |

Q4 |

|

库存(百万) |

215 |

252 |

258 |

|

收入(百万) |

325 |

353 |

451 |

来源:Q1,Q2和Q3'17报告

我们可以看到收入增量仍高于库存。 事实上,他们在第四季度的库存水平仍然低于3个月(1季度)的销售额(4.51亿)。 我认为他们目前的库存水平基于目前的收入仍然健康。

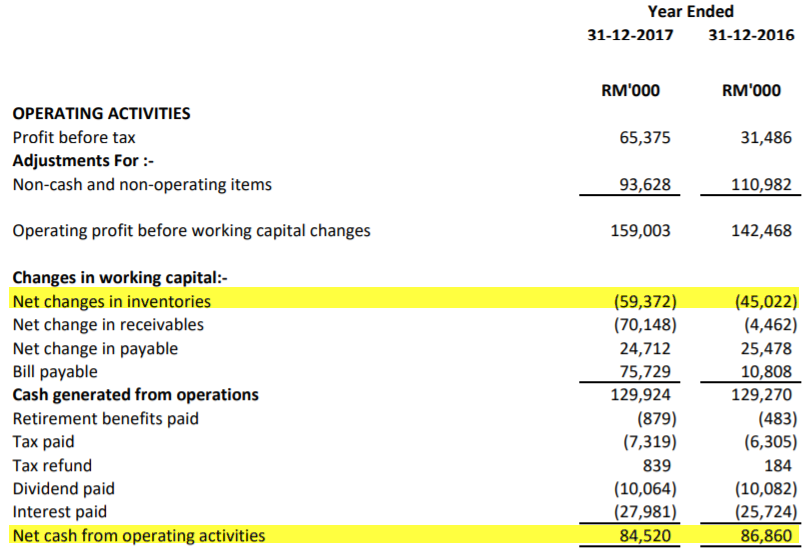

由于2017年和2018年扩张的资本支出需求较高,Muda的债务近两年来持续增加。 但是,为了评估其还款能力,我们需要从其运营现金流量中来看如下表格:

来源:第4季度报告

Muda已经从运营中产生了8,400万令吉和8,600万令吉的现金流量。即使他们在2017年和2016年分别增加了5900万和4500万的库存水平。 在利润率较高和产品需求增加的情况下,未来运营现金流量应该会更高 。

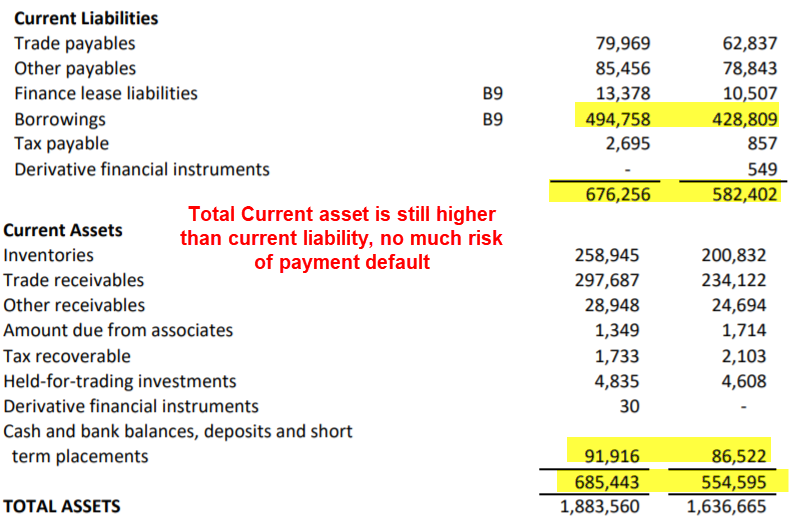

让我们看看Muda的债务如下:

来源:第4季度报告

总流动资产仍高于总流动负债。 也许由于某些贸易业务,他们的应付款相对较低,他们的应收账款和库存水平很高。 他们的借款增加主要是由于高的资本支出需求,主要用于工厂在2017年和2018年的扩建,这对于更高的需求和更高的销售量是及时的。 随着东南亚国家预期的电子商务(淘宝,Lazada等)增长,造纸厂和瓦楞纸产品的需求和高售价应该是可持续的。

风险

- 较高的能源成本(2018年1月天然气上涨)会增加生产成本。

- 其原材料价格波动可能影响其生产成本。

- 由于2017年和2018年的巨额资本支出,Muda债务高企,利率上升可能会增加其融资成本。

概要

- Muda是马来西亚造纸厂 (上游)中拥有最高产能 的公司。 它受益于中国蓝天政策(禁止进口废纸),其产品的销售价格从2017年第4季度持续上涨至2018年第1季度,同时原材料(废纸)价格下跌。

- Muda在2017年和2018年的适时扩张(将于2018年第三季度和第四季度完成)为其造纸厂和瓦楞纸厂提供适时的补充。 由于11月和12月网上零售购物旺季,这将进一步推动其利润增长,特别是在2018年第四季度。

- 自2017年下半年以来,中国纸价一直在上涨,并且一直保持到目前的高位。 这是由关闭一些工厂来改善环境。 由于中国是纸包装产品的巨大消费国,价格上涨会导向国际市场。

- 马来西亚瓦楞纸产品的需求将继续增长,特别是马来西亚现在成为阿里巴巴在东南亚的区域电子商务和物流中心。

- 基于造纸厂产品的更高的需求和售价,2018年Muda的利润率应会扩大,并可能有一定的出口机会。

- 根据估计每股盈利38仙,预期12个月PEx为10倍, Muda的合理值估计约为3.8令吉。

- Muda2018 =(上游+下游+贸易)×(扩张+提价)= High_Profit_Growth

阅读中国将制定蓝天三年计划

http://society.people.com.cn/n1/2018/0205/c1008-29805764.html

让我们阅读关于阿里巴巴的最新消息,让马来西亚经营的拉扎达(Lazada)翻倍,根据以下链接向区域扩张投资4亿美元:

您可以查看下面的视频,了解瓦楞纸盒是如何制造的

https://www.youtube.com/watch?v=C5nNUPNvWAw

如果您对我未来的分析报告感兴趣,请与我联系 davidlimtsi3@gmail.com

风险提示:此文章乃我的分析及预测及选股策略, 不对用户构成任何股票买卖及投资建议,仅供学习及参考。

You can get my latest update on share analysis at Telegram Channel ==> https://t.me/davidshare

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on Davidtslim

MUDA – BIGGEST BENEFICIARY OF CHINA BLUE SKY POLICY (蓝天三年计划) (Davidtslim)

Created by davidtslim | Mar 21, 2018

Discussions

1 person likes this. Showing 14 of 14 comments

wow, i better buy more now, later KYY and OTB buy in more, i am losing out

2018-05-18 17:39

wow...i better buy more ...paper will overtake me on paper stocks return!

2018-05-18 17:41

This article came out when the price was RM1.90 sometimes ago. Now price had appreciated 40%. Beware guys..another 20% to go ???

2018-05-18 17:49

personally i dun think it will drop before QR is out

now it seems to be consolidating at 2.70-2.80

2018-05-18 18:21

2018-05-18 18:35

I better buy too. KYY and OTB will announce their entry in Muda anytime then it will gap up!!!

2018-05-18 19:11

OTB action based on past records which often would not repeat ;

KYY action based on business sense to predict potential

2018-05-19 16:19

It could be like hengyuan, once they in the price will be rapidly increase

2018-05-19 18:42

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-06 09:20:00

ADX

10 Mins

SELL

2025-01-06 09:10:00

ADX

5 Mins

SELL

2025-01-06 09:00:00

EMA 5

30 Mins

SELL

2025-01-06 09:00:00

EMA 5

10 Mins

SELL

2025-01-06 09:00:00

MACD/RSI

5 Mins

SELL

Apps

Top Articles

1

The Alpha Trader

2

南洋 - 凭单专栏/温世麟

3

Good Articles to Share

4

Good Articles to Share

Expect another 'sluggish' housing market in 2025: Real estate advisor

5

Good Articles to Share

Attorney slams judge over Trump sentencing: ’Constitutionally crippled’ #shorts

6

Good Articles to Share

WATCH LIVE: Former President Jimmy Carter’s funeral services begin

7

Kenanga Research & Investment

8

Good Articles to Share

Why so many younger Chinese are saying ‘I don’t’ to marriage and family

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....

tokohM

already up so much only publish

2018-05-18 17:20