Future Tech

[转贴] 芯片下行周期何时休矣?半导体七大产业链景气度解析【附下载】| 芯东西内参

近日,据外媒报道,三星电子预计芯片销售大幅下滑的局面将持续到明年,这是唱衰半导体行业的最新迹象。个人电脑、智能手机和数据服务器销售大幅回落拖累了半导体行业。

本期的智能内参,我们推荐财通证券的报告《半导体行业景气度分化,消费电子底部磨底》,还原半导体行业七大产业链最新景气度。

来源 财通证券

原标题:

《半导体行业景气度分化,消费电子底部磨底》

作者:张益敏

一、被动元件,静待需求反转

2022H1 被动元件主要公司合计营收同比增长 2.9%至 154.97 亿元,合计归母净利润同比下降 7.28%至 28.35 亿元。国内主要被动元件厂商有:风华高科、三环集团、顺络电子、泰晶科技、法拉电子、江海股份、艾华股份、铜峰电子、麦捷科技。自 2021 年下半年以来被动元件景气度有所下滑,下 游手机、PC、基站等终端产品需求受到疫情、通胀等因素压制,国内疫情反复导致供应链不畅,厂商开工率较低,下游库存和备货受到影响。

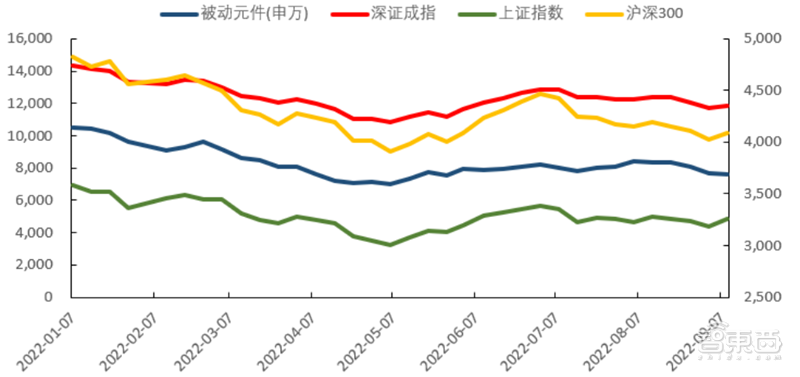

2022 年被动元器件指数跑输大盘,目前 PE 仍处于相对低位。自 2022 年 初至 9 月 9 日,被动元件(申万)指数下跌33.75%,分别跑输上证指数、深证成指、沪深 300 指数 23.38%、13.7%、16.62%。

其中风华高科、三环集团、泰晶科技分别下跌 44.99%、38.43%、48.97%。估值方面,截至 9 月 9 日被动元件(申万)整体 PE(TTM)为 31.48 倍,处于 2016 年以来21.55%分位,PB 为 3.41 倍,处于 2016 年以来 33.14%分位,估值目前仍旧较低。

▲被动元件与深证成指(左),上证指数与沪深 300(右)

被动元件公司经营情况:

风华高科:消费电子行业景气度持续下行,公司汽车电子业务快速增长。22H1营收 21.18 亿元,同比-21.47%,归母净利 3.68 亿元,同比-27.21%,扣非归母 2.01 亿元,同比-58.1%。22Q2 营收 10.16 亿元,同比-33.29%,归母净利 1.88 亿元,同比-41.23%,扣非归母 2.31 亿元,同比-72.79%。

三环集团:MLCC 行业需求底部区间已现,需求有望逐季改善,高容产品持续发力。22H1营收28.94亿元,同比+0.62%,归母净利9.39亿元,同比-12.94%,扣非归母 8.09 亿元,同比-17.32%。22Q2 营收 14.92 亿元,同比-4.76%,归母净利 4.42 亿元,同比-25.02%,扣非归母 3.9 亿元,同比-30.39%。

顺络电子:传统业务承压,新兴汽车电子或储能业务持续突破。22H1 营收 21.36亿元,同比-7.58%,归母净利 2.94 亿元,同比-28.55%,扣非归母 2.63 亿元,同比-32.13%。22Q2 营收 11.28 亿元,同比-10.14%,归母净利 1.31 亿元,同比-40.53%,扣非归母 1.13 亿元,同比-44.63%。

泰晶科技:加快光刻小型化、超高频 MHz、XO、TCXO、车规级晶振等高端产品布局。22H1营收5.25亿元,同比-6.78%,归母净利1.36亿元,同比+42.09%,扣非归母 1.08 亿元,同比+17.12%。22Q2 营收 2.63 亿元,同比-15.66%,

归母净利 0.62 亿元,同比+8.19%,扣非归母 0.59 亿元,同比+5.09%。

法拉电子:国内薄膜电容龙头,受益于下游风光储与新能源汽车行业的高景气度。22H1 营收 17.63 亿元,同比+37.46%,归母净利 4.32 亿元,同比+18.82%,扣非归母 4.3 亿元,同比+24.74%。22Q2 营收 9.23 亿元,同比+31.48%,归母净利 2.28 亿元,同比+14.88%,扣非归母 2.38 亿元,同比+26.75%。

江海股份:铝电解、薄膜电容下游需求旺盛,营收略超预期,超级电容受项目制影响略低于预期。22H1 营收 21.7 亿元,同比+30.33%,归母净利 2.99 亿元,同比+46.39%,扣非归母 2.85 亿元,同比+45.88%。22Q2 营收 11.89 亿元,同比+29.62%,归母净利 1.81 亿元,同比+49.22%,扣非归母 1.72 亿元,同比+44.73%。

艾华集团:消费业务下滑,工业收入增长迅速,产品结构逐渐改善。22H1 营收17.8 亿元,同比+17.55%,归母净利 2.38 亿元,同比+2.5%,扣非归母 2.09亿元,同比+13.67%。22Q2 营收 9.11 亿元,同比+8.41%,归母净利 1.23 亿元,同比+3.11%,扣非归母 1.16 亿元,同比+15.38%。

铜峰电子:电容器业务承压,BOPP 电容薄膜供不应求,扩产顺利推进。22H1营收 5.19 亿元,同比+3.41%,归母净利 0.4 亿元,同比+43.43%,扣非归母0.36 亿元,同比+43.03%。22Q2 营收 2.7 亿元,同比+6.43%,归母净利 0.19亿元,同比+73.62%,扣非归母 0.17 亿元,同比+76.56%。

麦捷科技:消费电子需求疲软,进军光伏与汽车电子领域。22H1 营收 15.92 亿元,同比-3.45%,归母净利 0.9 亿元,同比-35.39%,扣非归母 0.77 亿元,同比-32.91%。22Q2 营收 7.93 亿元,同比-18.96%,归母净利 0.46 亿元,同比-36.77%,扣非归母 0.43 亿元,同比-32.31%。

风华高科:22H1 毛利率-9.13pct 至 23.7%,家电、通讯等消费电子市场需求持续疲软,受市场需求下滑影响,产品呈现量价齐跌情形。上半年销售费率同比+0.3 9pct 至 1.7%;管理费率-0.32pct 至 6.16%;研发费率-0.1pct 至 4.73%。净利率-1.41pct 至 17.5%。

三环集团:22H1 毛利率-6.29pct 至 47%,整体盈利能力仍旧坚挺,受产品结构调整的影响小幅下滑,单产品毛利基本没有变化。上半年销售费率同比+0.12pct 至 0.86%;管理费率+1.51pct 至 7.03%;研发费率+3.06pct 至8.18%,研发与管理费用扩张主要由于公司团队扩大导致。净利率-5.07pct 至32.5%。

顺络电子:22H1 毛利率-2.41pct 至 34.95%,传统消费及通讯类产品产能利用率不足导致成本分摊,新产线产能利用率短期不及预期;汇率变化及大宗商品紧缺等因素导致原材料上涨。上半年销售费率同比-0.22pct 至 1.8%;管理费率+0.34pct 至 4.11%;研发费率+0.36pct 至 6.9%。净利率-2.09pct 至 16.72%。

泰晶科技:22H1 毛利率-7.72pct 至 40.4%,新产品加速布局,随着消费下行周期逐步见底回升、高端产品放量,公司下半年毛利率有望改善。上半年销售费率同比-0.2pct 至 1.78%;管理费率+1.15pct 至 6.38%;研发费率+1.32pct至 5.69%。净利率+9.45pct 至 26.16%。

法拉电子:22H1 毛利率-5.13pct 至 38.52%,上游原材料价格回落,另一方面基膜供需紧张局面也将得到缓解,预计下半年产品毛利率将触底回升。上半年销售费率同比-0.34pct 至 1.69%;管理费率-0.81pct 至 4.31%;研发费率-0.44pct 至 3.5%。净利率-3.81pct 至 24.91%。

江海股份:22H1 毛利率-2.51pct 至 25.28%,随着公司较低成本的新化成箔生产基地达产,下半年公司铝电解电容毛利率有望回升,薄膜电容与超级电容由 于金属化膜扩产叠加规模效应有望带动毛利率提升。上半年销售费率同比-0.4pct 至1.79%;管理费率-1.25pct 至 3.29%;研发费率-1.1pct 至 4.62%。净利率+1.3pct 至 13.78%。

艾华集团:22H1 毛利率-5.07pct 至 25.91%,受到高电价影响,铝电解电容器毛利率较低,未来随着铝箔的扩产与工业电容的高增长,毛利率有望改善。上半年销售费率同比-0.23pct 至 3.32%;管理费率-1.64pct 至 3.13%;研发费率-1.37pct 至 4.73%。净利率-1.92pct 至 13.52%。

铜峰电子:22H1 毛利率+4.21pct 至 24.72%,新能源汽车、风电、光伏等行业需求旺盛,公司 BOPP 电容膜供不应求,价格持续上涨。上半年销售费率同比+0.65pct至3.2%;管理费率+2.08pct至7.84%;研发费率+0.05pct至3.22%。净利率+1.28pct 至 7.21%。

麦捷科技:22H1 毛利率-2.96pct 至 17.39%,市场需求处于底部,随着需求的回暖,Mini LED 与新能源产品的放量,毛利率将会逐步改善。上半年销售费率同比+0.14pct 至 1.22%;管理费率+0.92pct 至 3.17%;研发费率+0.62pct至 5.21%。净利率-2.47pct 至 6.28%。

二、PCB:关注高端制造赛道

自 2022 年初至 9 月 9 日,由于经济和海外通胀影响手机、PC、基站等终端产品需求,并且疫情反复导致物流/生产受阻,致使产能利用率下滑,印制电路板行业股价随大盘回落,印制电路板(申万)下跌 24.54%,跑输上证指数(-10.19%)、沪深 300 指数(-16.76%)深证成指(-19.70%)。

其中,覆铜板厂商如南亚新材、金安国纪等由于覆铜板产品年初至今随原材料降价跌幅较大;PCB 厂商如胜宏科技、景旺电子、鹏鼎控股等由于下游消费电子营收占比较大业绩影响也较大,因此在印制电路板板块内领跌。

▲印制电路板(申万)与深证成指、上证指数、沪深 300

个股业绩:PCB 厂商后续业绩有望继续改善

2022H1,国内主要覆铜板厂商有:生益科技、超声电子、南亚新材、金安国纪等。7 家上市公司 2022H1 合计营收同比下降 8.55%至 193.04 亿元;合计归母净利润同比下降 46.80%至 13.67 亿元。主要由于覆铜板行业新增产能陆续导入,而下游需求持续疲软,市场竞争愈发激烈, 导致产能利用率和价格下行。我们认为 2022H2 覆铜板厂商业绩或将持续承压。

2022H1,国内主要 PCB 厂商有:东山精密、鹏鼎控股、深南电路、沪电股份、景旺电子、胜宏科技等。23 家上市公司 2022H1 合计营收同比上升 12.63%至743.22 亿元;合计归母净利润同比上升 31.40%至 60.24 亿元。主要由于 2021年受到覆铜板涨价影响业绩低基数,业绩随上游降价、下游议价逐步修复,叠加汽车等高景气行业对 PCB 板块市场规模带来的新增量,随着行业产能扩张,各PCB 公司都实现了不小的增长,展望后期,PCB 厂商业绩有望持续改善提升。

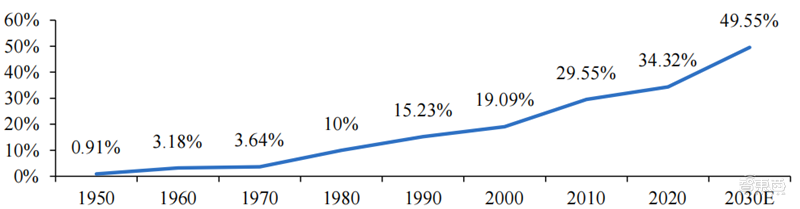

行业趋势:疫情扰动,不改长期向上势头。新能源汽车电子成本占整车成本的比例远高于传统汽车。新能源车相比传统汽车增加了车载充电设备、电池管理系统(BMS)、电压转换系统(直流、逆变器等)等高压低压设备,汽车电子成本占比显著提升。传统紧凑型轿车、中高档轿车、混合动力汽车、纯电动汽车中汽车电子成本占比分别为 15%、28%、47%、65%,因此新能源汽车的渗透率越高,汽车电子市场越大。到 2030 年汽车电子占整车的成本比例有望进一步提升至 50%,对 PCB 持续产生增量需求。

▲汽车电子占整车成本的比例

智能化持续发展,感知传感器数量在不断增加,提高对 PCB 的数量需求。IDTechEx 预测 L2 及更高级智能车辆的保有量将从 2019 年的 5500 万辆,增加到 2030 年/2040 年的 2.23 亿/4 亿辆,2025 年之前新增车辆以 L1/L2 为主,2025 年后 L3/L4/L5 将逐渐成为市场主流选择。

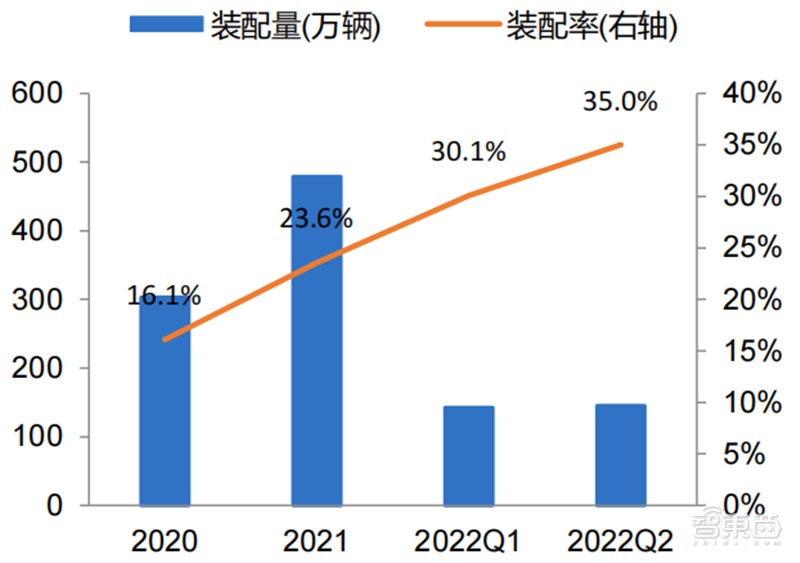

随着智能驾驶技术的进步,各车企不同车型普遍采用增加传感器数量的解决方案,根据佐思汽研统计,2020 年 L1/L2 级 ADAS 在中国乘用车市场共产生了 819万颗毫米波雷达的安装,预计 2020-25 年 CAGR 为 30.7%,2025 年毫米波雷达安装量有望突破 3100 万颗。

单车对 PCB 的需求将随着传感器数量增加而增加。高频毫米波雷达的 PCB 需要使用超低损耗板材、高端铜箔,从而降低电路损耗,增大天线的辐射,PCB 加工过程难度大,价值量高。以特斯拉 Model3 为例,其 ADAS 传感器的 PCB 价值量在 536-1364 元之间,占整车 PCB 价值总量 2500 元的 21.4%~54.6%。

▲中国乘用车 L2/L2+智能驾驶装配量(万辆)

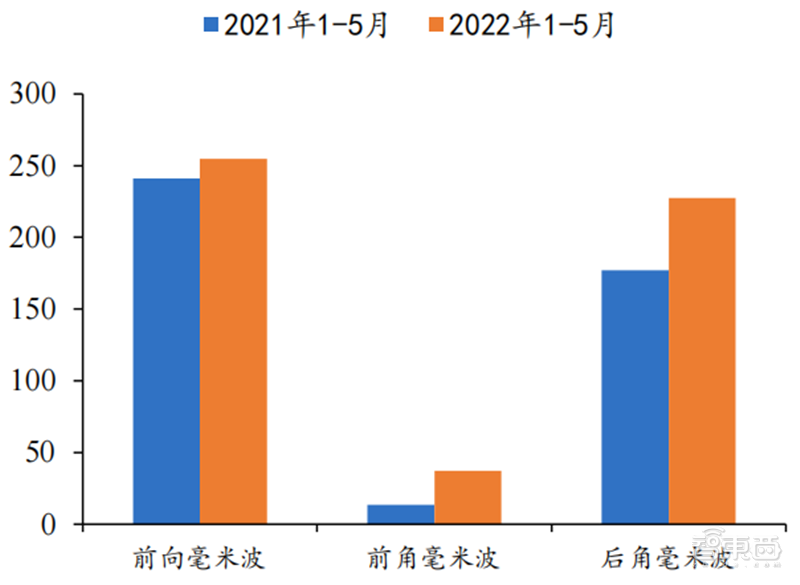

▲中国乘用新车雷达安装量(万颗)

随着新能源车渗透率提升、汽车智能化技术升级,将为汽车 PCB 市场带来持续增长动能。据 Prismark 预计,2026 年车用 PCB 市场规模将达到 92 亿美元,2021-26 年 CAGR 约为 6.23%。

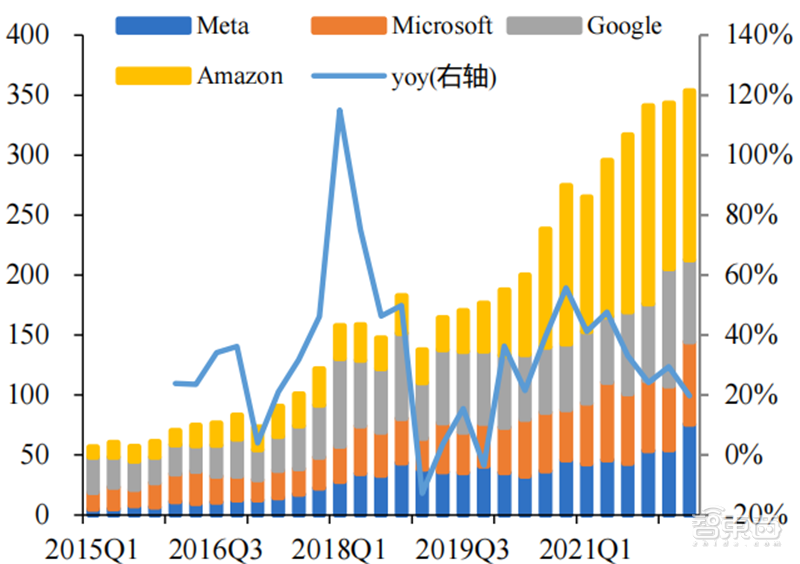

服务器:交换机/服务器技术升级趋势确定。云厂商资本支出维持高速增长。2022Q2,全球四大云计算厂商亚马逊、Meta、微软、谷歌的资本性支出总和达到 354 亿美元,同比+19.70%,再创单季度新高。Meta 向元宇宙转型后资本支出提速,2021 /2022 年上半年资本支出为 186/130 亿美元,最新全年资本支出指引为 290-340 亿美元,在头部云计算厂商中预计增速最快。高资本开支加速数据中心建设,提升高速交换机、服务器的消费,增加高速 PCB 的需求。

▲四大云计算厂商资本支出(亿美元)

▲云服务市场规模预测(亿美元)

交换机向 400G 升级开启放量。光模块制造商于 2019 年就已部署 400G,但商用进程缓慢,主要原因一是功率过高,二是价格过高。在 2019 年末,主流的服务器连接仍然是25G,具有100G上行链路,Leaf-Spine连接中有多个100G,但是一些网络内容提供商(ICP)已开始部署更高的数据速率。

安装包括 50G 服务器到 ToR 连接和 2×100G 以及 2×200G 和 400G-LR8 两种形式的 400G实现 Leaf-Spine 和 Spine-super Spine 连接。ICP 的带宽需求正在推动数据中心光器件的发展以及对 400G 的需求。随着 400G 光模块成本年降达到成本甜蜜点,400G 交换机有望迎来放量阶段。

LightCounting 统计,2020-21 年,200G/400G/800G 的高速以太网光模块发货量达 37 万-222 万只,2022 年预计将达600万只,同比+170%左右。400G交换机有望再现100G交换机 2017-18 年渗透率快速上升的阶段。

速率提升推动服务器、交换机 PCB 用料升级、工艺难度提升。不论是 PCIe4.0升级到 5.0,还是 100G 向 400G 升级,层数增加、对应的高速板材级别有较大提升,同时对 PCB 工艺提出更高要求,推高了单位价值量。

据Prismark预测,预计2024年服务器/数据存储用PCB市场规模将超过75.76亿美元,2019-24 年 CAGR 约为 8.9%。

IC 载板:ABF 载板供不应求。受益高性能计算芯片需求,ABF 载板供不应求。2017 年以前,由于移动设备的发展削弱了对桌面级高性能芯片的需求,对应 FC-BGA 封装所用 ABF 载板需求偏弱,随着 PC 市场回暖,云计算、AI 等对高性能芯片的需求高涨,新处理器芯片尺寸更大,新封装技术所需载板层数增加,ABF 载板进入供不应求的状态。

Chiplet 赋能华为自研服务器芯片,国产载板配套正当时。Chiplet 俗称芯粒,也叫小芯片,它是将一类满足特定功能的 die(裸片),通过 die-to-die 内部互联技术实现多个模块芯片与底层基础芯片封装在一起,形成一个系统芯片,以实现一种新形式的 IP 复用。它可以将不同制程的芯片封装到一起达到系统化最优性能,具有提高大芯片良率、降低设计复杂度与成本、降低制造成本等优势,在摩尔定律放缓后被视为中国半导体企业弯道超车的机会。

华为服务器有望为国产载板厂每年带来 5.87 亿元的配套市场空间。根据 IDC 数据,2021 年中国 x86 服务器出货量将达到 375 万台,其中 AI 服务器占比约21%,至 2025 年将增长至 525 万台,CAGR 8.8%。2021 年华为+超聚变在中国 x86 市场份额合计约 18%,对应出货量 67.5 万台。

华为的普通服务器内置 2 颗 CPU,AI 服务器内置 4 颗 CPU+8 颗 AI 芯片(自研昇腾 910),我们假设 AI 服务器出货占比为 21%;据 Fortune 报道,服务器用 ABF 载板单颗价值量为 20 美元(约合 135 人民币);则根据我们的测算,长期来看,华为服务器芯片每年可为国内 ABF 载板带来 5.87 亿元的配套空间。

▲华为服务器芯片所用 ABF 载板市场空间测算

三、数字芯片,长期趋势稳定向好

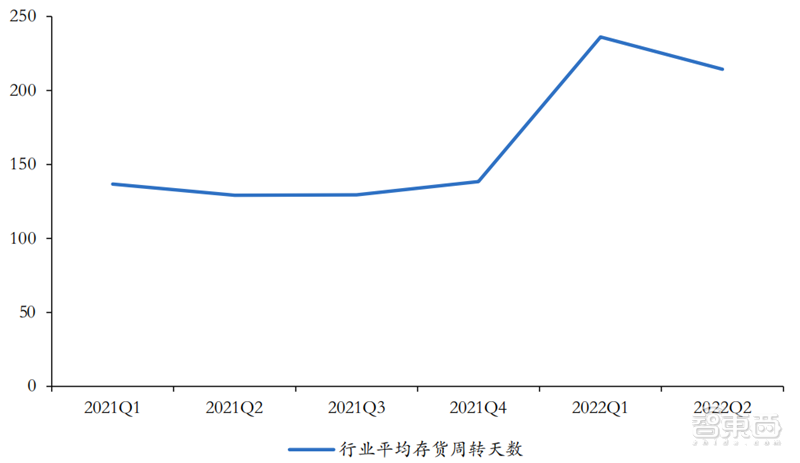

自 2022 年 1 月 4 日至 9 月 9 日,由于受到疫情以及宏观经济影响消费端不景气,销售端承压导致行业内公司产品普遍存在积压问题,存货周转天数明显增加,目前行业整体正处在去库存阶段。

▲数字芯片设计行业平均存货周转天数(天)

数字 IC 行业指数走势与市场整体趋同,数字芯片设计(申万)指数下跌 36.36%,跑输上证指数(-10.19%)、沪深 300 指数(-16.76%)深证成指(-19.70%)。

截至 2022 年 9 月 9 日,数字芯片设计 (申万)整体 PE 为 33.69 倍,估值水平处于历史较低水位。

2022H1,国内 36 家数字芯片设计公司中有 22 家厂商分别实现营收、利润同比正增长,其余营收、利润同比下滑的厂商有 14 家。随着行业去库存进程、终端需求景气度回暖以及下半年进入传统消费电子销售旺季,厂商业绩未来有望持续增长。

2022H1,国内有 21 家厂商分别实现毛利率、净利率同比正增长,有 15 家厂商毛利率净利率下滑。预计随着行业上游代工厂产能逐步释放,数字芯片设计厂商成本端压力将会逐渐减小,未来行业层面各厂商盈利能力预计将稳步提升。

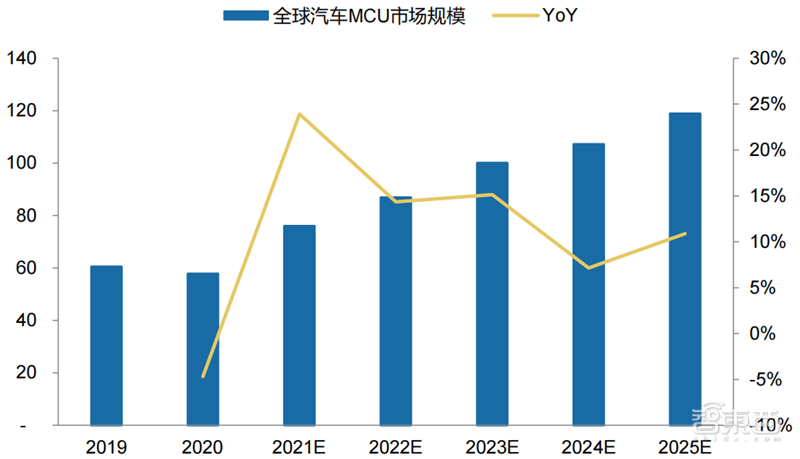

行业趋势:长期稳定增长。处理器:汽车“新三化”重塑汽车电子架构,“三电”系统、众多 ADAS 传感器及信号链路、网联系统、信息安全功能系统和 ECU 的引入带来汽车 MCU 量价齐升,相比传统燃油车 70 颗左右用量,而新能源车 MCU 用量达 300 颗左右。根据 ICInsights 预计,2021 年全球汽车 MCU 市场规模达到 76 亿美金,22、23 年市场规模预计将分别增长 14%、16%,高端功能控制需求提升亦推动 32 位 MCU市场规模增速超过 8 位和 16 位。

▲全球汽车 MCU 市场规模(亿美元)

由于汽车原始设备制造商在智能汽车、自动驾驶汽车和半自动汽车中越来越多地采用高级驾驶辅助系统 (ADAS) 和信息娱乐系统等因素,全球汽车 SoC 市场将在未来几年出现显着增长。根据 Future Market Isights 数据,预计 2022 年-2028 年全球汽车 SoC 市场规模将保持 CAGR 7.8%,整体规模从 171 亿美元增长至 268 亿美元。

▲全球汽车 SoC 市场规模(亿美元)

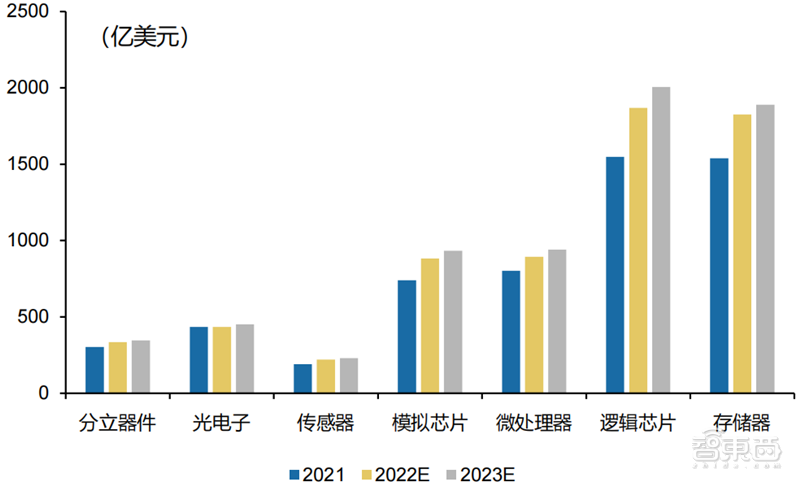

存储方面,根据 WSTS 预测,2022 年全球半导体市场规模有望增长 16.3%至6465 亿美元,而后在 2023 年继续以 5.1%的增速增长至 6797 亿美元,预计今年储存器市场将以增速 18.7%增长至 1827 亿美元。

▲各细分领域市场规模

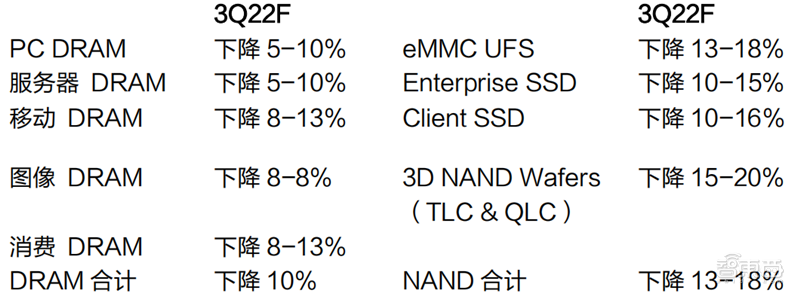

但在近期,需求减弱带来各类存储芯片价格结构性松动。由于受到俄乌战争、疫情、通胀上升等因素的不利影响,全球智能手机、Chromebook 与电视等消费产品和存储卡、U 盘等产品今年出货表现不如预期,DRAM/NAND 现货价格延续此前下跌趋势。根据 Trend Force,未来中国大陆和中国台湾存储产能持续释放,需求疲软叠加供应增加,预计 22Q3 整体 DRAM 均价跌幅为 10%,NAND均价跌幅为 13-18%。

▲22Q2-Q3 各类 DRAM、NAND 产品价格涨幅预测

四、模拟

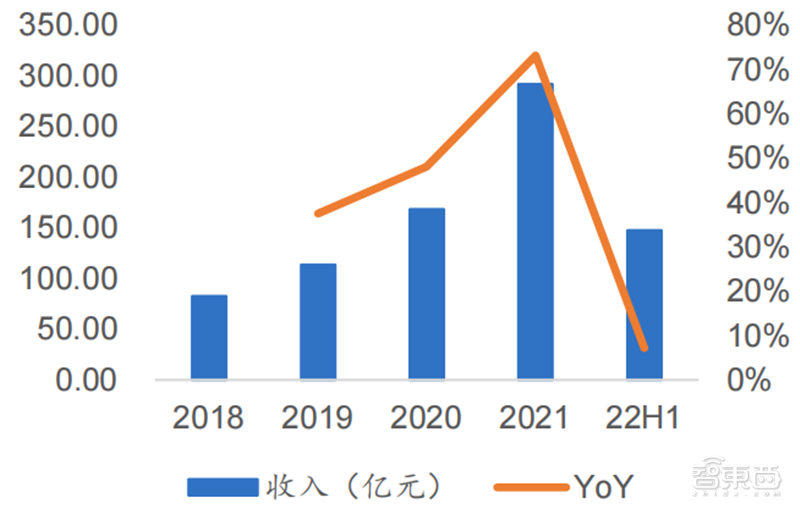

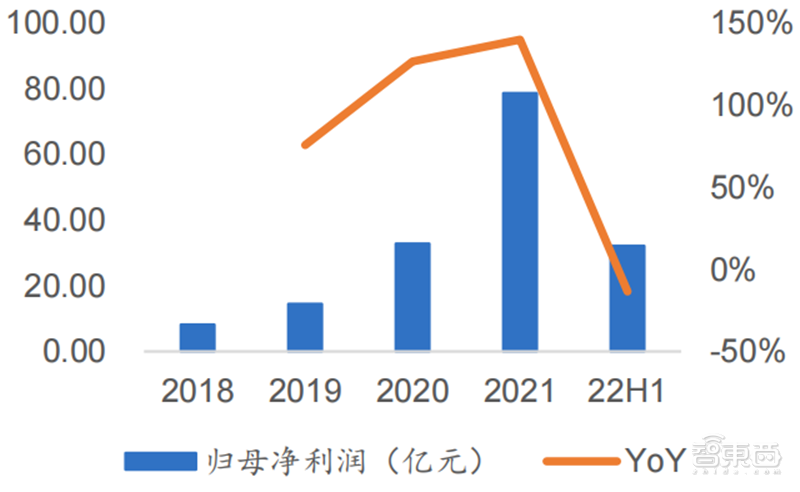

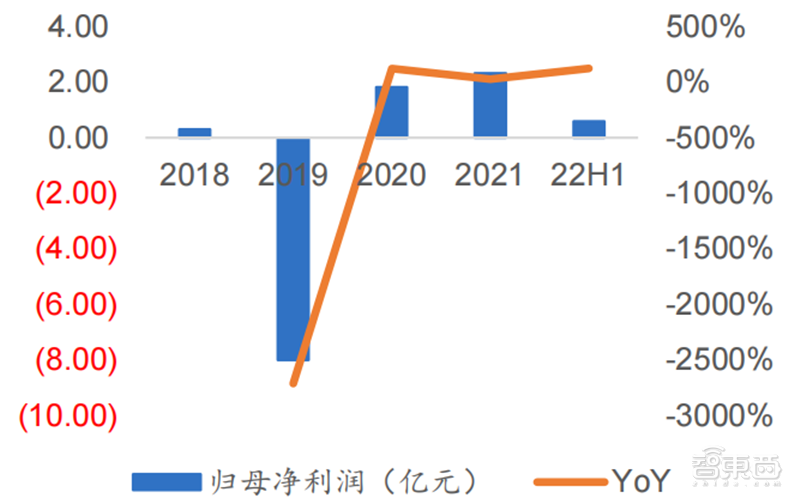

模拟芯片板块总市值 3533.95 亿元,TTM-PE 估值 47.65 倍。模拟芯片板块22H1 有所下滑,在统计的 21 家公司中,共实现净利润 28.27 亿元,yoy-13.57%。利润下降的原因主要系下游景气度下行,部分企业在收入和毛利端均呈现较大 i压力;同时,模拟芯片企业需要高研发投入以保障技术和产品先进性,部分企业布局新产品带来更大研发和产能投入,对利润端亦产生较大影响。同时我们还注意到,对于产品品类布局全面、技术积累深厚的模拟芯片企业,尽管面临周期下行风险,业绩仍维持较好增长。

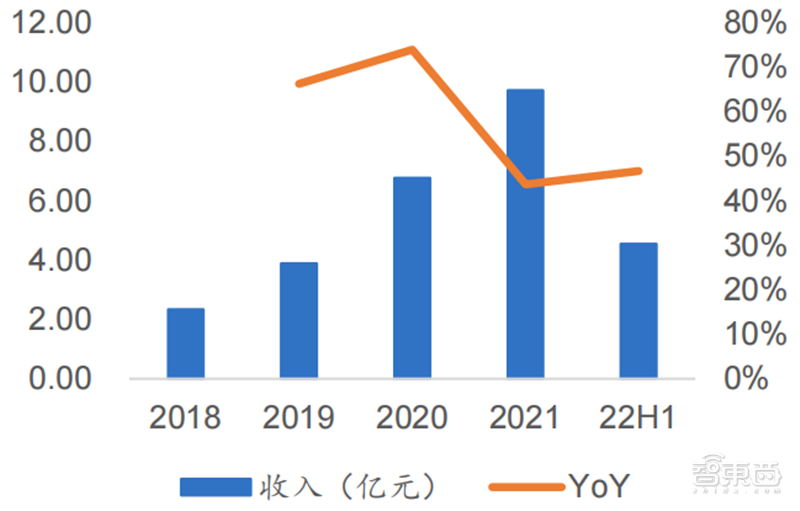

▲模拟板块公司收入情况(亿元)

行业层面来看,汽车电子化、智能化,新能源发电渗透率提升,HPC 景气持续,新消费终端不断崛起等产业趋势下,模拟芯片行业需求有望维持良好增长态势。尽管部分细分赛道企业面临竞争压力,但我们认为,未来随着国内企业技术实力不断增强,国产替代持续推进,国产模拟芯片企业整体有望恢复良好增长态势。同时,随着国内半导体工艺厂中芯、华虹等代工厂逐渐成熟,国内模拟芯片产业链供应链将进一步完善,国产模拟芯片企业有望具备全球竞争力,成长空间将进一步打开。

▲模拟板块公司利润情况(亿元)

五、EDA

EDA 板块总市值 943.04 亿元,TTM-PE 估值 360.04 倍。EDA 板块 22H1扣非归母净利润维持快速增长,。EDA 是服务于芯片设计生产全周期的工业软件,被海外制裁会直接影响到中国半导体行业的正常发展。预计在中美科技脱钩背景下,EDA 国产化进程将会加快,国内 EDA 厂商随着产品矩阵逐渐补全,有望迎来加速发展。

▲EDA 板块公司收入情况(亿元)

▲ EDA 板块公司利润情况(亿元)

EDA 板块总市值 943.04 亿元,TTM-PE 估值 360.04 倍。EDA 板块 22H1扣非归母净利润维持快速增长,。EDA 是服务于芯片设计生产全周期的工业软件,被海外制裁会直接影响到中国半导体行业的正常发展。我们预计在中美科技脱钩背景下,EDA 国产化进程将会加快,国内 EDA 厂商随着产品矩阵逐渐补全,有望迎来加速发展。

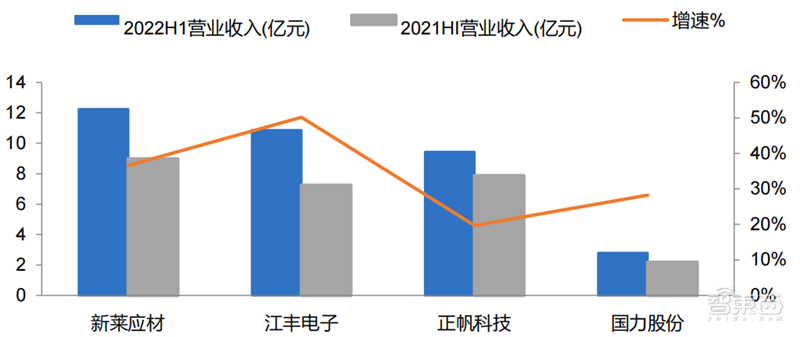

六、半导体设备与零部件:高增速持续,占有率提升

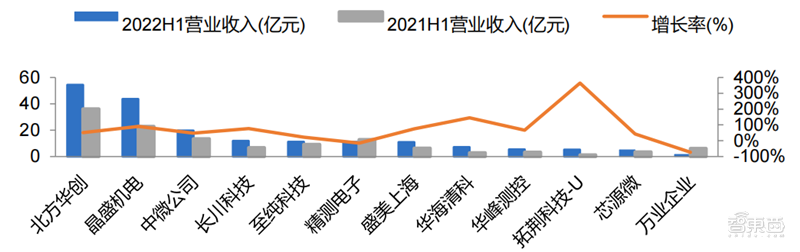

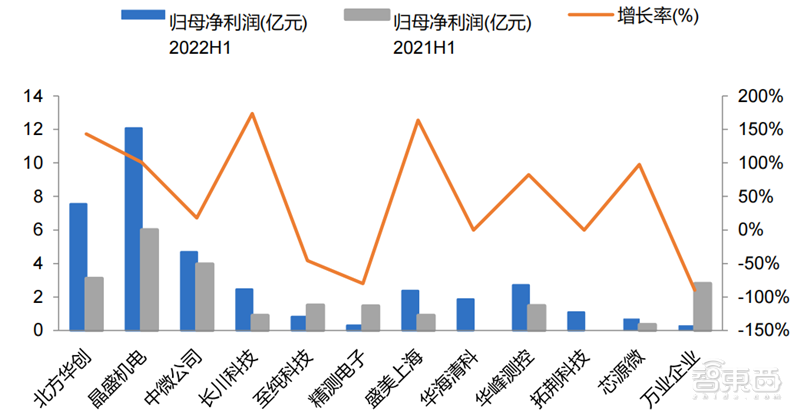

2022H1 期间,中芯京城、北京久芯、长江存储二期等产线相继投产,拉动国内半导体设备企业营业收入。12 家半导体设备企业营收 187.5 亿元,同比+50%,归母净利润 36.8 亿元,同比+63%;受 2022 年 Q2 疫情的影响,长三角地区半导体企业封闭式管理,影响半导体设备的验收和转销。预计随着疫情防控恢复常态化,设备与零部件企业 2022 下半年的营收和利润增速将会提升。

▲12 家半导体设备企业 2022H1 营收(亿元)

▲12 家半导体设备企业 2022H1 归母净利润(亿元)

精密加工类企业领跑半导体零部件行业所选取的 4 家零部件企业营收 35.3 亿元,同比+35%,归母净利润 4.0 亿元,同比+84%。 国内半导体零部件上市公司,主要为设备企业提供焊接、加工、表面处理零件。零部件收入确认周期短,但营收增长受制于精密加工产能;盈利能力受原材料价格波动影响较大。预计零部件企业 2022 下半年的营收与利润增速将与 2022 上半年趋于一致。

▲4 家半导体零部件企业 2022H1 营收(亿元)

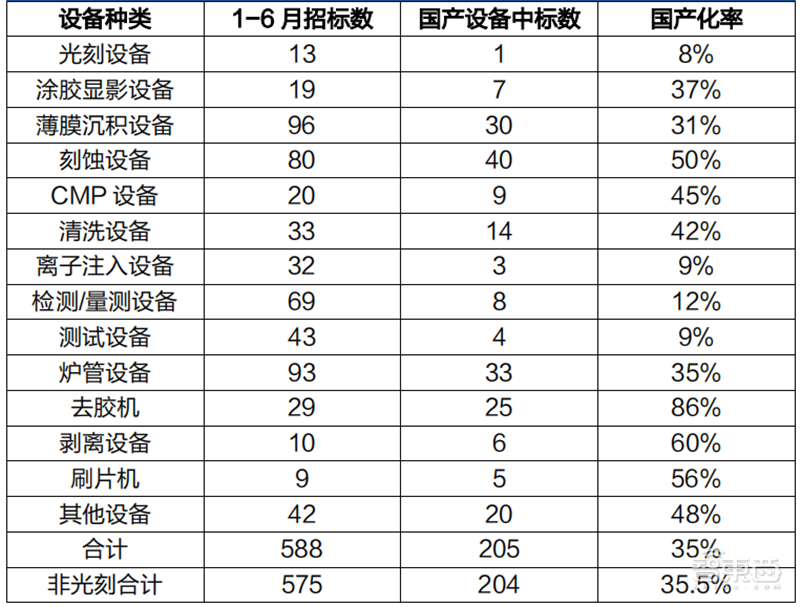

行业趋势:合规风险与交货延迟风险叠加,加速国产化进程。半导体设备仍依赖进口,国产化前景广阔。2022 年上半年中国大陆半导体设备销售合计 141.3 亿美元,按照平均汇率折合人民币 916 亿元。所选取的 12 家国产半导体设备企业营业收入 187.46 亿,仅占同期市场总额的 20.4%。

断供风险持续存在, 晶圆厂采购国产设备意愿强烈。国产非光刻设备在 2022H1 的中标比率为 35.5%,与之前相比已有明显提升。2022 年 SEMI 预计全球半导体设备销售收入 1175 亿美元。

若以中国大陆半导体设备市场在 2021 年的所占份额估计,2022 年国内半导体设备市场总额为 338 亿美元(假定光刻设备成本占 30%,则非光刻设备市场总额 236 亿美元)。以 2022H1 国产非光刻设备的中标比例推算,随着中标合同的履行,国产半导体设备的全年的市场份额将达到 544 亿元(83.78亿美元)。

▲2022H1 各类半导体设备国产化比例

企业在手订单充裕,强力支撑未来业绩。国产半导体设备在刻蚀、沉积、氧化、清洗、抛光等多个领域完成成熟工艺的验证,已取得重复订单并完成批量出货。16 家设备与零部件企业 2022 年年中的合同负债共计 202 亿元, 相比去年同期增长 84%,相比 2022 年初增长 32%。预计随着国内多个成熟制程建设项目的启动,所选取的16 家半导体设备与零部件企业的在手订单将保持充裕;合同负债增速将继续高于营收增速。

受半导体行业整体景气下滑的影响,半导体设备与零部件板块在 2022 年上半年呈现整体回调的走势。鉴于半导体设备与零部件上市公司 2022H1 业绩整体强劲,预计该板块下半年将展现较强韧性和弹性。

七、半导体材料

多事件催化,半导体材料国产替代加速。 美国出台 CHIPS 法案,限制被补贴半导体企业在华投资。美国总统拜登于当地时间 8 月 9 日签署《2022 年芯片和科技法案》,计划分 5 年向美国半导体产业提供 527 亿美元补贴,重点用于半导体制造,同时对半导体制造投资提供 25%的税收抵免。

同时该法案要求收到补贴的企业在 10 年内禁止向中国及其他相关国家进行先进制程投资扩张,同时计划限制对华出口 14nm 以内先进制程设备,128 层 3D NAND 制造所需的设备,GAA(环绕栅极)相关的 EDA 工具。CHIPS法案虽然短期内对国内半导体制造、设计均有不利影响,但长期来看将加速国内半导体设备、材料的国产化进程。

中芯国际逆周期扩产,带来国产设备材料配套空间。中芯国际 8 月 26 日晚间公告称,签署《中芯国际天津 12 英寸晶圆代工生产线项目合作框架协议》,规划建设产能为 10 万片/月的 12 英寸晶圆代工生产线,可提供 28~180nm 不同技术节点的晶圆代工与技术服务,项目投资总额为 75 亿美元。中芯国际作为半导体设备和材料国产化的引领者之一,本次新建晶圆厂将有力拉动国产设备和材料的需求。

高端芯片禁运,再度推动芯片国产化。8 月 31 日,英伟达和 AMD 公司纷纷表示被告知停止向中国出口包括A100/H100/M1250 在内的高性能芯片,这类芯片主要用于数据中心/HPC/AI,国内云厂商只能选择许可证购买或多片更低端芯片的替代方案,对运营成本及供应链稳定性造成一定影响。长期来看将给国产GPU 带来更大的成长空间,同时产业链安全可控的需求也将促进对半导体制造所用材料的国产化进程。

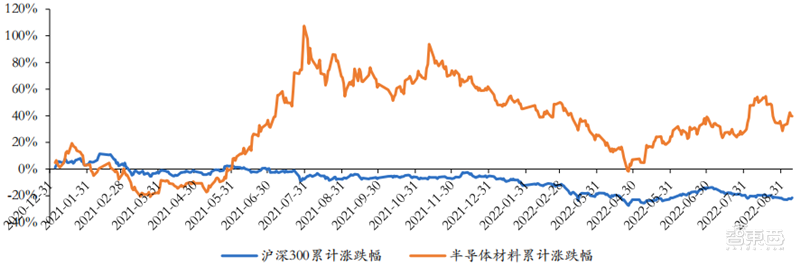

板块行情:受下游需求不景气影响,市场对半导体制造扩产存在担忧,上游材料亦收到波及。同时国内疫情反弹,上海采取的严格的管控措施,需求与供应链均收到较大影响,1-4 月行业整体走势向下。随着管控措施成效凸显,供应链逐步恢复,同时多事件催化提振板块情绪,半导体材料板块快速反弹,年初至今累计涨幅 40%,超额收益 61%。

▲2021 年以来半导体材料指数行情走势

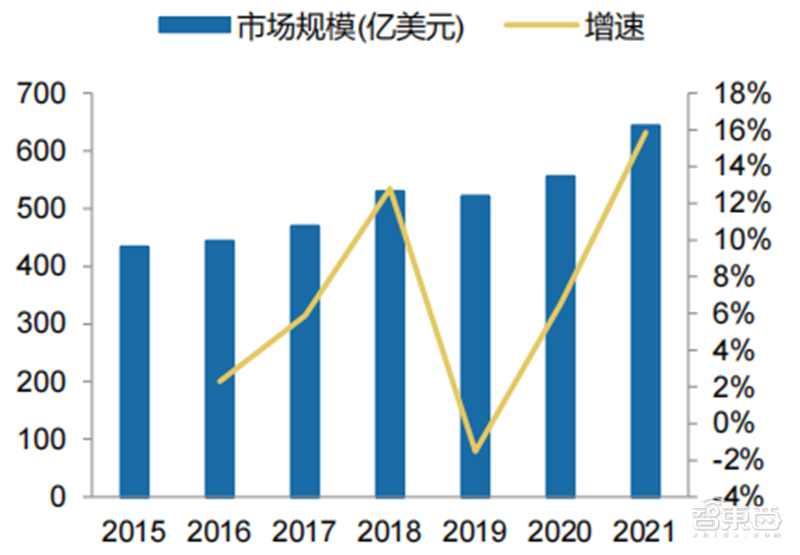

截至 2021 年全球半导体材料市场规模达 643 亿美元,呈稳步上涨趋势。国内半导体材料市场规模达 119 亿美元,受益于中国快速发展的半导体产业,材料市场享有超过全球的增速。材料市场中约 37%是封装用材料,63%是制造用材料,制造材料中硅片占据最大市场份额(37%),其次分别是掩膜版(12%)、光刻胶(12%)、电子特气(13%)、湿法化学品(6%)、CMP(7%)、靶材(2%)及其他。

▲全球半导体材料市场规模(亿美元)及增速

▲中国半导体材料市场规模(亿美元)及增速

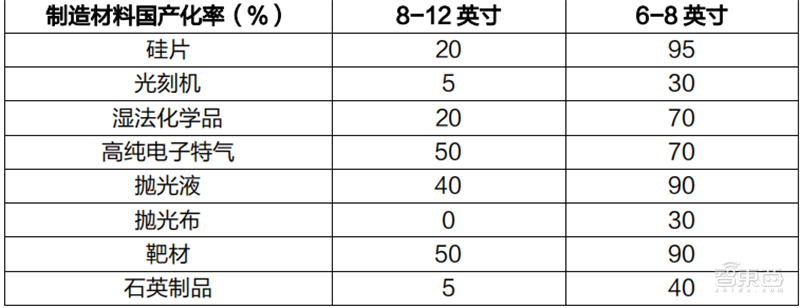

8-12 英寸硅片制造材料国产化率仍较低。整体来看,我国半导体材料在 8 英寸以下硅片的制造中国产化率已较高,但在 8 英寸以上的硅片制造中整体国产化率仍偏低,部分领域不足 10%,电子特气、CMP 抛光液、靶材是国产化率相对较高的部分。

▲制造材料国产化率

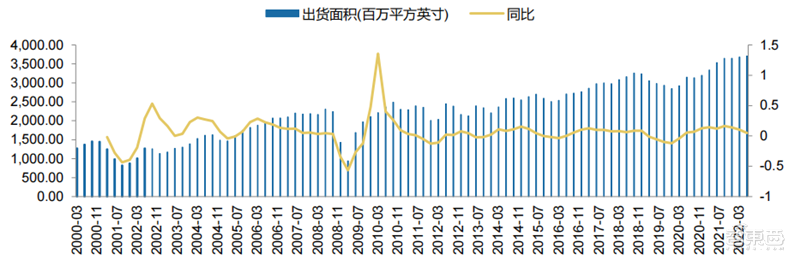

硅片供给仍紧张,主要厂商扩产中。根据 SEMI 数据,2022Q2 全球硅片出货面积达 3704 百万平方英寸,同比+5%,但自 21Q4 以来,增速有所下滑。2020年下半年以来,全球半导体行业整体维持高景气运行,硅片制造产能供需缺口持续扩大。各大硅片厂商仍处于扩产周期中,环球晶圆 7 月宣布计划斥资 50 亿美元在美国德州新建 12 英寸硅片厂,预计 2025 年投产,产能 120 万片/月。

信越化学在今年 2 月下旬宣布,拟进行超过 800 亿日元的设备投资。另一家日本半导体硅片制造商胜高计划斥资 2287 亿日元扩大 12 英寸半导体硅片产能。沪硅产业则通过三家子公司积极扩产,其中生产 12 英寸硅片的子公司上海新昇将在现有每月 30 万片产能基础上再增 30 万片,子公司 Okmetic 将每年新增 313.2万片 8 英寸半导体抛光片产能。立昂微拟发行可转债募集资金不超过 33.90 亿元,通过募投项目提升产能优势,募投项目包括:年产 180 万片 12 英寸半导体硅外延片项目、年产 600 万片 6 英寸集成电路用硅抛光片项目等。

▲全球硅片出货面积(百万平方英寸)

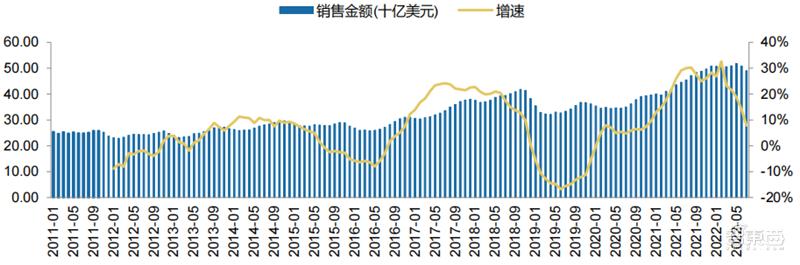

半导体景气度下行,封装材料承压。封装材料作为芯片封装的重要组成部分,与芯片销售额景气度直接相关,受下游消费类需求疲软影响,全球半导体销售额连续多月同比增速下滑,封装材料需求也相应受到影响。

▲全球半导体销售额(十亿美元)

智东西认为,虽然近期缺芯状况有所缓解,但半导体需求下滑的趋势似乎仍没有改变,从去年的芯片短缺,逐渐演变为不缺货,即将迎接的是芯片大量过剩。未来,”高库存”和“价格下降”现象或将会持续很长时间。

https://zhidx.com/p/345706.html

More articles on Future Tech

Sonic Automotive says ransomware-linked CDK software outage cost it $30M

Created by Tan KW | Aug 07, 2024

SAP Core AI bugs allowed access to internal network servers, say researchers

Created by Tan KW | Aug 07, 2024

Google splats device-hijacking exploited-in-the-wild Android kernel bug among others

Created by Tan KW | Aug 07, 2024

Verisign under fire for increasing .com prices each and every year it can

Created by Tan KW | Aug 07, 2024

Mexican fintech Stori to broaden offerings with fresh $212 million funding

Created by Tan KW | Aug 07, 2024

In landmark Google ruling, a warning to companies about preserving evidence

Created by Tan KW | Aug 07, 2024

Microsoft blames Delta for its struggle to recover from global cyber outage

Created by Tan KW | Aug 07, 2024

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

CEO Morning Brief

2

Genetec - A baby step

3

6

7

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

MQ Trading Signals

Stock

Time

Signal

Duration

Stock

Time

Signal

Duration

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....