Bursa Hunter-net-Hunter

汽车工业股一览

今年五月,希盟阵线成为执政政府的第一件大事就是废除消费税,汽油和过路费不涨价。

销售税也将会在八月后才取代消费税,也就是说会有三个月的免税空窗期。

这一列新政措施最大的受惠者莫过于购买房产和汽车人士。

然而房产的价格太高加上银行不易批,所以还是购买汽车较为实惠。

既然买车族能够得到好处,那么整个汽车产业链也能得到好处。

那么就据我所知,据我所学,分享给大家我的见解。

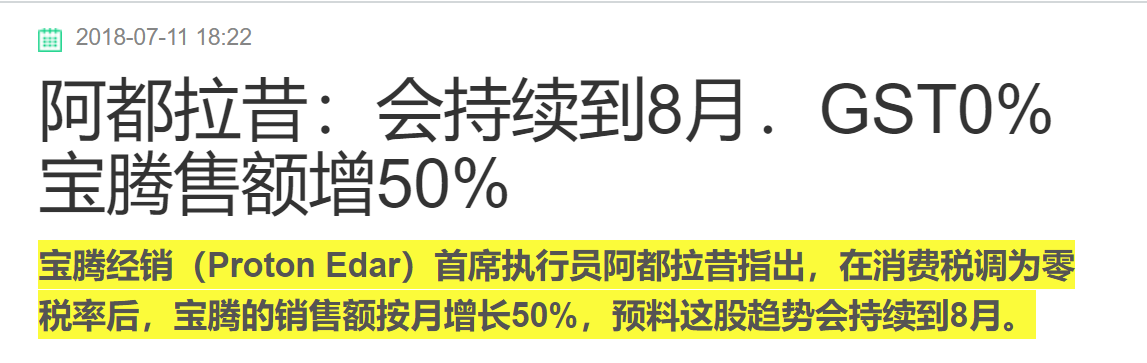

宝腾,率先公布亮眼的销售数据,那么我相信其他汽车制造商也能得到相应的增长。

TanChong 陈昌汽车 (Tchong, 4405):主要是代理Nissan日产与Renault雷诺的本地组装与销售。

近年来由于没有新款车的引进,陈昌在非国车产市场额逐渐萎缩,其车款组合便宜的不是很便宜,贵的又不是很贵,给人一种高不成低不就的感觉。

但是偶有佳作,其推出的新款X-trail SUV和Serena S hybrid 无论在国内外都卖了个满堂红,得到不错的评语。

Oriental Holding (Orient, 4006): 创始人就是鼎鼎大名的BoonSiew,现在则是负责分销Honda汽车及4S保养与维修店(大马与新加坡),还有三菱汽车本地的销售。

注意,现在的东方实业已经没有在生产汽车或摩托了,很早以前已经卖给DRBhicom。

本田这几年的表现确实没话说,已经爬上Toyota的头了

从City到Civic到Accord到CRV,其车款在主流市场都深受中等和中上阶层的喜爱,原因是动感与流线型的设计,加上没有太多售后服务的问题,消费者马上就on了。

目前该公司汽车业务的营收和盈利还是占全体业务的过半。

但是该公司同时涉及种植、酒店和医药业务,不是一个纯的汽车股。

加上某个外国基金每天都在脱售股票,不了解的人不建议持有该股。

但是我基于其不错的派息(已经去到6%了),业务虽多元,但都属于稳定性质的生意,所以持有少少。

现在的车厂都走just in time生产路线,好处是轻资产,不需要怕囤货卖不出。

坏处是如果需求量在短时间内暴增则无法马上出货,相信现在大家要购买热门车款都必须等上好几个月。

所以对车厂来说,未入账销售不会马上反映在营业额上。

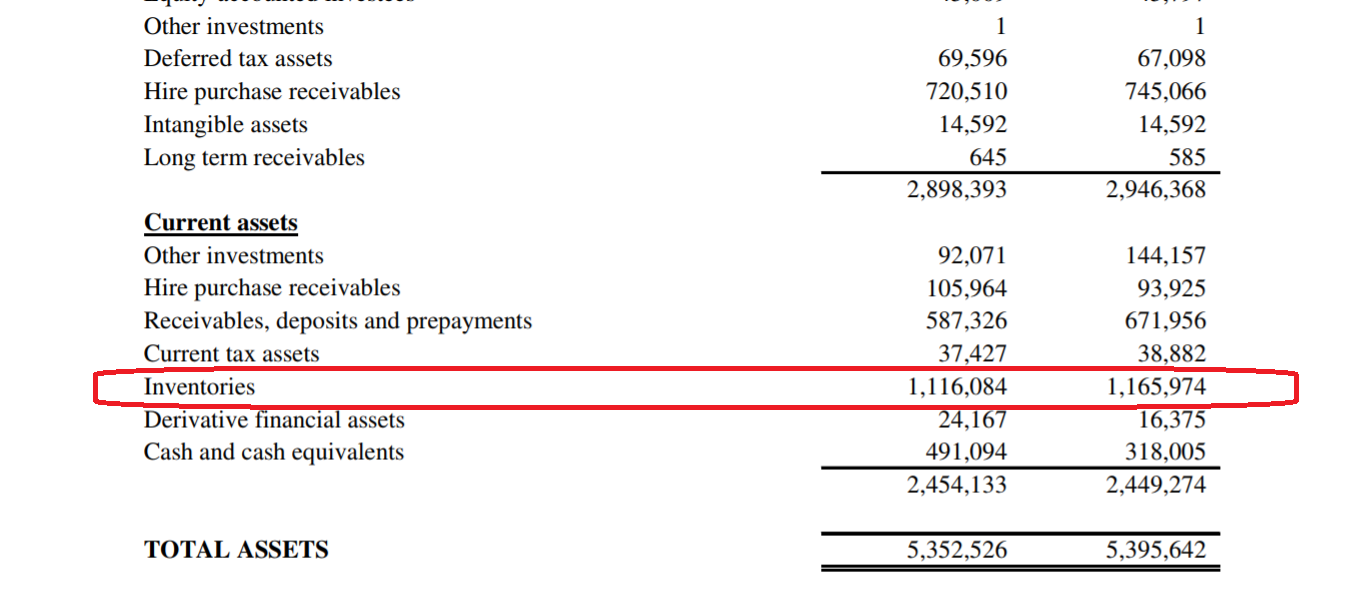

陈昌则因为之前的市场萎缩,囤有大量存货,总值1个billion令吉,相信能趁着这股购车热潮大举出货。

截止今年三月的资产负债表

新车好卖,那么汽车零件供应商也要跟着上。

汽车零件供应商主要有分成两个市场,一个是OEM,直接供应汽车制造商,也就是装配在新车上。

另外一个是替代零件市场,就是你买了新车,如果你不要继续使用原厂的,外面买的,就是替代零件。

目前唯一替代零件的上市公司就是NHfatt,

目前令吉兑美元已爬到4令吉,对有做出口的Nhfatt是利好。

该公司最大的死穴就是汽车报废制(ELV),相信刚得民心的希盟政府不会马上执行。

因为旧车都是使用替代零件,旧车废弃政策的执行将会损害很大的市场份额。

总的老说,零消费税对于NHfatt不会马上受惠,但是爱省钱的国人都会尽量使用便宜的替代零件,长期来说是正面的。

OEM厂

Pecca:制造皮革座椅,目前最大的订单是供应给Peroduo新款的Myvi

新车的皮革座椅属于选配项目,是要加钱的。有些人觉得需要,有些人觉得不需要。

在马来西亚,我觉得布椅还是较为透气舒爽,皮椅总是有一股浓浓散不开的味儿。

该股的基本面已经充分反映在股价上,不会买到便宜货。

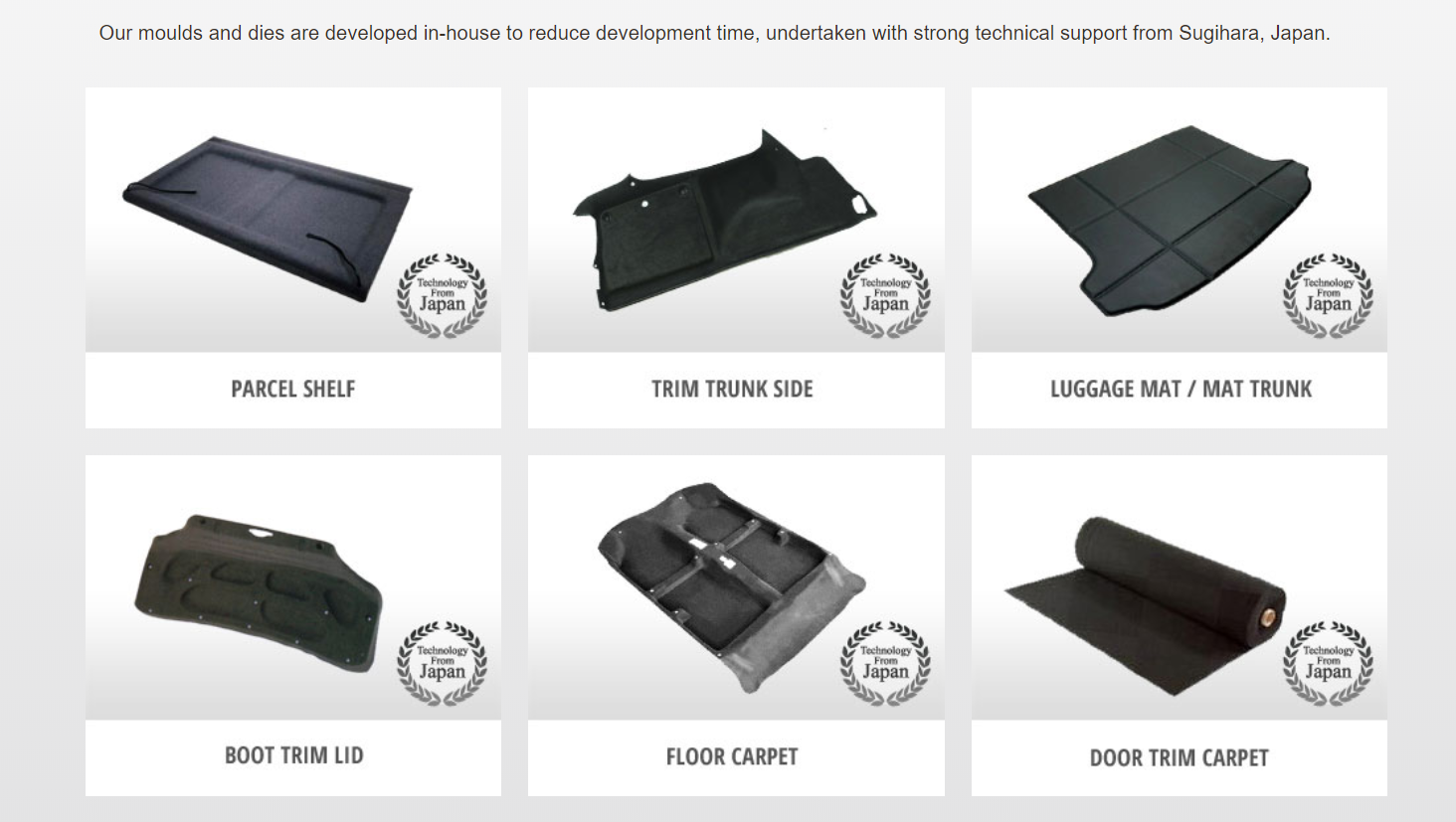

Smiscor (7132):生产carpet和刹车零件,生产给本地组装的车厂,

Proton、Peroduo、Honda、Mazda、Mitsubishi都有。

目前该公司正在印尼设厂扩展业务,遗憾的是该公司并没有拿到新款Myvi的任何订单

这几年Smiscor的业绩陷入亏损也是因为整体汽车市场的萎缩,各大车厂下的订单就自然少了。

相信会随着车厂的订单增加而恢复盈利。

当然,谈到制造业投资者必须顾虑的成本上涨、包括原料、劳工和能源。这三个不可控因素都只会上涨不会下降。

总的来说呢,这些汽车零件股能不能来个冲刺就要看宝腾这个后段班能不能来个翻身。

我觉得是不难啦,以吉利在中国庞大的市场以及成熟的技术资源,要救宝腾相等于是舀一壶大海的水来救小湖的干涸。

CEO李春荣要做的就是去掉宝腾员工的惰性,提高工作效率以及提升为人诟病的售后服务。

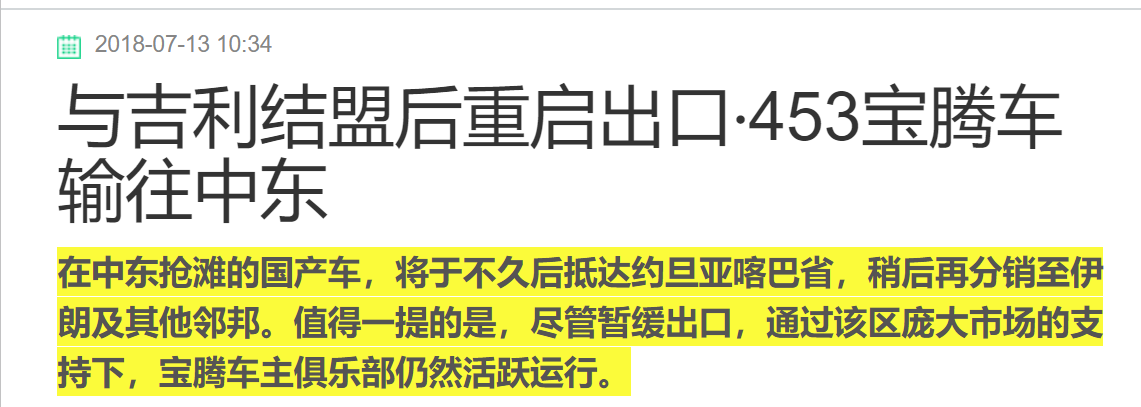

我国毕竟还是个小市场,吉利—宝腾的宏远策略就是以马来西亚为踏板,面向印尼和中东等回教市场。毕竟回教国都有兄弟情意结,讲心多过讲钱。

只要质量和售后服务能够勉强过关就行了。

那么的话,我国的汽车产业链就真的有希望了。

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on Bursa Hunter-net-Hunter

MWE bhd's 26% stake in WCE is worth more than its mother, no wonder Upatkoon wanted to privatize it

Created by kakashit | May 08, 2017

TA Global to gain bulk of profit from Trump Tower (Graphic Illustration)

Created by kakashit | Feb 10, 2017

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

Dragon Leong blog

2

Stock Market Enthusiast

Feng Shui Market Outlook for FBM KLCI in the Year of the Wood Snake (2025)

3

The Alpha Trader

5

Stock Market Enthusiast

3 Resilient Stocks That Defied Malaysia’s Market Slump in January 2025 - #GCB, #ABMB, #CDB

6

MQ Market Updates

8

My Trading Adventure 2025

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....