Good Articles to Share

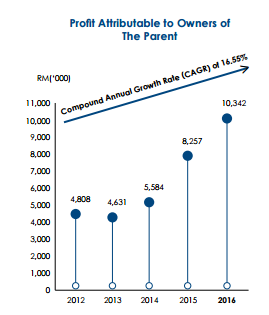

[转贴] 【Net Cash仙股】- MIKORMB(0112)过往5年CAGR = 16.55%, FY17再创新高!- Harryt30

Monday, February 20, 2017

众所周知,越南现在是东南亚发展最快的国家之一。因此对分继电器以及电力产品的需求是与日俱增的,越南已经成为了 MIKROMB第二大的市场,营业额从FY15的RM5.67 mil上涨到FY16的RM11.11 , 进步了96%。伊郎以及印度等国家的营业额也成长了15 – 25%不等。公司在Annual Report中也提到会继续开拓东南亚的市场,展望未来会继续为公司带来更多的营业额以及盈利。

此外,公司产品也也被本地许多大型公司认可,它们的产品都出现在KLIA 2, SP SETIA总部,Sunway Pyramid 3以及IOI SHOPING MALL等大型商场。而且公司在R&D方面也投入了不少资金,所以公司很有信心本身的产品会在未来为公司带来成长。

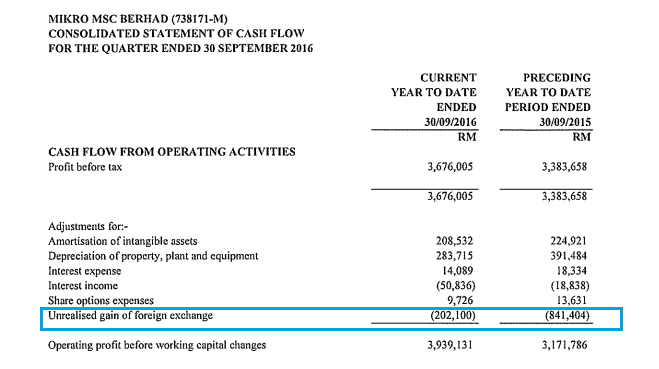

从CASH FLOW STATEMENT我们可以看到MIKROMB在最新季度有RM202 k的外汇盈利,这比去年同期的RM841k少了很多。就算如此,Profit Before Tax 还是比去年同期进步了9%,这证明了MIKROMB的Operating Profit是非常强劲的。

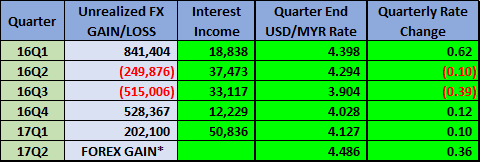

而16Q3的盈利是最近5个季度最差的一季,很明显是因为RM515K的外汇亏损所导致。

Total Borrowing = RM10.54 mil

MIKROMB本身是一家Net Cash公司,净现金高达RM11.23 mil。此外,公司过往5年的派息记录平均高达49.64%,意味着公司赚的钱有一半都是用来派息。

****************************************************************

此外,微科(MIKROMB,0112,创业板)在2015年9月1日以1172万令吉购买一块巴生地皮与建筑,为往后发展铺路。根据文告,微科子公司Mikro私人有限公司,今日与Alvano(马)私人有限公司达成协议。土地面积达4万3562平方尺,建筑包括一间单层仓库、一栋三层办公室和停车场等。

微科指出,由于本身的制造与销售业务已发展到更高层次,因此需要更多空间来提高产能与储存货物。这项收购计划符合公司的发展方针,所以将逐步把所有营运业务,都转移到当地。

虽然公司的部分的原料是以美金买入,但是MIKROMB大部分的销售都是以美金结算,因此美金走高对公司是利多于弊。最近几个月美金走高至4.45, 这将有助推高MIKROMB未来两个季度的盈利。

优势:

- 净现金公司,派息预计会维持45%以上,相当于周息率3%左右

- 公司出口的业务大部分以美金结算,美金走高对公司有利

- 公司买入新的地皮以及建筑,而且私下限购获得RM8.5 mil,预计新厂完工以及引进新机器之后,未来的产量有望翻倍。

- 越南市场一直在扩大,相信未来会贡献更多盈利。

风险以及缺点:

- MSC的地位在2017年底会到期,假设不能renew MSC status,公司未来每年要多给RM800K – RM1 mil的Tax。

- 新厂延迟完工,导致未来营业额成长放慢

- 建筑领域放慢会导致产品需求降低,不过通常会是2 – 3年才会看到影响。

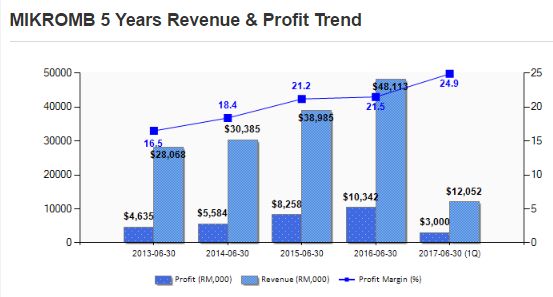

2016年1月21日公司的股价闭市在0.585仙,过后就不曾突破这个价格水平。当时的全年盈利是RM8.683 mil,不过一年后的今年已经进不到RM10.496 mil。现在公司的盈利已经是历史新高,股价却继续横摆。

MIKROMB现在的PE = 16.45,虽然偏高。但是以长期的角度来看,只要公司的盈利保持着每年20%的成长,未来的表现还是值得期许的。

以上纯属分享,买卖请自负。

Harryt30

11.15p.m.

2017.02.20

http://harryteo.blogspot.my/2017/02/1387-mikormb01125cagr-1655-fy17.html

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on Good Articles to Share

German president dissolves parliament to pave way for Feb. 23 snap elections

Created by Tan KW | Dec 27, 2024

China sanctions US military firms, executives over arms sales to Taiwan

Created by Tan KW | Dec 27, 2024

South Korea's acting president Han Duck-soo impeached by parliament

Created by Tan KW | Dec 27, 2024

Discussions

2 people like this. Showing 6 of 6 comments

Harry just a reporter, he will only publish after share price went up or good result released. He never spot a good stock b4 the rally.

2017-02-20 13:19

@woosytan, WOW! earned a lot! can share with us what is ur next spotted counter? ;)

2017-02-20 21:07

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2024-12-27 16:25:00

ADX

5 Mins

BUY

2024-12-27 11:00:00

EMA 5

30 Mins

SELL

2024-12-27 10:55:00

OBV

5 Mins

SELL

2024-12-27 10:25:00

EMA 5

5 Mins

SELL

2024-12-27 10:20:00

EMA 5

10 Mins

SELL

Apps

Top Articles

2

Koon Yew Yin's Blog

3

THE INVESTMENT APPROACH OF CALVIN TAN

SUPERMAX VERSUS TOPGLOVE, KOSSAN & HARTA, Compare & Contrast, By Calvin Tan

5

6

7

8

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....

xying

请问这个是不是传闻冷眼入股了的?

2017-02-20 11:53