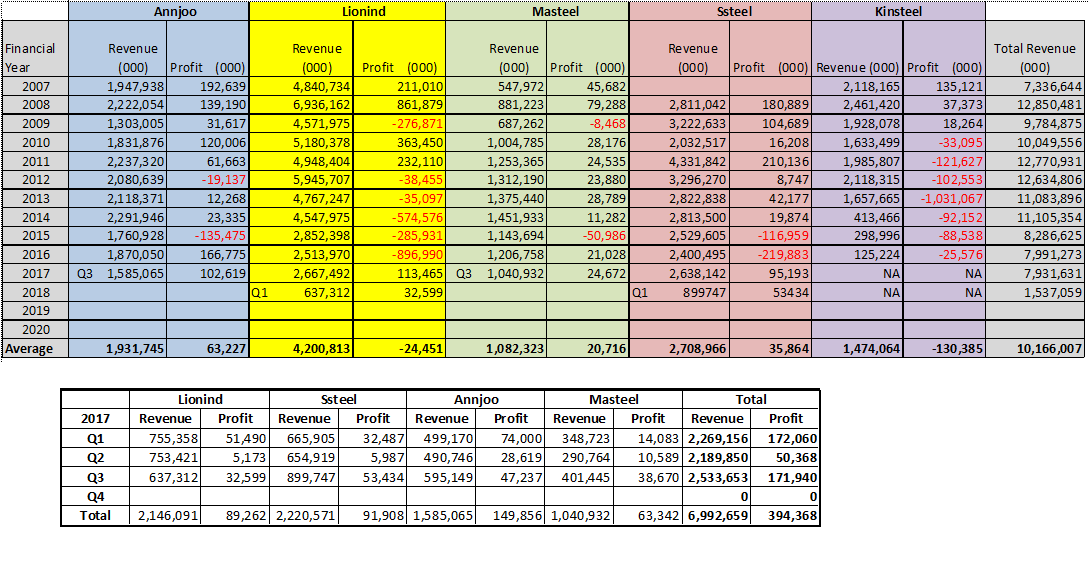

4支长钢股的业绩全部出炉,

适逢大市不佳,

不然它们的股价早就该上层楼。

Q3业绩出炉但是这是两个月前的成绩了,

所以,只能回顾然后展望未来,

因为股价是看未来,过去都只是参考罢了。

以PBT/REVENUE 来说,ANNJOO依然最佳。

其它三家接近6%。

只看REVENUE, 那SSTEEL实在太好了,

所以PBT最高。

MASTEEL的REVENUE也是出乎意料的好,

狮子则表现得可圈可点,

等待现有的两个厂火力全开,

抢夺市场份额。

2017年前3季,

4家长钢商的总生意额是69.9亿。

净利(PAT) 3.94亿。

预计全年4家的总生意额可以达到95亿。

如果它们可以达到总生意额100亿,

那它们就有望赚到接近6亿的净利。

(Source: http://www.annjoo.com.my/investor-relations/latest-news/)

这是因为7月开始只有RM2000/MT,

到9月尾去到最高2650/MT,

中间平均值是2325。

来到10月头,从高位2650/MT,

一度跌到RM2300/MT,

然后11月回稳涨到11月尾的2400/MT。

而中国现在长钢平均价比天高(RM2850/MT),

所以大马长钢会继续上扬,

最少会回到2500-2600之间。

所以,估计大马长钢Q4三个月

的ASP应该可以去到2450。

考虑到下跌的铁砂和煤,

跌了少许的废铁,

外加马币走强因素,

可以节省少许马币支付美元,

Q4长钢商的PROFIT MARGIN会更好。

至于说房地产很差,会打击长钢业的说法。

基本不能成立,房地产好的话,

那现在4家长钢商的营业额应该至少120亿。

最后,大马经济的确不太好,

交出这样的业绩已

经是很了不起了。

只要中国的长钢进口到大马进一步的减少,

那4家长钢商的生意将继续获得保证。

(完)

Siau Lim Lai

good future

2017-11-29 16:36